Les charmes méconnus des clauses bénéficiaires à options

Par Marie Besche, responsable de l’ingénierie patrimoniale chez Magnacarta

Par Marie Besche, responsable de l’ingénierie patrimoniale chez Magnacarta

La rédaction de la clause bénéficiaire d’une assurance-vie reflète les souhaits du souscripteur à un moment précis. Opter pour une clause à options permet de s’adapter à la situation d’un assuré appelée à évoluer. Illustration.

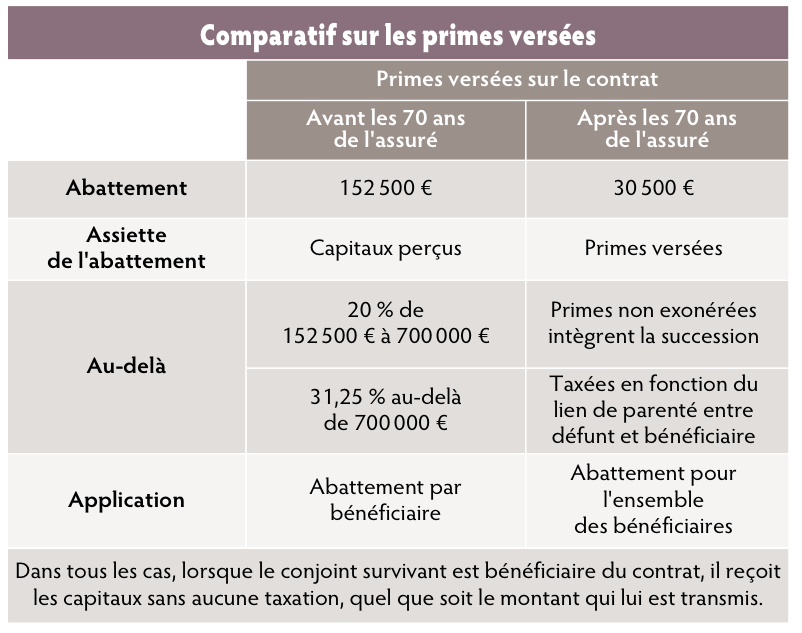

Le contrat d’assurance-vie constitue un actif patrimonial incontournable pour optimiser la transmission de son patrimoine. En effet, l’actif n’intégrant pas la succession, c’est le bénéficiaire désigné dans la clause qui reçoit les capitaux, dans un cadre fiscal avantageux (cf. tableau Comparatif sur les primes versées).

Et pourtant… Cette clause, élément central du contrat est le plus souvent, par méconnaissance du souscripteur-assuré, soit inadaptée, soit source de difficultés d’interprétation pour la compagnie d’assurance… Aussi existe-t-il de nombreuses manières de l’optimiser et ainsi organiser la transmission de cet actif dans un cadre souple et favorable !

En effet, la rédaction d’une clause bénéficiaire à un instant précis reflétera les désirs du souscripteur-assuré à ce même instant… mais qu’en sera-il vraiment à son décès ? Le bénéficiaire de premier rang aura-t-il vraiment besoin ou intérêt à accepter la clause… dans son intégralité ?

Certains diront que la clause peut être adaptée au fil du temps, au gré des évolutions civiles, matrimoniales ou patrimoniales du souscripteur-assuré : arrivée d’un enfant ? Volonté de transmission modifiée ? S’il est vrai que la clause peut être rectifiée à tout instant, le souscripteur-assuré y pense-t-il réellement pour autant ? Et les conséquences peuvent être fâcheuses, car c’est bien là que se situe le problème des clauses classiques : c’est la règle du tout ou rien !

La clause standard

Prenons à titre d’exemple la clause standard, celle-ci désigne en premier rang le conjoint, puis en second rang les enfants.

Prenons à titre d’exemple la clause standard, celle-ci désigne en premier rang le conjoint, puis en second rang les enfants.

La rédaction est honnête, et n’est-ce pas là l’un des objectifs premiers du mariage ? De nombreux époux souhaitent se protéger mutuellement en cas de décès : aisance matérielle, maintien du train de vie, financement de la dépendance, etc. Mais entre le moment où la clause est rédigée, et les circonstances au moment du décès, la situation matérielle du conjoint survivant peut avoir évolué, ses besoins diminués ou encore assumés par l’actif successoral qu’il percevra.

La conséquence ? Le conjoint peut renoncer à la clause mais dans ce cas, il ne percevra rien, quand bien même, il aurait voulu recevoir… un peu ! Pas de juste milieu donc, la clause bénéficiaire dite « standard » est manichéenne dans son applicabilité ! D’autant plus que, rappelons-le, le droit français est extrêmement favorable au conjoint : nombreuses options sur la succession qu’il reçoit sans droits à acquitter, droits sur le logement familial, possibilité d’adjoindre au contrat des avantages matrimoniaux sur les biens communs, par exemple.

En des temps plus anciens où, dans un couple traditionnel, la femme était souvent sans emploi et s’occupait du foyer, il apparaissait bien entendu nécessaire, surtout dans la mesure où son espérance de vie était supérieure à celle des hommes, de la protéger matériellement, elle qui n’avait pu, sa vie durant, cotiser pour sa retraite et encore moins se constituer un patrimoine personnel.

Mais réjouissons-nous, les temps ont changé ! Les épouses, désormais, ont non seulement une espérance de vie qui se rapproche de celle des hommes mais l’accès au monde du travail leur a permis de se constituer des droits à la retraite, ainsi qu’un patrimoine personnel (1).

Il n’est donc plus impératif de vouloir protéger le conjoint survivant à tout prix, et quand bien même cet objectif – louable rappelons-le – est une volonté forte, laissons-lui tout de même la possibilité de choisir !

La solution : la clause à option

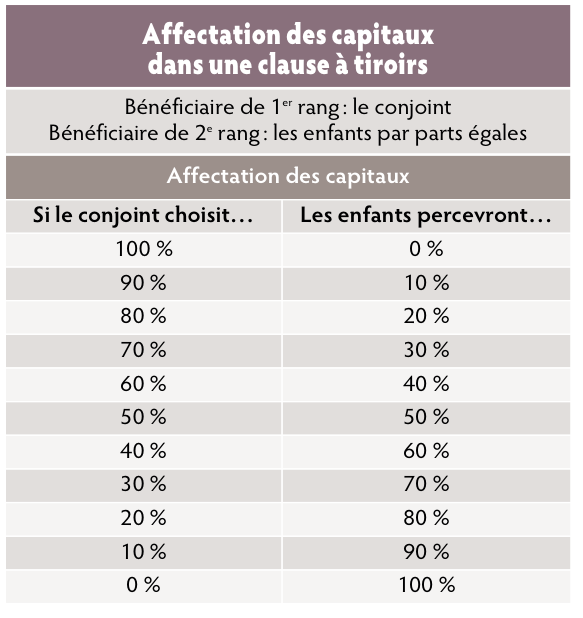

La clause à option, également appelée clause à tiroir, va permettre de pallier cet inconvénient : des quotités vont pouvoir être définies par le souscripteur-assuré et permettre au bénéficiaire de percevoir uniquement la fraction de capital qu’il juge utile à ses besoins financiers, le surplus étant transmis aux bénéficiaires du second rang ! (cf. encadré Exemple de quotité lors de la rédaction de la clause).

La clause à option, également appelée clause à tiroir, va permettre de pallier cet inconvénient : des quotités vont pouvoir être définies par le souscripteur-assuré et permettre au bénéficiaire de percevoir uniquement la fraction de capital qu’il juge utile à ses besoins financiers, le surplus étant transmis aux bénéficiaires du second rang ! (cf. encadré Exemple de quotité lors de la rédaction de la clause).

Cette clause offre alors la possibilité au conjoint survivant, au moment de la succession, d’ajuster sa décision à sa situation mais également à celle de ses enfants.

La clause à option s’adapte donc aux besoins de chacun des bénéficiaires désignés, sous l’autorité du conjoint survivant (cf. tableau sur l’affectation des capitaux dans une clause à option).

Une clause peu exploitée par les CGP

Malgré les nombreux avantages qu’elle emporte, cette clause est encore méconnue des professionnels de la gestion de patrimoine.

La cause ? La réticence des compagnies d’assurance qui entrapercevaient dans ce type de clause, une donation indirecte du bénéficiaire de premier rang au bénéficiaire de second rang. Donation qui serait donc, de facto, taxable aux droits de mutation à titre gratuit. Mais leur raisonnement est erroné ! C’est ce que répondit le ministère de l’Economie et des Finances à la question écrite n° 18026 que lui posa le sénateur Claude Malhuret.

Extrait de la réponse ministérielle Malhuret publiée au Journal officiel du Sénat le 22 septembre 2016 : « les droits de succession sont dus suivant le degré de parenté existant entre le bénéficiaire à titre gratuit et l'assuré, quel que soit le rang du bénéficiaire dans l'hypothèse où, en cas de renonciation totale ou partielle du premier bénéficiaire, le contrat d'assurance prévoit un ou plusieurs bénéficiaires successifs (2) ».

Cette réponse ministérielle admet ainsi que le capital bénéficie directement au second bénéficiaire sans transiter par le patrimoine du premier bénéficiaire. La donation indirecte n’a donc pas lieu d’être relevée.

On peut d’ailleurs faire un parallèle entre les clauses à options et la donation au dernier vivant… Elle aussi permet au conjoint survivant de cantonner son choix sur les actifs successoraux. Afin d’éviter des situations conflictuelles lors du dénouement du contrat, il conviendra d’être très rigoureux dans la rédaction de la clause est de prévoir les conditions d’options du bénéficiaire de premier rang, comme le délai à respecter pour opter et la forme de cette acceptation. Ainsi qu’à conseiller, pour les clauses les plus complexes, leur enregistrement auprès du notaire de famille.

Cerise sur le gâteau, cette rédaction permettra aussi d’optimiser le coût de la transmission du patrimoine familial : si un parent choisit de renoncer à tout ou partie du capital au profit de son propre enfant ou de ses petits-enfants, les capitaux décès ne subiront qu’une seule taxation puisqu’ils ne transiteront pas par le patrimoine du conjoint survivant !

L’anticipation, encore et toujours, reste l’un des mots-clés d’une transmission patrimoniale efficiente !

Exemple de quotité dans la rédaction de la clause

« Je soussigné,

Monsieur X., désigne pour bénéficiaires de mon contrat d’assurance souscrit auprès de la compagnie Y, les personnes suivantes :

Mon conjoint Madame X. Elle pourra, à son choix, opter pour la pleine propriété de l’une ou l’autre des quotités suivantes : 100 %, 75 %, 50 %, 25 %, 0 % du capital.

Dans le cas où elle opterait pour une quotité inférieure à 100 %, je désigne pour bénéficiaires de la fraction du capital qu’elle n’aura pas acceptée, mes enfants, vivants ou représentés, par parts égales. »

1. L’idée générale n’est pas de réaliser une étude sociologique mais d’expliquer en quoi la protection du conjoint survivant n’est plus aussi prioritaire qu’auparavant.

2. La réponse ministérielle fait référence aux droits de succession et non à la taxe sui generis de 20 % car l’affaire portée devant le ministère concernait un contrat souscrit après les 70 ans du souscripteur-assuré. Bien entendu, la solution est parfaitement valable pour un contrat soumis à l’article 990 I du CGI.

Vos réactions