Immobilier de tourisme : zoom sur les actifs hôteliers

Encore minoritaires dans le patrimoine des investisseurs institutionnels, les actifs hôteliers séduisent de plus en plus d’acteurs. C’est ce que révèle l’IEIF qui vient de publier une étude sur l’immobilier de tourisme et plus particulièrement sur les actifs hôteliers.

Un secteur à la fois porteur et complexe et un investissement alternatif aux nombreux atouts, voilà ce qui ressort en substance l’IEIF qui vient de publier une étude sur l’immobilier de tourisme et plus particulièrement sur les actifs hôteliers. Il s’agit du premier volet de la nouvelle collection d’études lancée par l’IEIF sur la thématique de l’immobilier de services : « pour rendre ces actifs immobiliers encore plus lisibles, l’IEIF a décidé de mettre en place une série d’études traitant de leurs caractéristiques, de leurs performances, de leurs atouts et des points de vigilance que la détention de ces actifs suppose, comparés aux actifs traditionnels », commente Stéphanie Galiègue, directrice de la recherche et des études.

Une offre large

L’immobilier de tourisme revêt plusieurs formes : avec 210 millions de nuitées et 18 000 établissements en France, les hôtels en sont les acteurs les plus importants, suivis par les campings (avec 124 millions de nuitées et 8 300 campings) et les résidences de tourisme (95 millions de nuitées et 2 160 établissements). A cette offre traditionnelle s’ajoute celle de nouveaux acteurs de l’immobilier collaboratif comme Airbnb mais également HomeAway, Couchsurfing, Wimdu… qui hébergeraient 160 millions de touristes en 2017 dans le monde contre 80 millions en 2016 et 40 millions en 2015. Il faut noter que la France est le deuxième marché pour Airbnb, après les Etats-Unis.

Une conjoncture porteuse

Selon l'OMT, la barre des 500 millions de touristes internationaux avait été franchie en 1995, celle du milliard en 2010 et l'Organisation prévoit qu'en 2030 la planète comptera 1,8 milliard de touristes internationaux.

Avec 713 millions de touristes sur le territoire européen en 2018, l’Europe reste la première destination mondiale pour la 9e année consécutive et représente 51 % du tourisme mondial. La France est la première destination européenne, avec 90 millions de touristes en 2018 et un objectif ambitieux du gouvernement d’atteindre un flux de 100 millions de touristes d’ici 2020. La Coupe du monde de rugby en 2023 et les Jeux Olympiques et Paralympiques en 2024, associés à une situation géographique au coeur de l’Europe et une image culturelle exceptionnelle devraient permettre de rendre la France attractive longtemps.

Un parc hôtelier qui se renouvelle et monte en gamme

Aujourd’hui, les établissements 3 étoiles représentent 40 % du parc hôtelier et les 4 - 5 étoiles, 24 % de ce parc, contre respectivement 28 % et 11 % en 2010. En parallèle, le nombre d’acteurs indépendants, bien qu’encore largement majoritaires (57 % du parc), recule au profit de l’hôtellerie de chaîne. Ce mouvement devrait s’accélérer puisque les deux tiers des établissements indépendants français sont aujourd’hui sujets à reprise pour cause de départs en retraite.

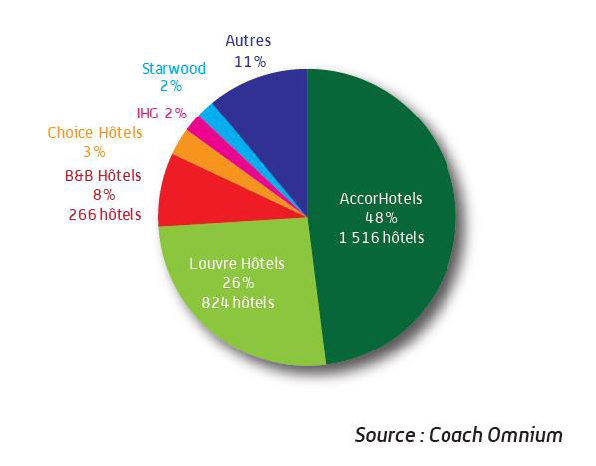

Des exploitants très concentrés

Deux groupes représentent à eux seuls les trois quarts de l’offre de chaînes intégrées : AccorHotels qui couvre 48 % du marché et Louvre Hôtels qui représente 26 % du secteur.

Parts d’offres 2018 des groupes hôteliers en France en % et nombre d’hôtels

Une offre en pleine transformation liée à de nouvelles attentes

La recherche d’une expérience unique, d’une offre personnalisée et authentique, d’une ouverture sur le tissu local amène de plus en plus les hôteliers à repenser leur offre pour se distinguer de leurs concurrents en offrant des concepts novateurs et uniques. L’hôtellerie standardisée avec des chambres d’aspect identique à Paris, Madrid, Londres ou New-York semble de moins en moins attractive.

Des investisseurs encore peu présents mais dont la part allouée aux hôtels dans les portefeuilles augmente

Encore minoritaires dans le patrimoine des investisseurs institutionnels, les actifs hôteliers séduisent de plus en plus d’acteurs. En attestent les volumes de transactions hôtelières en progression constante en Europe (plus de 20 milliards d’euros à fin 2017). Ainsi, les actifs hôteliers représentent 6 % des actifs sous gestion des OPCI Professionnels, 6 % pour les OPCI Grand Public, 3 % pour les SIIC, 2 % pour les compagnies d’assurance et moins de 2 % pour les SCPI (source : IEIF).

Dans un contexte de contraction des taux de rendement et de recherche de performances autrement que par la seule valorisation des loyers, les investisseurs, qui étaient longtemps concentrés sur la détention des seuls murs, considèrent de plus en plus l’intégration du fonds de commerce, un modèle plus orienté vers la franchise et donc l’exploitation, avec les évolutions de compétences chez les investisseurs hôteliers que cela implique.

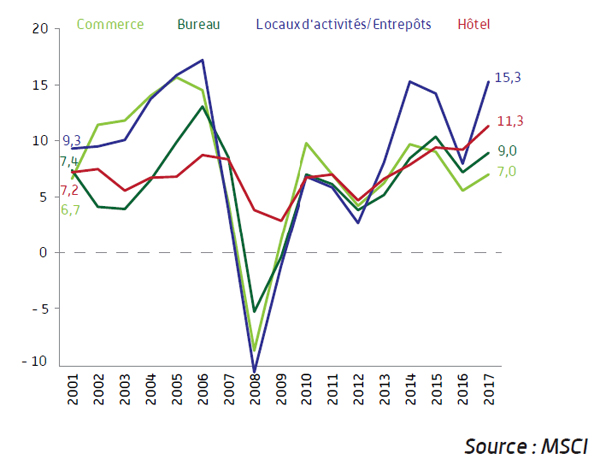

Des performances élevées, régulières et contra-cycliques

L’actif hôtelier est contra-cyclique car il dépend davantage de l’attractivité d’un pays et des flux touristiques que des cycles économiques eux-mêmes. Ses cash-flows sont sécurisés par des baux longs avec des locataires uniques dont l’activité n’est pas délocalisable. Les performances de l’investissement en actifs hôteliers sont à la fois plus élevées et plus régulières que pour les autres actifs, avec des rendements locatifs qui font preuve d’une grand stabilité. Seuls les actifs logistiques enregistrent des performances plus élevées depuis 5 ans, mais au prix d’une volatilité bien plus élevée.

MSCI Pan Europe – Performance globale par typologie d’actifs (En %)

L’étude « Immobilier de tourisme : décryptage » présente ainsi des données sur le marché hôtelier et du tourisme en Europe, sur l’évolution de la demande hôtelière liée à de nouveaux usages et l’offre diversifiée proposée pour y répondre (dont l’ouverture de l’hôtel à son environnement direct par une offre ciblée pour les habitants du quartier, les apports technologiques, la personnalisation de l’offre pour séduire une clientèle en quête d’ « expérience »…), sur les stratégies d’investissement immobilier mises en œuvre.

Par ailleurs, l’étude comporte deux « Avis d’experts » dans lesquels, Béatrice Guedj (Senior Advisor - IEIF et Directeur de la recherche et de l’innovation - Swiss Life REIM France) et Gaël Le Lay (Deputy Chief Executive Officer Hotels – Covivio), font part de leurs commentaires et de leurs expériences.

Vos réactions