Santé, un marché aux réalités multiples

Par Christine Lebreton, gérante de Tocqueville Silver Age ISR

Par Christine Lebreton, gérante de Tocqueville Silver Age ISR

La crise sanitaire aura secoué l’ensemble des secteurs. Celui de la santé n’a pas été épargné. S’il peut globalement être considéré comme un gagnant, ce marché reste hétérogène. La Covid-19 est donc également pour ses acteurs un accélérateur de tendances, alors que les conséquences économiques pourraient fragiliser certains acteurs.

L’année 2020 a été agitée, et cela a finalement aussi été le cas pour le secteur de la santé. En termes de performance boursière, à fin mai la santé était le seul secteur dans le vert avec une hausse de 3 %, alors que l’indice européen Stoxx Europe 600 affichait une baisse de 15 %. Au 15 décembre la photo est toute autre : certes le secteur surperforme l’indice (- 2 %, contre - 4 %), mais il se place loin derrière les matières premières (+ 12 %), la technologie (+ 10 %) ou encore la chimie (+ 9 %).

Des perspectives de croissance solides

Le secteur a fait l’objet de prises de profits dans la rotation qui a été déclenchée par l’anticipation d’un monde sans Covid-19, du retour à la « normale ».

La performance du secteur de la santé cache de plus des réalités diverses, avec des groupes qui ont nettement bénéficié de la crise sanitaire (le segment des diagnostics notamment), et d’autres qui ont souffert des confinements successifs et/ou des tensions dans les hôpitaux (orthopédie par exemple, avec la déprogrammation des opérations non urgentes).

Les groupes endettés ont aussi souffert sur la première partie de l’année, les investisseurs s’inquiétant d’échéances parfois proches dans un contexte de forte baisse des cash-flows avec la baisse du chiffre d’affaires. Puis, avec la perspective puis l’arrivée des vaccins, les cartes ont été sensiblement redistribuées entre tous ces acteurs sur la deuxième partie de l’année, avec un phénomène de rotation similaire à ce qu’on a pu observer sur les marchés en général.

IQVIA Institute estime que le marché pharmaceutique mondial devrait croître de 3-6 % par an sur les cinq prochaines années. De plus, la crise sanitaire a sans conteste mis en évidence les lacunes éventuelles, et donc les besoins d’investissement et de transformation des systèmes de santé. De nombreux acteurs s’attendent ainsi à un « super cycle » d’investissement pour les équipements médicaux, notamment dans le domaine du diagnostic. L’exercice sera difficile car les ressources des Etats et des hôpitaux sont affaiblies par la crise que nous rencontrons, mais beaucoup espèrent que les arbitrages seront réalisés en faveur du secteur. L’enjeu est crucial : être mieux positionné pour la prochaine pandémie.

Ensuite, comme pour de nombreux secteurs, la crise liée au Sars-CoV-2 a joué un rôle d’accélérateur de tendances déjà présentes. C’est le cas pour tout ce qui concerne l’e-santé et le développement du digital dans le parcours du patient. Il s’agit des consultations en ligne ou encore de la vente de médicaments de prescription (sur ordonnance) en ligne. Le marché allemand de la pharmacie en ligne, qui bénéficiera de règles généralisant les e-prescriptions en 2022, pourrait, par exemple, être multiplié par près de 6, d’ici 2030. Des acteurs européens, comme Zur Rose et Shop Apotheke, sont déjà très actifs sur ce marché. Amazon est par ailleurs régulièrement évoqué comme un nouvel entrant potentiel en Europe dans la distribution de médicaments de prescription. Les difficultés rencontrées pendant la crise ne peuvent qu’inciter les acteurs à accentuer le développement du digital dans la prise en charge des patients.

Le marketing digital s’est généralisé avec l’impossibilité pour les laboratoires de faire entrer les visiteurs médicaux chez les médecins et dans les hôpitaux pendant la pandémie. Le mouvement était déjà enclenché depuis une dizaine d’années, avec la réduction du nombre de visiteurs médicaux au profit d’outils hybrides intégrant le digital. La crise a accéléré le phénomène, et on s’oriente vers des équipes plus réduites et des coûts marketing potentiellement plus faibles.

Pour pouvoir poursuivre leurs essais cliniques et garantir la qualité statistique des résultats, les laboratoires ont parfois dû adapter leurs études et recourir à des outils de suivi à distance des patients, avec un reporting d’indicateurs cliniques clés. Les avantages en termes de flexibilité et de coûts laissent penser que ce mode opératoire pourrait se développer à l’avenir.

Les acteurs se sont dans la plupart des cas révélés très agiles. Ils ont découvert de nouvelles façons de travailler, souvent moins coûteuses, qui vont perdurer dans les prochaines années.

Back to basics : quelle croissance pour le secteur ?

Nous l’avons vu, le secteur bénéficie de facteurs favorables. Ceux-ci ne sont cependant pas suffisants pour « garantir » les perspectives de croissance que les investisseurs attendent (en moyenne autour de + 5 % pour le chiffre d’affaires à données comparables, et + 8-10 % pour les résultats), notamment sur les laboratoires pharmaceutiques. Le chiffre d’affaires des laboratoires pharmaceutiques peut en effet être résumé comme suit :

Portefeuille de molécules commercialisées :

+ nouvelles molécules (pipeline)

– molécules perdant leur brevet.

Le rapport entre les lancements de nouveaux produits et les pertes de brevet est donc important pour estimer le profil de croissance du secteur pharmaceutique.

Comme on peut le constater avec les deux graphiques page suivante, nous avons devant nous des années marquées par un nombre important de lancements, dans un contexte de pertes de brevet assez modéré (en dépit d’un rebond en 2023, principalement expliqué par Novartis, notamment avec Gilenya dans la sclérose en plaques).

Ces estimations permettent de tabler sur une croissance des résultats par action proche de 10 % sur 2022-2025 pour les majors européennes, en hausse sur 2019 (+ 6 %) et 2020 (+ 4 %). Rappelons que la croissance moyenne sur 2012-2018 n’était que de 2 %. La croissance du secteur est donc attendue en sensible accélération.

Les perspectives de croissance du secteur sont de plus confortées par les résultats des élections américaines. Une victoire de Joe Biden à la fois à la Chambre des Représentants et au Sénat laissait augurer des années difficiles pour le secteur aux Etats-Unis, avec des pressions sur les prix plus importantes. Le worst case scenario s’est éloigné. Rappelons que sous le président Obama, le secteur avait tiré son épingle du jeu, les volumes gagnés par une meilleure prise en charge d’un plus grand nombre d’Américains compensant les efforts consentis sur les prix. On semble aujourd’hui s’orienter vers un scénario similaire.

L’analyse doit être affinée au niveau de chaque groupe. Le potentiel d’amélioration de la croissance lié au lancement de nouveaux produits est souvent salué par les acteurs. Il faut suivre de près les publications de données cliniques afin d’ajuster au mieux probabilités de succès et potentiels de ventes. Le marché aura donc tendance à privilégier la visibilité et donc les groupes qui ont une exposition faible aux pertes de brevet. Il faut être attentif à d’éventuelles attentes trop élevées sur le pipeline, qui transforment le news-flow en catalyseur négatif. Finalement, parfois « boring is nice » : un groupe avec un profil certes peu dynamique mais sans surprise peut constituer un refuge…

MedTech : un segment hétérogène

Le segment des équipements et services de santé affiche une performance supérieure sur l’année à celle des laboratoires pharmaceutiques (+ 2 %, contre - 4 %, performance au 15 décembre). Dans le haut du palmarès, on retrouve logiquement des groupes qui ont bénéficié de la pandémie, comme GN Store (les ventes de dispositifs d’aide auditive ont certes baissé de 54 % au deuxième trimestre, mais les ventes de casques audio ont progressé de 32 % grâce au développement du télétravail…) et les groupes de diagnostics Biomérieux, Qiagen et Diasorin. Mais on notera également Amplifon, qui a pourtant souffert de la fermeture de ses points de vente. Le groupe affiche, en effet, un rebond supérieur aux attentes avec le déconfinement (hausse de 8 % du chiffre d’affaires au troisième trimestre, après - 43 % au deuxième trimestre). Même constat chez Straumann (implants dentaires et orthodontie) : le chiffre d’affaires est en hausse de 8 % au troisième trimestre, après - 36 % au deuxième trimestre. Le marché a ainsi été rassuré par les perspectives de croissance a priori intactes de ces groupes à moyen terme.

Un point d’attention cependant : la fin des aides des Etats et les conséquences des confinements sur les entreprises pourraient conduire à une hausse significative du chômage, ce qui aurait un impact sur les dispositifs discrétionnaires, et les produits out of pocket, c’est-à-dire que le patient finance en grande partie lui-même.

On peut également craindre un report des clients sur des produits moins chers à l’intérieur d’une même catégorie (downtrading). Il sera intéressant ainsi de suivre la pénétration des audio-prothèses OTC (over the counter, vendues en direct au consommateur, sans consultation d’un spécialiste) aux Etats-Unis, à partir de 2021. Les groupes spécialisés dans l’audition ont tendance à minimiser l’impact que pourraient avoir ces offres. Les acteurs du secteur insistent sur l’accompagnement incontournable des audio-prothésistes, pour le choix et surtout pour le suivi. L’oreille vieillit, l’audio-prothèse également : des réglages sont nécessaires. Les études sur les dispositifs OTC n’ont été conduites que sur courte période et ne permettent pas de capturer ce besoin d’entretien et de réglages réguliers.

Pour terminer le panorama sur le comportement des groupes d’équipements et services de santé, on retiendra que les groupes qui dépendent de procédures électives (non urgentes), dans le domaine orthopédique par exemple, ont en revanche beaucoup souffert en 2020. Pour autant, il faut garder à l’esprit qu’il s’agit majoritairement de reports des procédures : si vous avez besoin de subir une opération de la cataracte, vous finirez par le faire… même chose pour une prothèse de hanche. Dans ce contexte 2021, ou plus sûrement 2022, seront des années de retour à une croissance normalisée.

Le chiffre d’affaires du secteur devrait ainsi croître de 7 % en moyenne sur 2020-2022, et les résultats de 10 %, avec certains groupes nettement au-dessus avec une croissance des résultats supérieure à 20 %. 10 % de croissance des résultats : l’estimation de croissance moyenne des laboratoires est quasi identique. Les MedTech européennes affichent pourtant un multiple proche de 26 sur les estimations 2022, contre 16 environ pour les grands laboratoires pharmaceutiques. Cet écart illustre notamment la différence en termes de profil de risque (pipeline/expirations de brevets pour les laboratoires).

Les groupes d’équipements médicaux peuvent connaître des à-coups dans leur croissance en raison de leur exposition à des ruptures technologiques. On a vu la croissance de Biomerieux accélérer ces dernières années avec le diagnostic moléculaire (FilmArray). Siemens Healthineers regagne du terrain depuis le lancement de Attelica. Impression 3D et intelligence artificielle auront de plus en plus un rôle à jouer dans les prochaines années. Les groupes positionnés sur les technologies de pointe devraient ainsi conforter leur leadership aux dépens des autres acteurs.

En conclusion, dans le secteur de la santé les mots-clés sont croissance du chiffre d’affaires (forte corrélation des multiples de valorisation avec le niveau de croissance et sa visibilité) et innovation.

Les besoins sont là, avec de plus en plus de malades chroniques, et l’aspiration à un meilleur accès aux soins partout dans le monde. Le momentum devrait donc être bien orienté.

Espérons que les déficits budgétaires créés par la crise de la Covid-19 ne vont pas conduire à augmenter la pression sur les acteurs (sur les prix notamment). La Covid-19 aura, en tout cas, permis de prendre conscience des lacunes en termes d’équipements et de souveraineté sanitaire, ce qui pourrait donner un nouvel élan pour les investissements dans le secteur.

L’avènement du digital dans la e-santé

En 2050, une personne sur six aura plus de 65 ans (United Nations : World Population Prospects Report, 2019). La prévalence des maladies chroniques augmente avec l’âge… La e-consultation est un moyen de procurer un suivi de qualité pour les patients souffrant de maladies chroniques et d’améliorer l’observance thérapeutique. Selon l’Organisation mondiale de la santé (OMS), la proportion des malades chroniques qui respectent leur traitement n’est que de 50 % dans les pays développés. Les consultations virtuelles sont un outil pertinent pour permettre aux médecins d’évaluer l’état de leurs patients, éventuellement en lien avec l’entourage qui peut facilement assister aux consultations.

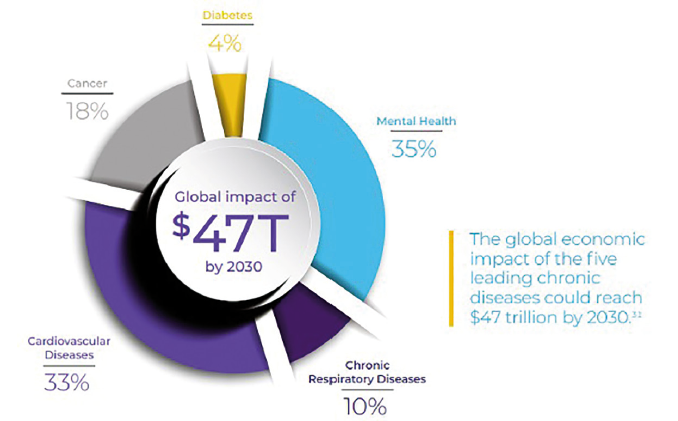

Impact économique des cinq principales maladies chroniques d’ici 2030

Source : Teladoc Health – 2020 Predictions – White Paper (d’après The Global Economic Burden of Non-Communicable Diseases – Harvard & World Economic Forum – 2011)

Les e-prescriptions sont également adaptées à la prise en charge des maladies chroniques, pour lesquelles il s’agit, en majorité, de traiter des ordonnances identiques sur longue période. Les avantages des e-prescriptions sont légions : confort : le patient commande de chez lui, avec un bon accès aux médicaments (des études montrent qu’en moyenne la moitié des médicaments ne sont pas disponibles en pharmacies et doivent être commandées). Le risque d’infection lié au fait de côtoyer d’autres malades est également réduit ; amélioration de l’observance, meilleur suivi des traitements ; et discrétion.

Vos réactions