Financement des PME et TPE, mode d’emploi

A l’heure où le financement direct des PME et TPE par la foule, en capital ou en dette, est un thème récurrent, il est utile de rappeler les fondamentaux du financement des PME et TPE.

A l’heure où le taux de marge trop faible de nos entreprises limite leur capacité d’autofinancement et les conduit à recourir à des financements externes, quand les autres entreprises européennes voient leur taux d’endettement diminuer, face à un besoin de financement, une démarche structurée est essentielle pour les PME et les TPE. Il devient d’autant plus important, pour les entrepreneurs, de cerner leurs besoins afin de trouver les financements appropriés.

A l’heure où le taux de marge trop faible de nos entreprises limite leur capacité d’autofinancement et les conduit à recourir à des financements externes, quand les autres entreprises européennes voient leur taux d’endettement diminuer, face à un besoin de financement, une démarche structurée est essentielle pour les PME et les TPE. Il devient d’autant plus important, pour les entrepreneurs, de cerner leurs besoins afin de trouver les financements appropriés.

Historiquement, le crédit bancaire a constitué le principal, voire l’unique mode de financement externe des TPE-PME, mais en raison des évolutions réglementaires touchant le secteur des banques et des assurances, les entreprises n’ont d’autres choix que de diversifier leurs sources de financement. Le domaine du financement des entreprises suit une mutation portée par la désintermédiation vis-à-vis du secteur bancaire et par des technologies permettant des modes de financement plus directs. Les entreprises devront faire un important effort de transparence et d’information, et de nouvelles offres devront se développer en matière d’analyse financière et d’analyse du risque des PME et TPE.

Il convient également d’attirer l’attention des entreprises sur les conséquences et conditions liées à chaque type de financement à court, à moyen et à long termes car le besoin de financements externes résulte d’un décalage dans le temps entre les décaissements nécessaires à l’investissement, ou à l’activité courante, et les encaissements nets attendus. Ces derniers devront être, tôt ou tard, au moins égaux au montant des financements externes et à leur rémunération, car le financement externe est le plus souvent temporaire.

Le financement en capital, par exemple, comprend généralement dès l’origine, des échanges sur un horizon de sortie et une rémunération des associés. Au moment de cette sortie, même si l’entreprise ne procède pas au remboursement des associés par le rachat de leurs titres, les flux ou les promesses de flux générés par l’entreprise formeront la base des conditions d’entrée des nouveaux associés.

Savoir définir le besoin de financement de l’entreprise

L’entreprise souhaitant avoir accès à un financement externe doit être en mesure de justifier sa demande. Pour ce faire, sa direction, ou son conseil, doit savoir la replacer, face à son interlocuteur, dans le cadre de sa stratégie globale et, de préférence, pouvoir lui attribuer un support économique.

Pourquoi a-t-on besoin de capitaux ?

Face à un besoin de financement, l’entreprise doit analyser à quel emploi elle le destine et énoncer l’objectif qu’elle poursuit. Il n’est jamais inutile que ces éléments, même évidents, soient clairement formalisés. Cette première analyse permet de cerner la phase de développement à financer et sa durée, le type de financement nécessaire – financement d’investissement ou financement d’exploitation –, et la durée du financement et l’étalement de son remboursement ou la sortie d’investisseurs.

Pour financer ses investissements

L’entreprise peut avoir besoin de financer ses investissements (par des financements à moyen et long termes, nous allons le voir plus loin) dans le cadre d’objectifs, tels que continuer à produire (maintien de l’outil de travail), produire plus (augmentation de sa capacité technique), produire mieux (amélioration de sa productivité ou de sa qualité) et se diversifier ou innover, faire de la recherche et du développement.

Pour financer son cycle d’exploitation

Financer le cycle d’exploitation (à court terme) va permettre à l’entreprise d’améliorer sa trésorerie journalière par le paiement de ses fournisseurs, de son personnel, de ses impôts et charges, mais aussi pour faire face à la saisonnalité de son activité.

Pour résoudre un problème de trésorerie passager

Devoir financer sa trésorerie ne doit être qu’occasionnel et rester limité dans le temps. Si ce besoin se révélait permanent, il existerait une insuffisance de la structure financière, nécessitant un financement stable à moyen ou long terme pour reconstruire le fonds de roulement.

De quel volume de ressources l’entreprise a-t-elle besoin ?

C’est seulement après avoir déterminé les raisons du besoin de financement et la qualité des ressources recherchées en fonction de ce besoin, que se pose à l’entreprise la question du volume du financement, de sa nature et des conditions de remboursement ou de sortie.

La demande de financement doit être adaptée à la situation de l’entreprise

Il s’agit de déterminer le volume du financement en fonction de la taille de l’entreprise, de sa structure financière et de son évolution technique et commerciale.

Une situation actualisée à la date de la démarche doit, au préalable, être établie et l’entreprise doit mener son évaluation du besoin de ressources en recensant les disponibilités (ce qui reste à percevoir et ce qui est dû), la structure des postes clients et fournisseurs, les dettes fiscales et sociales, les gros décaissements (remboursements, investissements et crédit-bail) et enfin, les départs en retraite, procédures, contentieux fiscaux ou autres.

A ce stade apparaît la nécessité d’établir un plan de trésorerie et un plan de financement à la fois dans un objectif interne de pilotage et pour préparer le support de la demande de financement. Ces documents chiffrés en données prévisionnelles permettent une projection prospective et réaliste des conséquences (négatives ou positives) de la demande de financement.

Le volume à financer pourrait-il être réduit ?

L’entreprise et son conseil ne doivent pas omettre de se poser les questions suivantes pour réduire le volume du besoin de financement.

Est-il possible de minorer les investissements ?

- par la revente au comptant de certains équipements d’exploitation (machine ou matériel) et l’acquisition d’autres pour les remplacer en recourant à une location financière ou au lease-back ;

- par un arbitrage sur un immeuble, vente à une société civile immobilière ou à une société de crédit immobilier.

Plus largement, il peut être envisagé de céder des actifs non stratégiques de l’entreprise pour pouvoir couvrir une partie du financement.

Peut-on trouver une solution pour financer le besoin de fonds de roulement ?

- par une amélioration du processus de facturation aux clients, dans l’objectif d’en raccourcir les délais ;

- par un suivi plus attentif des règlements clients, notamment par une systématisation des relances ;

- par la modification des conditions de règlement dans les contrats avec les nouveaux clients ;

- par l’allongement du délai de paiement aux fournisseurs d’exploitation (dans la limite de l’encadrement légal) ;

- par la réduction des stocks (en gérant la relation prix d’achat/quantités commandées et en évitant le risque de rupture) ;

- enfin, à titre temporaire, par le réaménagement des dettes sociales et fiscales.

Sur quelle durée rembourser un financement d’investissement pour respecter son équilibre financier ?

Les règles d’équilibre de la structure financière

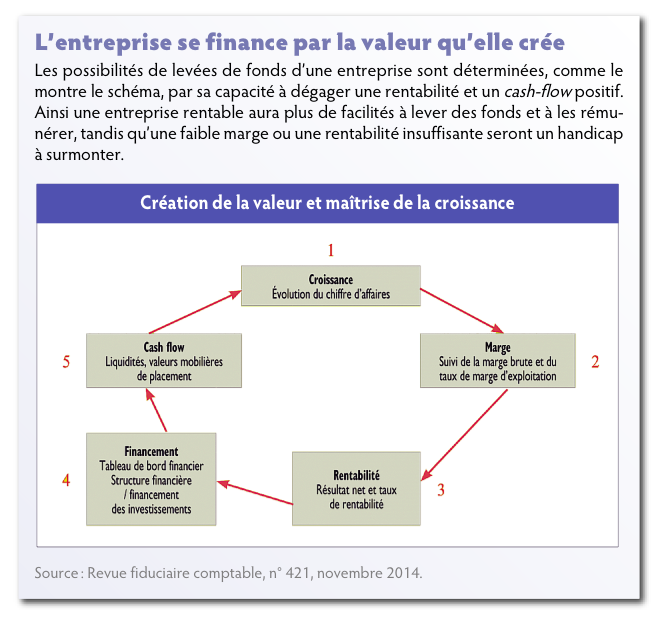

Tout en prenant en considération les décalages dans le temps entre les résultats (bénéfices ou pertes) et la trésorerie, induits par le caractère plus ou moins complexe de l’entreprise, ce sont les bénéfices qui constituent la clé de voûte du financement de l’entreprise.

L’autofinancement est la première source de financement des entreprises et, dans l’environnement actuel, la question de la restauration des marges est un enjeu fondamental.

Dans la plupart des cas, le fonds de roulement finançant les immobilisations par des capitaux permanents doit être positif pour maintenir une couverture satisfaisante des besoins financiers d’exploitation.  Dans certains secteurs, le fonds de roulement peut être d’un faible montant, voire négatif, si le besoin en fonds de roulement est, compte tenu de l’activité (par exemple, grandes surfaces), structurellement négatif (dégagement en fonds de roulement) et contribue au financement des immobilisations.Les besoins permanents (investissements et besoin en fonds de roulement) doivent être couverts par un financement à long terme : - financer des emplois à long terme par des ressources à court terme créerait un risque de déséquilibre dans la structure de financement. Par exemple, des investissements industriels pérennes ne doivent pas être financés par le recours à l’escompte des créances ou à l’affacturage ;- le financement du besoin en fonds de roulement d’exploitation structurel (déficit permanent de trésorerie dû à l’activité d’exploitation de la société) se fera par des fonds stables (dettes à long terme et fonds propres).Le financement à court terme doit être réservé aux besoins temporaires.

Dans certains secteurs, le fonds de roulement peut être d’un faible montant, voire négatif, si le besoin en fonds de roulement est, compte tenu de l’activité (par exemple, grandes surfaces), structurellement négatif (dégagement en fonds de roulement) et contribue au financement des immobilisations.Les besoins permanents (investissements et besoin en fonds de roulement) doivent être couverts par un financement à long terme : - financer des emplois à long terme par des ressources à court terme créerait un risque de déséquilibre dans la structure de financement. Par exemple, des investissements industriels pérennes ne doivent pas être financés par le recours à l’escompte des créances ou à l’affacturage ;- le financement du besoin en fonds de roulement d’exploitation structurel (déficit permanent de trésorerie dû à l’activité d’exploitation de la société) se fera par des fonds stables (dettes à long terme et fonds propres).Le financement à court terme doit être réservé aux besoins temporaires.

Prévoir le remboursement du financement en dette : les contraintes

S’agissant du financement d’un investissement, la durée de l’emprunt ne doit pas dépasser celle de la vie du bien financé. Avec quoi le financement en dette sera-t-il remboursé ? Par l’autofinancement que génère l’entreprise au moment de l’emprunt, auquel s’ajoutera le résultat dégagé par l’investissement financé. Suivant que l’on est en présence d’un financement d’investissement ou de restructuration, le remboursement passera par les résultats réalisés et/ou par le prix de revente d’un bien. Rappelons, en effet, que la capacité de remboursement de l’entreprise se limite au bénéfice net réalisé, ou attendu, auquel s’ajoutent les amortissements pratiqués.

Rechercher des solutions adaptées à l’entreprise

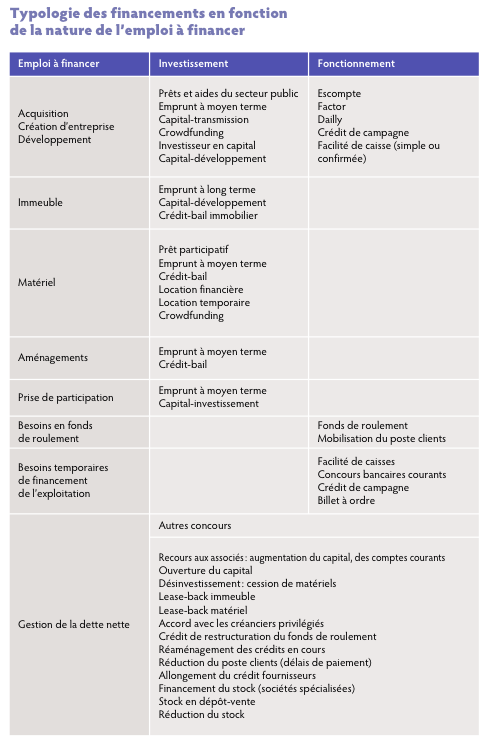

Le besoin étant défini, l’étape suivante concerne la nature des ressources à trouver, compte tenu notamment de la capacité d’emprunt de l’entreprise. La comparaison des solutions, y compris des alternatives au crédit bancaire, doit intégrer les conditions et les garanties qui leur sont associées, avec bien sûr une préférence pour les ressources dont le coût est le plus faible.

La capacité d’emprunt de l’entreprise : les ratios utilisés par les financeurs

Le montant du besoin de financement est fonction de la valeur de l’emploi à financer, mais le financement obtenu est limité par la capacité d’emprunt de l’entreprise.

La capacité d’emprunt de l’entreprise est calculée par les financeurs en fonction de grilles et de critères qui leur sont propres et varient en fonction de l’environnement de l’entreprise.

Les ratios retenus par les financeurs sont fonction de la taille et du domaine d’activité de l’entreprise. Ainsi, des activités à forte intensité capitalistique (construction/BTP, industrie) auront plus besoin de capitaux que les activités peu consommatrices (services, distribution, négoce).

Les exemples de ratios financiers que l’on peut voir dans

le tableau ci-contre « Exemples de ratios mesurant la

solvabilité de l’entreprise » sont utilisés communément

pour calculer la solvabilité de l’entreprise et son accessibilité au crédit.

z Ne pas omettre d’analyser et de comparer les conditions et garanties

Les solutions de financement envisageables sont toutes assorties de conditions ou/et de garanties, notamment pour l’obtention d’un crédit bancaire, qui doivent être comparées pour rechercher un financement en adéquation avec le besoin.

Exemple

Garanties : nantissement des droits sociaux ; assurances-vie et invalidité ; garanties extérieures éventuellement (cas de risque avéré) ; garanties réelles : hypothèques, cautions hypothécaires, nantissement de fonds ; cautions personnelles ; sociétés de caution mutuelle…

Nous recommandons aux PME de solliciter Bpifrance dans tous les cas où cela est possible.

Typologie des solutions de financement

Dans les petites structures, apport personnel ou de l’entourage

Le premier financement de la TPE ou de la PME familiale est l’apport de l’entrepreneur et, accessoirement, celui de son entourage (Love Money). Dans les TPE, et parfois dans certaines PME, la situation financière personnelle et/ou la situation familiale du chef d’entreprise (contrat de mariage, divorce-séparation, donation-succession) influencent la vie de l’entreprise et impactent également les modalités et l’accessibilité au financement envisagé.

La préférence doit être donnée aux ressources à coût faible ou nul et privilégier par ordre décroissant : l’épargne personnelle, les aides et subventions, les participations d’associés (au capital ou en compte-courant), les avances et prêts de la famille ou des amis, les prêts d’honneur assortis de conditions avantageuses, le crowdfunding sans contrepartie financière. Les capitaux que l’entreprise n’a pas à rembourser pour financer ses capitaux propres doivent être privilégiés : autofinancement, certaines aides et subventions.

Toutefois, avant de demander une subvention, il sera nécessaire de faire attention à ne pas fragiliser l’entreprise pour satisfaire aux conditions d’éligibilité (emploi et délocalisation) : une subvention n’est jamais gratuite.

Les concours bancaires classiques viennent compléter, en cas de besoin, les autres ressources mais ne doivent jamais les précéder.

Le financement bancaire

Le financement bancaire se divise en deux catégories : le crédit d’investissement qui est un concours faisant l’objet d’un contrat et est remboursé dans le temps avec le résultat dégagé par la société (prêt direct à long ou moyen terme, crédit-bail, location financière), et le crédit de fonctionnement (escompte, Dailly, factor, facilité de caisse – cette dernière étant rarement confirmée par écrit) qui est l’accélérateur du fonds de roulement.

Pour le fonctionnement « normal » des entreprises, le crédit de caisse ou découvert doit être utilisé avec souplesse, occasionnellement.

Si le besoin s’avère permanent, il faut faire entrer des investisseurs extérieurs dans le capital ou, si les résultats le permettent, reconstituer le fonds de roulement par un prêt à moyen terme.

Pour les opérations exceptionnelles (investissements importants, reprise d’entreprise ou important programme d’expansion), la banque s’appuiera sur Bpifrance en garantie (toujours par délégation), et parfois en partage de capitaux.

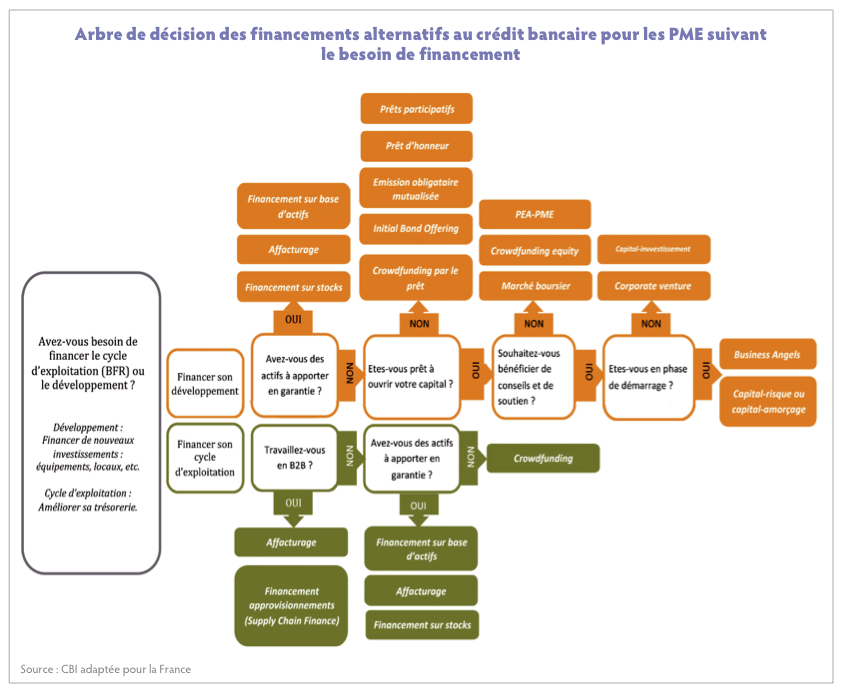

Les alternatives au crédit bancaire

Le domaine du financement des entreprises suit une mutation portée par la désintermédiation vis-à-vis du secteur bancaire et par des technologies permettant des modes de financement plus directs.

Est-il, par exemple, envisageable d’ouvrir le capital ?

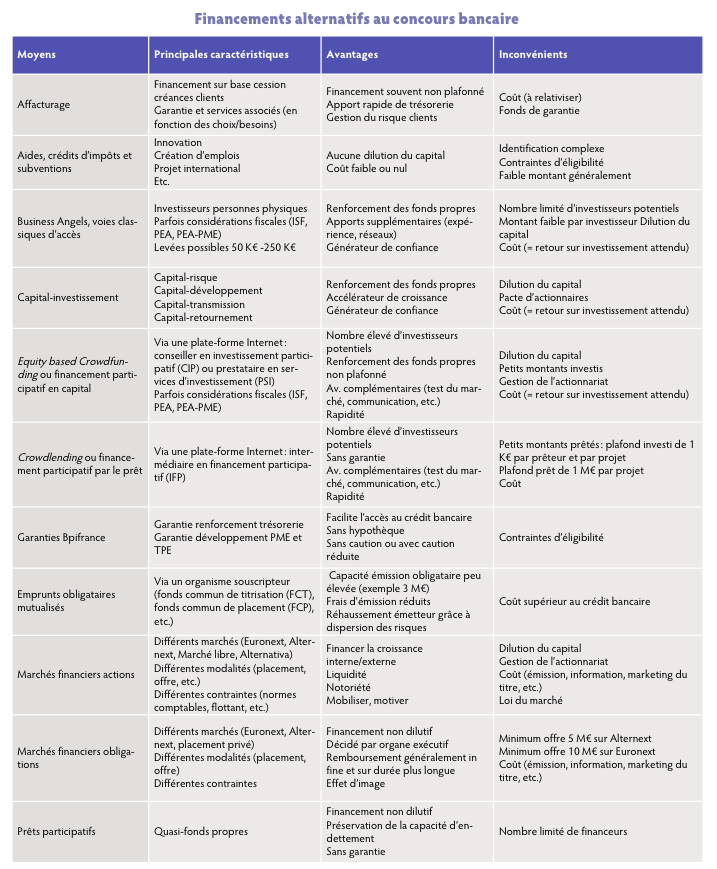

Si les besoins sont disproportionnés par rapport à la surface financière de l’entreprise, mais justifiés économiquement, ils nécessitent une ouverture du capital. Faut-il alors faire appel aux actionnaires ou associés actuels, à la famille, aux investisseurs particuliers via le Crowdfunding Equity, aux Business Angels ou au capital-investissement ? Le tableau ci-contre « Financements alternatifs au concours bancaire » présente les principales caractéristiques, avantages et inconvénients de certains financements alternatifs au crédit bancaire (chaque cas étant particulier, certains avantages peuvent se révéler au cas particulier être un inconvénient et inversement).

Commission Financement et développement des entreprises de la CCEF

Vos réactions