Assurance-vie : l’âge d’or des unités de compte

Par Philippe Baillot, professeur associé à l’université Paris II

Par Philippe Baillot, professeur associé à l’université Paris II

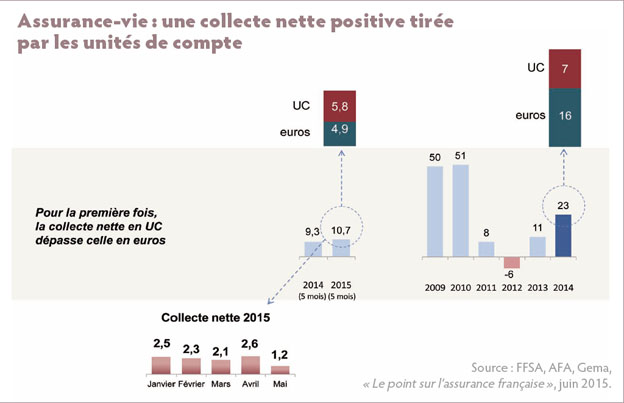

Forts de 5,8 milliards d’euros de collecte durant le premier semestre, les contrats d’assurance-vie en unités de compte n’ont jamais été autant plébiscités par les épargnants. Et si cela sonnait le glas de nos bons vieux fonds en euros classiques, certes sécurisants, mais dont le rendement n’est plus au rendez-vous ? Et si les UC étaient le symbole d’une ère révolue pour en laisser apparaître une autre : l’après-fonds en euros ?

Le marché de l’assurance-vie a connu, au cours du premier semestre, une véritable révolution. Pour la première fois, les unités de compte ont recueilli la majorité de la collecte nette. C’est historique ! Les chiffres de l’Association française de l’assurance révèlent le phénomène : 5,8 milliards d’euros, contre 4,9 milliards pour la collecte de l’assurance-vie fonds en euros. Cette inversion traduit deux phénomènes, heureusement concomitants. D’une part, l’effritement des charmes des fonds en euros et, d’autre part, un effort commercial remarquable des compagnies et réseaux pour accroître la commercialisation d’unités de compte, ouvrant l’exploitation de tout le potentiel, jusqu’alors essentiellement latent, des assurances-vie multisupports.

L’effritement des charmes patrimoniaux des fonds en euros

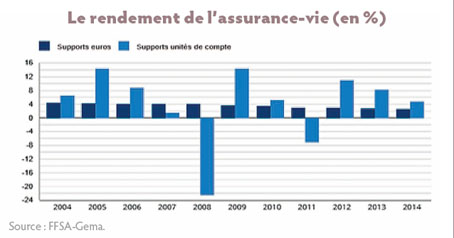

Depuis plus de deux décennies, les fonds en euros des contrats d’assurance-vie recueillaient près de la moitié de l’épargne financière des ménages, en flux et en stock. Leurs caractéristiques – rémunération nette d’inflation, liquidité, garantie du capital, etc. – répondaient parfaitement aux attentes des épargnants. Surtout, leur sousjacent financier – des produits de taux longs – s’est avéré exceptionnellement adapté à une phase trentenaire de baisse des taux (1). A son bénéfice, depuis 1980, leur valorisation annuelle est supérieure aux taux d’émission des obligations de l’année. Cette phase semble parvenue à un terme, avec un OAT à dix ans émis, au cours du printemps jusqu’à 0,34 % (cf. graphique « Taux à 10 ans depuis 1970 pour la France »).

Cette évolution soulève de lourdes interrogations relatives à la rémunération des compagnies d’assurance-vie, l’évolution de leur gestion actif-passif et plus généralement la pertinence de ce support pour les épargnants.

Une rémunération sous pression

Depuis le début des années 1980, la rémunération des compagnies d’assurances sur les contrats en euros provient principalement du prélèvement annuel d’un pourcentage constant sur les encours sous gestion. Par suite de la baisse nominale continue de la valorisation annuelle des fonds confiés, cette modalité n’est pas sans soulever une difficulté majeure dans la répartition de la valeur ajoutée entre les compagnies et leurs assurés.

Dans le même temps, la pratique de l’Etat à cet égard est éclairante. Le législateur de 1981 a adopté un impôt sur les grandes fortunes (IGF). Son taux supérieur s’élevait à 1,5 %. Ainsi représentait-il un dixième des 15 % d’intérêts alors offerts par une obligation assimilée du trésor (OAT) à dix ans. Il était donc loisible aux assujettis de le régler sur leurs revenus patrimoniaux.

Or, selon une approche exclusivement politique, dénuée de toute cohérence économique, le taux supérieur de l’ISF s’élève toujours à 1,5 %, alors que le rendement de l’OAT à dix ans est passé – un temps ! – en dessous de 0,5 %. L’imposition du capital a pu représenter plus de 300 % de son rendement (dit) sans risque ! De plus, les produits des contrats étaient, dans le même temps, rongés par des prélèvements fiscaux (impôt sur le revenu et taxe d’assurance) et sociaux (la CSG) massivement accrus.

A défaut de disposer du « monopole du recours à la force », les compagnies ne sauraient durablement, à l’encontre de l’Etat, prélever un pourcentage constant des encours sous gestion. Leur équilibre d’exploitation s’en trouve menacé à terme.

Une gestion actif-passif complexe

Plus grave encore, dans le cadre des fonds en euros, leur gestion actif-passif n’a jamais été aussi délicate. Les compagnies sont contraintes de se positionner sur des stratégies financières contradictoires – éventuellement très pénalisantes en cas de non-réalisation – correspondant à un maintien durable des taux longs à un faible niveau et à une hausse des taux d’intérêts, assorties soit d’un risque de rendement soit d’un risque de rachats. A cet égard, la déconfiture (2) – consécutive essentiellement à une surévaluation des taux garantis sur les contrats au regard du rendement de l’actif – de huit compagnies d’assurances japonaises, au début des années 2000, est éclairante.

En cette occurrence, les règles prudentielles et consuméristes européennes – adoptées concomitamment, mais sans guère de réflexion d’ensemble – apparaissent néfastes. Elles défavorisent, contre toute logique économique, l’acquisition d’actions respectivement par les compagnies et par les épargnants. Quant à l’insertion d’actifs immobiliers au sein de fonds en euros, elle devrait remettre en mémoire un adage ancien : « la pierre-papier, ça a beau être du papier, quand ça tombe ça fait mal ! ».

Une création de valeur limitée dans le futur

La poursuite des courbes passées constitue le niveau zéro de la futurologie. Le danger constant est de raisonner avec un rétroviseur. Trente années de succès mérité des fonds en euros ont comme « gâté » nombre d’épargnants, en leur laissant accroire en la pérennité de leur économie.

La poursuite des courbes passées constitue le niveau zéro de la futurologie. Le danger constant est de raisonner avec un rétroviseur. Trente années de succès mérité des fonds en euros ont comme « gâté » nombre d’épargnants, en leur laissant accroire en la pérennité de leur économie.

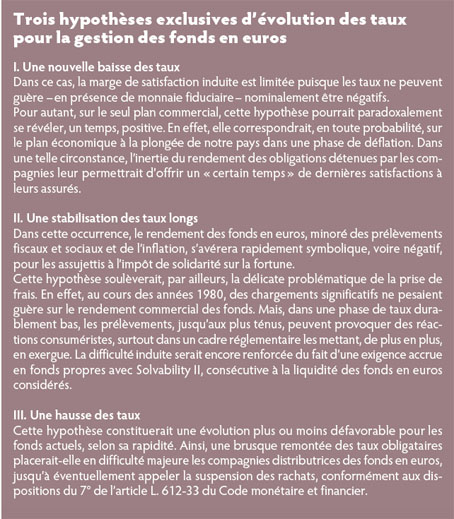

Pour autant, la phase actuelle des taux longs ne constitue pas une crise – au lendemain de laquelle les choses reviennent en leur état antérieur – mais un changement de paradigme. En toute hypothèse, sauf entrée en déflation, les fonds en euros ne paraissent plus capables de valoriser significativement le pouvoir d’achat d’une épargne, au cours des prochaines années. Ainsi, le rendement des fonds en euros, minoré du jeu de l’inflation et des prélèvements fiscaux et sociaux – encore majorés pour les assujettis à l’ISF – s’avéra-t-il durablement symbolique, voire négatif. Dès lors, la détention durable de fonds en euros ne devra être envisagée que par les seuls épargnants :

- aux horizons de placement courts ;

- dans l’impossibilité de prendre des risques pour des raisons objectives (situation de chômage par exemple) ou psychologiques ;

- aux anticipations négatives pour les marchés financiers.

Une révolution commerciale en cours

Au terme actuel de l’évolution des taux longs, les épargnants et surtout les compagnies d’assurances et réseaux sont donc conduits à réfléchir à de nouvelles solutions financières, propres à créer de la valeur pour l’épargnant, générer des marges pour les intermédiaires et limiter le risque actif-passif des compagnies.

Ces solutions seront nécessairement liées, entre autres, à l’accélération ou la mise en œuvre d’ :

- un effort drastique de pédagogie (sur la notion de garantie, le niveau d’attente – à la baisse – des épargnants en termes de rendement, en particulier de tous les placements dits sans risque, etc.) ;

- une (r)évolution de l’offre (avec une véritable réflexion sur l’allocation d’actifs, la place et la nature des unités de compte commercialisées) ;

- une formation renouvelée des conseillers (en termes financiers et de proactivité, au bénéfice de la mise à leur disposition d’un système d’information renouvelé) ;

- une certaine « viscosité » de l’épargne constituée (sa liquidité actuelle constituant un non-sens, désormais hors de prix, pour une épargne longue) ;

- une acclimatation accélérée du potentiel du secteur Digital, en matière d’adéquation des offres et services commercialisés à la morphologie patrimoniale de chaque épargnant.

Le côté couteau suisse de l’épargne française des fonds en euros – aptes à répondre, avec la même efficience, aux besoins d’une épargne retraite et d’un placement de trésorerie – ne peut que s’estomper, avec l’océan actuel de liquidités, consécutif aux politiques de Quantitative Easing. En l’absence de précédent historique et de modèle, l’avenir du marché français de l’épargne n’a jamais été aussi ouvert.

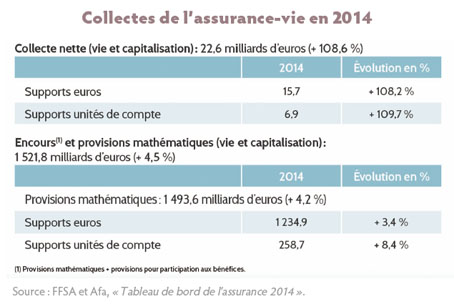

A cet égard, l’année 2014 (cf. tableau « Collectes de l’assurance-vie en 2014 ») a déjà marqué une inflexion de la part des unités de compte dans l’assurance-vie, en termes de stocks et naturellement plus encore de flux. Le premier semestre 2015 poursuit cette inflexion, voire retournement historique. Naturellement, la typologie des unités de compte commercialisées, la qualité de la pédagogie développée et l’avenir des marchés sous-jacents (actions, immobiliers, etc.) assureront, ou pas, la pérennité de cette inversion, avec une difficulté liée à l’absence d’appréhension par les épargnants de la réalité de leur espérance de vie et, par suite, de leurs horizons d’épargne. « Or, en portant son attention sur les performances sur courte période, on peut se détourner d’actifs très rémunérateurs sur longues périodes. Certains auteurs considèrent que les actions sont excessivement rémunératrices (par rapport au risque réel que leur détention implique) parce que les particuliers sont effrayés par leur importante volatilité sur courte période ». (3)

A cet égard, l’année 2014 (cf. tableau « Collectes de l’assurance-vie en 2014 ») a déjà marqué une inflexion de la part des unités de compte dans l’assurance-vie, en termes de stocks et naturellement plus encore de flux. Le premier semestre 2015 poursuit cette inflexion, voire retournement historique. Naturellement, la typologie des unités de compte commercialisées, la qualité de la pédagogie développée et l’avenir des marchés sous-jacents (actions, immobiliers, etc.) assureront, ou pas, la pérennité de cette inversion, avec une difficulté liée à l’absence d’appréhension par les épargnants de la réalité de leur espérance de vie et, par suite, de leurs horizons d’épargne. « Or, en portant son attention sur les performances sur courte période, on peut se détourner d’actifs très rémunérateurs sur longues périodes. Certains auteurs considèrent que les actions sont excessivement rémunératrices (par rapport au risque réel que leur détention implique) parce que les particuliers sont effrayés par leur importante volatilité sur courte période ». (3)

Conformément à cette assertion, le caractère erratique de la valorisation des marchés boursiers heurte clairement le besoin des Français en termes de « protection » de leur épargne. La pédagogie à mettre en œuvre sera donc nécessairement lourde. Il reste à observer à ce sujet combien notre réglementation est contre-productive. En effet, la finance comportementale a mis en évidence le fait qu’un des premiers motifs de l’aversion au risque réside dans la périodicité de l’information. Or, les législateurs européens ou français semblent n’avoir de cesse de toujours accroître cette périodicité.

Conformément à cette assertion, le caractère erratique de la valorisation des marchés boursiers heurte clairement le besoin des Français en termes de « protection » de leur épargne. La pédagogie à mettre en œuvre sera donc nécessairement lourde. Il reste à observer à ce sujet combien notre réglementation est contre-productive. En effet, la finance comportementale a mis en évidence le fait qu’un des premiers motifs de l’aversion au risque réside dans la périodicité de l’information. Or, les législateurs européens ou français semblent n’avoir de cesse de toujours accroître cette périodicité.

En toute hypothèse, la variété nouvelle des modalités d’investissement au sein des contrats multisupports s’accompagnera nécessairement d’un approfondissement et renouvellement de la formation des conseillers patrimoniaux, des systèmes d’information mis à leur disposition pour assurer un réel suivi des portefeuilles et d’une nécessaire proactivité de leur intervention.

Dans le même ordre d’esprit, il conviendra d’apporter une attention particulière aux problématiques d’alignement des intérêts – dans l’approche globale induite par MiFID II – et aux risques accrus de mise en cause de la responsabilité des professionnels dans cette approche renouvelée.

Pendant la phase trentenaire de baisse des taux, le discours financier des conseillers patrimoniaux a pu s’appauvrir par suite de la prégnance des fonds en euros. La phase actuelle de taux bas débouchera inversement sur une véritable révolution des métiers des conseillers patrimoniaux, avec une forte dimension managériale, tant la commercialisation d’UC appelle une nouvelle et constante proximité avec l’épargnant.

Le potentiel des contrats d’assurance-vie multisupports

Des années durant, l’assurance-vie a été synonyme de fonds en euros, par suite de leur capacité à répondre concomitamment aux besoins de placement des épargnants aussi bien en termes de trésorerie que d’épargne-retraite. Aussi le potentiel financier des contrats d’assurance multisupports (4) n’aura pas été pleinement exploité pendant longtemps. Aujourd’hui, cette formule d’épargne constitue clairement l’outil le plus efficient à la disposition d’un résident français, en l’absence de Trust. Sa pertinence découle sur la longue durée, de l’extrême variété des supports d’investissement éligibles en son sein et de sa constante adaptabilité. Son optimisation appellera simplement à l’avenir de nouveaux développements informatiques et pratiques commerciales.

Un outil privilégié d’épargne longue

Sur un plan macroéconomique, l’observation de l’évolution de la pyramide française des âges, à l’horizon 2050, met en évidence un formidable besoin de financement de la retraite et de la dépendance. Au regard de l’état de nos finances publiques (5), la seule variable d’ajustement semble être constituée par l’héritage laissé par les générations actuellement les plus avancées en âge. Par suite, la génération Y (6) pourrait ne recueillir un héritage de ses « auteurs » que fort réduit et à un « âge » très avancé.

Sur un plan plus micro, cette assertion peut être illustrée par l’observation des horizons patrimoniaux pour des individus ou un couple âgés de 70 ans. Ainsi, à titre d’illustration, à 70 ans, l’horizon à prendre en compte sur le plan patrimonial est-il de trente ans. Cette duration sera naturellement « encore » accrue pour les épargnants les plus aisés, appelés à laisser un héritage. En effet, les bénéficiaires peuvent statistiquement ne pas avoir à consommer les capitaux recueillis – à l’exception des seuls droits exigibles. Dès lors, les horizons de placement doivent encore être majorés de dix, vingt, trente… années.

L’essentiel de l’épargne correspond donc à une problématique lourde de transfert de pouvoir d’achat sur la (très) longue durée. Les horizons considérés offrent plusieurs certitudes : l’impossibilité pour un support unique d’assurer un optimum patrimonial (en premier lieu, les fonds en euros, au terme de leurs « trente glorieuses »), et la certitude de constater une succession de cycles économiques et phases financières. Dans le cadre des horizons longs de gestion d’une épargne-retraite, la pertinence financière des contrats multisupports découle du fait que pour chacune de ces phases économiques, ils offrent potentiellement, en leur sein, une réponse financière appropriée.

En simplifiant, au sein d’un contrat multisupport, les quatre scenarii économiques fondamentaux pourront être optimisés. Les capitaux seront utilement investis en :

- actifs de trésorerie (voire en fonds en euros par les assurés souhaitant momentanément « ne pas être » investis (scenario de stagflation) ;

- actifs immobiliers ou aurifères pour répondre à une défiance vis-à-vis du papier-monnaie (scénario d’hyperinflation) ;

- actions (scénario de croissance économique et faible inflation) ;

- obligations (scénario d’une récession et baisse des prix).

Naturellement, nul n’est en mesure d’anticiper les différents cycles à venir, dans leur timing, durée et intensité, sauf à justifier d’une résidence sur un yacht, domicilié aux Bahamas. Les seules certitudes subsistantes, aux horizons considérés, résident en la pertinence de bannir toute solution univoque et, par suite, toute rigidité, par essence potentiellement extrêmement dommageable. Les contrats multisupports répondent pleinement à l’ensemble de ces contraintes financières, tant lors de leur souscription qu’au cours de leur vie.

L’extrême variété des supports d’investissement éligibles

Conformément aux dispositions de l’article L 131-1 du code des assurances, « En matière d’assurance sur la vie ou d’opération de capitalisation, le capital ou la rente garantis peuvent être exprimés en unités de compte constituées de valeurs mobilières ou d’actifs offrant une protection suffisante de l’épargne investie et figurant sur une liste dressée par décret en Conseil d’Etat ».

Aussi, à quelques exceptions contractuelles près (7), l’assurance-vie multisupports autorise à son souscripteur une extrême variété de classes d’investissement. A l’image d’actions, de produits de taux, d’actifs immobiliers, de fonds en euros, par exemple, jusqu’à des titres vifs en direct (au sein de contrats luxembourgeois (8) ou de banques privées en France). Cette variété se double d’une quasi-absence de limite géographique (contra le PEA) ou sectorielle. De plus, l’épargnant se voit proposer toutes les approches de gestion. Selon sa sensibilité, sa disponibilité, son niveau d’expertise, son appréhension de la phase de marché, entre autres, l’épargnant pourra, au sein de son contrat multisupports – successivement, voire concomitamment – opter pour des gestions value, growth, indicielle, flexible, etc. Cette variété des possibilités est bénéfique en soi et constitutive d’une sécurité réelle accrue.

Une approche purement statistique en attestera aisément. En effet, le patrimoine des Français est constitué à 66 % d’immobilier, 15 % de fonds en euros et, pour le reste, de livrets (outre, naturellement, les actifs professionnels ou artistiques détenus par une minorité). Or, la quasi-intégralité des actifs considérés appartient à la zone euro dont la croissance s’annonce durablement limitée, voire nulle. Dès lors, indépendamment d’une quelconque prétention à un market timing ou prescience financière, les contrats multisupports offrent, avec la plus grande simplicité, la possibilité aux épargnants de diversifier leurs actifs ou encore d’investir dans des zones de croissance, par exemple. De ce seul fait, il constitue donc un vecteur d’épargne longue à privilégier.

Une constante adaptabilité

Sur les durées considérées – souvent des décennies –, la nécessité de procéder à des arbitrages est une évidence absolue, récemment masquée par une phase trentenaire de baisse des taux longs. Naturellement, ces arbitrages pourront relever de différentes logiques : évolutions personnelles (phase de chômage, appelant une sécurisation du patrimoine), restructuration du patrimoine (consécutive, par exemple, à la cession d’un outil de travail), changement d’anticipations sur les marchés (bear contra bull), etc.

En toutes hypothèses, la nécessité périodique d’arbitrer les actifs détenus au sein d’un contrat d’assurance-vie multisupports bénéficiera d’une fiscalité privilégiée et orientera le choix initial du contrat.

Une fiscalité privilégiée de la détention

A la notable exception des fonds en euros, les arbitrages entre unités de compte au sein de contrats d’assurance-vie multisupports s’effectueront en suspension de tout prélèvement fiscal ou social. Ces arbitrages ne sauraient, en effet, s’analyser en une cession de valeurs mobilières, le souscripteur ne détenant pas de telles valeurs, mais le seul droit de demander la résiliation de son contrat. Au même motif, ils ne sont pas inclus dans le calcul du montant annuel de cessions des valeurs mobilières de l’assuré. Ainsi la valorisation de l’épargne investie, liée à l’intelligence de son détenteur ou de son conseil, ne souffrira d’aucun frottement intermédiaire.

Un exemple illustrera aisément l’importance de valorisation en suspension de prélèvements. Le placement à 10 % par an sur une décennie d’un capital de 100 euros conduira l’épargnant à disposer :

- de 125,06 euros de produits dans l’hypothèse de prélèvements sociaux effectués au fil de l’eau ;

- de 134,67 euros de produits dans le cas de leur prélèvement in fine.

Enfin, les contrats d’assurance-vie multisupports constituent le vecteur le plus efficient d’optimisation du « plafonnement de l’impôt de solidarité sur la fortune », par suite du mécanisme de la capitalisation de leurs produits. La facilité contractuelle des arbitrages entre sous-jacents, l’absence de limite quant aux versements autorisés, par exemple, participent grandement du caractère fiscalement privilégié de ces contrats pour des résidents français.

Le choix initial de la compagnie d’assurance

Durant des années, la prédominance des fonds en euros conduisait les épargnants, désireux de souscrire un contrat d’assurance-vie, à comparer des taux annuels de rendement dans des classements chers à la presse patrimoniale, voire grand public. L’exercice n’était pas sans risque tant « les performances passées ne préjugent pas des rendements futurs ». En l’occurrence, une comparaison scientifique appelait à analyser des flux (futurs !) de souscriptions et de rachats, la duration de portefeuilles obligataires, des politiques de couverture, des orientations commerciales ou encore des pratiques de provisionnement jusqu’à l’âge du capitaine !

Demain, les critères de choix d’un contrat d’assurancevie multisupports pourraient heureusement s’avérer moins subtils. Ils concerneront, entre autres, le savoir-faire de l’assureur, l’expertise du conseiller, la qualité des supports proposés.

Le savoir-faire de l’assureur

Le choix du contrat reste conditionné au savoir-faire de l’assureur. A titre de simples illustrations :

- en matière de gestion de l’information pour communiquer et assister les souscripteurs (et leurs éventuels conseils). A cet égard, le reporting proposé s’avérera crucial, selon sa richesse, son délai de disponibilité, sa périodicité. L’appréhension effective de la valorisation de chaque UC depuis sa date de souscription, l’analyse de la réalité économique du portefeuille d’UC détenues – au-delà de leur seule dénomination – du niveau d’exposition à divers risques, etc., dans une approche favorisant la prise de décision, constitueront autant de must;

- en matière de gestion administrative, pour procéder aux multiples opérations induites par l’exceptionnel potentiel technique de ces contrats (arbitrages, suivi et valorisation des comptes, avances, paiement en titres, etc.).

A ce sujet, les limites contractuelles, délais d’exécution des arbitrages et le niveau des frais y afférents pourront s’avérer significatifs. Leur importance sera naturellement variable selon les orientations et modalités de gestion arrêtées (buy and hold, etc.). Quant à la disponibilité et la parfaite intégration des divers canaux d’information et d’exécution (physique, écrit, centre d’appels, Internet), elles seront toujours cruciales, avec le basculement du multicanal à l’omnicanal.

L’expertise du conseiller

A l’encontre de la pratique de marché en matière de contrats en euros, au cours d’une phase continue de baisse des taux (aujourd’hui révolue !), la souscription d’un contrat multisupports appelle (9), depuis toujours (10), un véritable conseil financier.

Lors de la souscription du contrat, le conseil éclairera le souscripteur sur la nature des supports offerts à son choix, leur complémentarité avec ses autres actifs patrimoniaux et sans omettre « naturellement » leur cohérence avec ses « objectifs énoncés ». A cet égard, l’exercice appellera nécessairement une vision globale et continue du patrimoine (avec ses dimensions immobilières, entrepreneuriales, artistiques, etc.). A l’éventuelle exception de family office, dans un monde de polygamie bancaire croissante, de zapping généralisé, il faut naturellement « imaginer Sisyphe heureux ».

Au cours de la vie du contrat, le conseil aura à suggérer proactivement d’éventuels arbitrages entre unités de compte, consécutifs tant à l’évolution des marchés financiers que du patrimoine de son client. L’ACPR souligne, à cet égard (11), la nécessité : « 4.1.5 D’actualiser, en tant que de besoin, les informations recueillies antérieurement afin que le conseil fourni soit adapté au profil du client :

- au moment de la souscription du contrat d’assurance-vie ;

- à l’occasion d’un nouveau versement, d’un rachat partiel ou d’un arbitrage entre supports, lorsque ces opérations sont susceptibles d’entraîner une modification significative du contrat d’assurance-vie ».

Sur le plan du conseil financier, il convient d’observer l’asymétrie de la situation du conseil. En effet, sa responsabilité financière sera recherchée presque exclusivement dans l’hypothèse de la recommandation d’une UC erratique, connaissant un recul de sa valorisation. Dans le cadre de la « répression financière » en cours, notre législation conduit – voire contraint – donc à minorer tout placement dit à risque, alors qu’au regard du niveau actuel des taux longs et des horizons considérés, en réalité, très longs de placement (en décennies pour l’épargne-retraite), ces actifs seraient les seuls pertinents.

Inversement, la « perte d’une chance » consécutive à la souscription, par exemple, de fonds en euros dont la valorisation pourrait, dans le futur, s’avérer limitée, ne pourra être que difficilement recherchée. Quant à l’hypothèse extrême de la suspension temporaire de leur liquidité par les autorités, elle soulèverait naturellement une délicate problématique relative au devoir de conseil. Au terme du contrat, il reviendra au conseil d’expliciter au bénéficiaire l’intérêt de percevoir des espèces ou des titres. Ainsi, à l’encontre des contrats en euros, la souscription de contrats d’assurance-vie multisupports, effectivement investis en UC, constituera une opportunité réelle, sur le seul plan financier, de conseils à forte valeur ajoutée. Cette caractéristique justifiera, de plus, pleinement d’une rémunération sur la durée de l’activité de conseil.

La qualité des supports proposés

Sur le seul plan financier, la souscription d’un contrat multisupports appelle un choix – absolu et relatif – judicieux, tant à l’entrée qu’au cours de la vie du contrat, des supports d’investissement. Cette éventuelle pertinence sera grandement confortée, entre autres, par la variété des unités de compte proposées et l’exhaustivité de l’offre (en termes de répartition géographique, sectorielle, méthodologique…), et l’excellence durable des classements des OPCVM proposés dans leur catégorie.

Sur le seul plan financier, la souscription d’un contrat multisupports appelle un choix – absolu et relatif – judicieux, tant à l’entrée qu’au cours de la vie du contrat, des supports d’investissement. Cette éventuelle pertinence sera grandement confortée, entre autres, par la variété des unités de compte proposées et l’exhaustivité de l’offre (en termes de répartition géographique, sectorielle, méthodologique…), et l’excellence durable des classements des OPCVM proposés dans leur catégorie.

Naturellement, le nombre de stratégies d’investissements pouvant être suivies, au sein d’un contrat est d’autant plus grand que le nombre de fonds proposés est élevé. Dix supports permettent plus de mille répartitions significativement différentes d’actifs. Aussi leur nombre ne saurait-il être par trop élevé, sauf à appeler la mise à disposition de logiciels d’aide à la décision, pour gérer la quantité d’informations nécessaires. Au regard de la duration des contrats d’assurance-vie, il conviendra d’être attentif à l’actualisation régulière de la gamme d’UC proposée, pour adapter l’offre aux besoins financiers des assurés et éviter toute obsolescence du contrat.

De nouveaux développements informatiques et pratiques commerciales

Le marché de l’assurance-vie se caractérise actuellement par trois nouveautés : un tsunami réglementaire, la baisse des taux longs et une attente accrue des épargnants en termes d’autonomie. Airbnb ou Uber illustrent la progression des attentes des clients. Chaque assuré attend aujourd’hui une expérience relationnelle équivalente à sa pratique d’Amazon. Les marges de progrès pour les assureurs sont donc considérables.

Sur le seul plan financier, les épargnants recherchent, au bénéfice d’une multiplication de nouveaux prestataires financiers sur la Toile, un conseil proactif, personnalisé, voire automatisé et surtout à un moindre coût (12). Les attentes des clients progressent rapidement avec le potentiel accordé au Digital et à une capacité complètement nouvelle de traiter un nombre inusité d’informations. Naturellement cette croyance collective pourrait être détrompée, à l’image de l’espérance (intéressée) générée, au cours des années 1990, par les cabinets de consultants, dans l’efficience des CRM (13). Inversement, les capacités nouvelles de calcul pourraient bénéficier directement de la contrainte réglementaire d’une connaissance – formalisée et traçable – des caractéristiques et attentes des épargnants. Cette nouvelle obligation, dans une forme de ruse de l’histoire, se transformerait en opportunité commerciale incomparable. La collecte effective des données clients – au-delà même des normes juridiques les plus récentes (14) ou à venir (15) –, leur enrichissement régulier et leur éventuel matching avec des données disponibles sur la Toile constitueraient alors une matière première, transformable, par des alchimistes de talent, en or.

Dans le seul cadre des contrats d’assurance-vie multisupports, le minimum – must d’hier – consistera demain à proposer :

- une allocation globale, conforme aux attentes exprimées par l’épargnant, en termes d’actifs (actions, taux, etc.), de répartition géographique, sectorielle, etc., de prise de risques et d’horizons de placement. L’offre d’une allocation d’actifs s’avérera toujours un exercice subtil tant « l’art de la prophétie est extrêmement difficile, surtout en ce qui concerne l’avenir » (16). Il ne devra pas être rendu encore plus délicat par l’existence de contradictions d’intérêts (à l’image d’une intégration – par trop forte – dans une société de gestion, à la gamme limitée) ;

- une analyse périodique des actifs détenus (en termes de réalité de leur diversification, de leur niveau de corrélation, de volatilité par rapport aux horizons énoncés, etc.) ;

- des alertes consécutives à tout événement propre à appeler des arbitrages (changement de gérant des OPCVM détenus, montant des évolutions des UC en portefeuilles – depuis leur souscription, le début de l’année, etc. –, événements économiques, géopolitiques, et, mieux encore, privés – à l’image de la cession d’actifs immobiliers, professionnels, voire personnels – mariage, survenance d’enfants, etc.) ;

- des recommandations sur la gestion des produits structurés détenus, pour en suggérer une gestion active, dès lors que leur potentiel de valorisation aura été atteint ;

- un reporting global, intégrant l’ensemble des contrats souscrits (indépendamment de la compagnie (17)), voire les actifs immobiliers, privés… et les passifs ;

- last but not least, un conseiller disposant de suffisamment de temps à consacrer à chaque client. Naturellement, le nombre limite de clients par conseiller variera avec l’informatique mise à sa disposition, la présence d’assistant(e)s, la qualité des chaînes administratives, le champ de son activité (montage de crédits chronophages, etc.)…

Dans cette approche, le conseiller devra disposer des outils propres à lui permettre de traduire – périodiquement et surtout proactivement – les analyses macro de ses économistes en suggestions pratiques d’arbitrages sur l’ensemble des actifs détenus, sauf à transférer cette responsabilité essentielle aux seuls gérants de fonds flexibles (qui plus est, dans cette hypothèse, pour la seule dimension mobilière des patrimoines sous gestion) ou à mettre en place une gestion déléguée (18).

Une période appelant souplesse et proactivité

En toute hypothèse, les contrats d’assurance-vie multisupports, au bénéfice de leurs caractéristiques juridiques et fiscales, ne se seront jamais trouvés plus en phase, sur le plan financier, avec une période appelant souplesse et proactivité pour valoriser une épargne sur la longue durée.

Plus globalement, la révolution digitale ou encore la courbe actuelle des taux longs offrent aux conseillers des opportunités nouvelles de justifier de leur valeur ajoutée et, par suite, d’une rémunération pérenne. Inversement, leur éventuelle passivité ouvrirait un boulevard à la mise en cause de leur responsabilité professionnelle et aux FinTechs.

Ainsi, l’avenir du conseil patrimonial n’aura jamais été aussi ouvert et excitant.

Notes:

1. Initiée au lendemain de leur arrivée au pouvoir par Margaret Thatcher (en 1979) et Ronald Reagan (en 1980), avec Paul Volcker à la présidence de la Fed.

2. Cf. « Défaillances dans le secteur de l’assurance-vie au Japon, dans les décennies 1990 et 2000 », ACPR, mai 2014.

3. Cf. « Psychologie de l’investisseur et des marchés financiers » de Mickaël Mangot, éditions Dunod (2008), p. 51.

4. Cf « Les charmes financiers renouvelés de l’assurance-vie ». in Droit et Patrimoine, n° 230. novembre 2013.

5. Cf. le rapport annuel de la Cour des comptes, publié le 24 juin 2015, sur la situation et les perspectives des finances publiques.

6. Les « yers » étant âgés de 20 à 30 ans.

7. Les plus exigeants se tourneront utilement vers le Luxembourg. Les contrats de catégorie dite D – pour des montants supérieurs à 2,5 millions d’euros – permettent la souscription de produits dérivés, d’actifs non cotés, de produits de gestion alternative, etc.

8. cf.: Lettre circulaire 15/3 du commissariat aux assurances relative aux règles d’investissements pour les produits d’assurance-vie liés à des fonds d’investissement, du 24 mars 2015.

9. Indépendamment même du durcissement naturel de la réglementation européenne (Mifid 2).

10. cf. à ce sujet : le Journal de l’assurance, n° 111, avril 1994.

11. Recommandation sur le recueil des informations relatives à la connaissance du client dans le cadre du devoir de conseil en assurance-vie, 2013-R-01 du 8 janvier 2013.

12. Cf. FronteO Wealth Management, FronteO e-Banking.

13. Customer Relationship Management.

14. MiFID 1 : Directive sur les marchés d’instruments financiers (2004/39/CE).

15. MiFID II

16. Selon l’aphorisme de Marc Twain.

17. Cf. Harvest, MoneyCenter.

18. Avec, dans cette hypothèse, une attention particulière portée à la quote-part autorisée des fonds « maison ».

Vos réactions