Fiscalité : investir dans un bien immobilier à l’étranger

Par Bruno Gouthière, avocat associé CMS Bureau Francis Lefebvre, ancien élève de l’Ena, en collaboration avec la rédaction des éditions Francis Lefebvre.

Avant d’investir dans un bien immobilier en dehors de nos frontières, mieux vaut bien appréhender les diverses règles fiscales applicables. Dans tous les cas, des techniques d’optimisation peuvent être mises en place.

Investir dans un bien immobilier, pourquoi pas, mais sait-on réellement à quelle imposition et à quelles règles cette acquisition va être soumise ? Car la question se pose irrémédiablement sous l’angle de la fiscalité des revenus locatifs, des plus-values en cas de cession éventuelle du bien immobilier et de l’impôt sur la fortune.

Fiscalité des revenus locatifs

Lorsqu’un résident de France acquiert un bien immobilier à l’étranger pour le louer, il doit s’attendre à subir une imposition dans l’Etat de situation du bien et à devoir prendre en compte les mêmes revenus pour la détermination de son impôt français, soit dans le cadre du mécanisme du taux effectif, soit dans celui du crédit d’impôt.

A l’étranger

Le principe de l’imposition des revenus dans l’Etat de situation du bien est très général ; il est consacré par le modèle de convention fiscale de l’OCDE, repris par la quasi-totalité des conventions fiscales signées par la France, dont l’article 6 § 1 prévoit : « Les revenus qu’un résident d’un Etat contractant tire de biens immobiliers (y compris les revenus des exploitations agricoles ou forestières) situés dans l’autre Etat contractant sont imposables dans cet autre Etat. »

Si ce principe vaut naturellement en présence d’une convention fiscale qui reprend le modèle OCDE, il faut considérer que sa portée est très générale et qu’il a toutes les chances de s’appliquer même en l’absence de convention fiscale. L’expression « revenus immobiliers » est, en général, entendue dans un sens très large ; la plupart des Etats souscriraient à la définition suivante donnée par l’OCDE : « L’expression “biens immobiliers” a le sens que lui attribue le droit de l’Etat contractant où les biens considérés sont situés. L’expression comprend en tout cas les accessoires, le cheptel mort ou vif des exploitations agricoles et forestières, les droits auxquels s’appliquent les dispositions du droit privé concernant la propriété foncière, l’usufruit des biens immobiliers et les droits à des paiements variables ou fixes pour l’exploitation ou la concession de l’exploitation de gisements minéraux, sources et autres ressources naturelles ; les navires, bateaux et aéronefs ne sont pas considérés comme des biens immobiliers » (article 6 § 2 du modèle de convention fiscale de l’OCDE). D’une façon générale, également, les Etats ne s’attachent pas particulièrement à la forme d’exploitation des biens immobiliers pour considérer que le revenu est imposable sur leur territoire ; il y a, très généralement, « revenu immobilier » imposable quel que soit le propriétaire, qu’il s’agisse d’une personne physique ou d’une personne morale, et quel que soit le mode d’exploitation de l’immeuble, par exemple location nue ou en meublé, exploitation directe, affermage, etc.

Lorsqu’il n’existe pas de convention fiscale entre la France et l’Etat de situation du bien immobilier, l’imposition, dans cet Etat, est laissée à l’entière discrétion de la législation locale. On aurait pu s’attendre, en présence d’une convention fiscale, à ce qu’il en soit autrement. Il n’en est rien ; les conventions fiscales non seulement définissent de façon très large la notion de « revenu immobilier » imposable, mais ne contiennent pas, en règle générale, de dispositions relatives aux modalités d’imposition ou prévoyant des taux d’imposition maximaux.

C’est ainsi qu’en particulier :

- l’imposition, dans un Etat étranger, d’un résident de France (personne physique) au titre de biens immobiliers n’est pas subordonnée à l’existence d’un établissement stable ou d’une base fixe dans cet Etat ; autrement dit, le simple fait de posséder un bien immobilier et de le donner en location suffit à fonder l’imposition, même si l’activité locative n’est pas exercée sur place par l’intermédiaire d’un préposé ou d’une installation quelconque ;

- les conventions fiscales ne précisent pas selon quelles modalités l’Etat de situation des immeubles peut imposer les revenus et ne fixent pas de taux plafonds ; c’est donc le droit local qui s’applique sans limitation, étant observé qu’il n’est pas non plus précisé que l’imposition doit être établie sur un revenu net de charges.

On peut donc imaginer, et certains Etats le font, une imposition par voie de retenue à la source sur le revenu brut, ou une imposition qui ne tiendrait pas compte des dépenses et charges liées aux revenus. Quelques conventions fiscales modernes, comme la convention franco-américaine du 31 août 1994 modifiée, prévoient, cependant, un principe d’imposition sur une base nette.

En France

Il faut prendre garde à ce que l’imposition dans l’Etat de situation des immeubles n’a pas un caractère exclusif ;

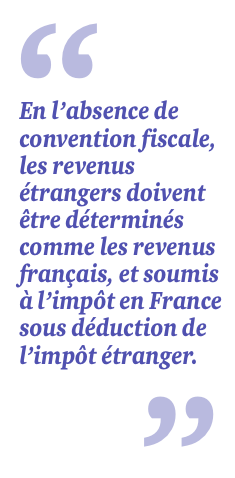

si un résident de France perçoit des revenus locatifs d’origine étrangère, ceux-ci sont à prendre en compte pour la détermination de son impôt français, de la même manière que des revenus français. Ce n’est qu’en présence d’une convention fiscale que la double imposition peut être éliminée. En l’absence de convention fiscale, les revenus étrangers doivent être déterminés comme les revenus français, et soumis à l’impôt en France sous déduction de l’impôt étranger. L’impôt étranger constitue ainsi une charge déductible du revenu foncier qui s’ajoute aux autres charges que le résident de France peut avoir exposées pour la réalisation du revenu. En présence d’une convention fiscale, la solution est différente puisque les revenus immobiliers étrangers sont très généralement exonérés dans notre pays ; ils doivent néanmoins être pris en compte pour la détermination du taux de l’impôt français applicable aux autres revenus, de sorte que la progressivité de l’impôt puisse être respectée. Il peut s’agir soit d’un mécanisme de taux effectif, soit d’un mécanisme de crédit d’impôt.

Mécanisme du taux effectif

On le trouve en général au paragraphe terminal de l’article relatif à l’élimination des doubles impositions, qui est souvent rédigé comme suit : « L’impôt français peut être calculé sur le revenu imposable en France en vertu de la présente convention au taux correspondant au montant global du revenu imposable conformément à la législation française. »

Cette règle fonctionne de la manière suivante, en prenant l’exemple d’une personne physique fiscalement domiciliée en France qui dispose d’un revenu de 1 000 de source française et d’un revenu immobilier étranger de 100 ; l’assiette imposable en France sera effectivement de 1 000, mais l’impôt français sera calculé au taux résultant d’un revenu de 1 100. Si le taux résultant de l’application du barème à un revenu de 1 100 est de x %, l’impôt français sera donné par l’application du taux de x % à une assiette imposable de 1 000. Comme l’impôt est progressif, il en résultera un alourdissement de la pression fiscale relative aux seuls revenus imposables en France (soit ici 1 000), sans toutefois que la charge sur ces revenus soit différente de celle qui serait normalement constatée sur un revenu imposable de 1 100.

Mécanisme du crédit d’impôt

Il s’agit, le plus souvent, d’un « faux » crédit d’impôt égal non pas au montant de l’impôt étranger, mais au montant de l’impôt français correspondant au revenu étranger. On trouve ce dispositif également à l’article relatif à l’élimination des doubles impositions selon, par exemple, le modèle suivant tiré de la convention franco-américaine du 31 août 1994 : « Les revenus qui proviennent des Etats-Unis et qui sont imposables ou ne sont imposables qu’aux Etats-Unis conformément aux dispositions de la présente Convention sont pris en compte pour le calcul de l’impôt français lorsque leur bénéficiaire est un résident de France et qu’ils ne sont pas exemptés de l’impôt sur les sociétés en application de la législation interne française. Dans ce cas, l’impôt américain n’est pas déductible de ces revenus, mais le bénéficiaire a droit à un crédit d’impôt imputable sur l’impôt français. Ce crédit d’impôt est égal : i) pour les revenus non mentionnés au ii et au iii, au montant de l’impôt français correspondant à ces revenus. »

Selon ce mécanisme, les revenus fonciers américains, pris pour leur montant net conformément à la législation française, mais sans déduction de l’impôt américain, doivent être ajoutés aux autres revenus du contribuable pour y être soumis à l’impôt. Mais, dans un second temps, le bénéficiaire aura droit à un crédit d’impôt égal, précisément, à l’impôt français sur ces mêmes revenus, ce qui revient, au fond, à un mécanisme d’exonération avec taux effectif (mais l’impôt américain n’est pas déductible du revenu pour l’application de la méthode du crédit d’impôt alors qu’il l’est pour le calcul du taux effectif).

Possibilité d’optimisation fiscale

On comprend, à partir des indications qui précèdent, qu’un investissement immobilier à l’étranger, pour réaliser des revenus locatifs, peut difficilement être structuré autour de la recherche d’un avantage fiscal ; en effet :

- on n’évite pas l’impôt à l’étranger, que l’immeuble soit détenu en direct par le résident de France ou bien par l’intermédiaire d’une société, et, dans ce dernier cas, qu’il s’agisse d’une société locale ou d’une société française ; dans un cas comme dans l’autre, l’impôt est dû, IR en présence d’une détention directe ou IS en présence d’une société de capitaux ;

- les revenus étrangers sont, en présence d’une détention directe, pris en compte pour la détermination du taux de l’impôt français applicable aux autres revenus du contribuable, ce qui empêche tout avantage fiscal en termes de progressivité de l’impôt ; il peut en aller différemment si la personne physique a constitué une société interposée, à condition toutefois qu’elle ne perçoive pas effectivement les revenus par le biais de distributions. La progressivité de l’impôt est alors freinée puisque les revenus sont mis « à l’abri » dans une société ad hoc. Mais cette solution n’est pas anormale dans la mesure où elle ne vaut que si les revenus ne sont pas appréhendés sous forme de distributions. Si les revenus sont redistribués, ils prennent la forme de dividendes soumis à l’impôt. Le caractère rigoureux de cette conclusion doit cependant être tempéré par la possibilité de bénéficier, dans certains Etats, d’un taux d’imposition plus faible que celui qui serait applicable en France. Ainsi, de nombreux Etats prévoient un mécanisme de retenue à la source aux alentours de 25 %. Dans ce cas, en présence d’une détention directe de l’immeuble à l’étranger, il existe un léger avantage fiscal si le contribuable est soumis en France à un taux d’imposition supérieur à 25 %. A hauteur des revenus locatifs provenant de l’étranger, il bénéficie d’un gain matérialisé par la différence entre

le taux de l’impôt français et le taux de l’impôt à l’étranger. Plus le taux de l’impôt à l’étranger est faible, plus le gain est important. Mais, compte tenu du mécanisme du taux effectif, ou du « faux » crédit d’impôt, ce gain ne touche que les revenus locatifs eux-mêmes et n’a pas d’incidence sur la progressivité de l’impôt applicable aux autres revenus.

Fiscalité des plus-values

La fiscalité des plus-values repose sur des principes très voisins de ceux qui s’appliquent aux revenus : imposition dans l’Etat de la source, c’est-à-dire dans l’Etat de situation de l’immeuble cédé, et exonération en France sous réserve du taux effectif, ou bien, le plus souvent, mécanisme du crédit d’impôt, égal à l’impôt français ou à l’impôt étranger.

A l’étranger

L’imposition dans l’Etat de situation de l’immeuble est consacrée par le modèle de convention fiscale de l’OCDE qui comporte un article 13 § 1 ainsi rédigé : « Les gains qu’un résident d’un Etat contractant tire de l’aliénation de biens immobiliers visés à l’article 6 [article concernant les revenus des biens immobiliers], et situés dans l’autre Etat contractant, sont imposables dans cet autre Etat ». On remarquera que les biens immobiliers sont définis par référence à l’article relatif aux revenus immobiliers, d’où l’on conclut que l’imposition des plus-values suit normalement, comme il est logique, celle des revenus. Lorsqu’il existe une convention fiscale entre la France et le pays étranger, la question essentielle est de déterminer si l’Etat de situation de l’immeuble peut traiter comme plus-values immobilières l’ensemble de ce qui est considéré comme tel selon son droit interne. Cette question touche principalement à l’imposition des plus-values de cession des parts ou actions de sociétés à prépondérance immobilière : si un résident de France qui détient directement un bien immobilier à l’étranger est imposable localement sur la plus-value de cession, en est-il de même lorsque le bien est détenu non pas directement mais par l’intermédiaire d’une société interposée, française ou étrangère, dont les actions sont cédées ?

La réponse à cette question dépend de la convention fiscale applicable ; à cet égard, il est à noter que, si, dans le passé, le modèle de convention proposé par l’OCDE ne contenait pas de disposition spéciale en ce sens, la situation est différente depuis la mise à jour de janvier 2003. Le modèle prévoit aujourd’hui que « les gains qu’un résident d’un Etat contractant tire de l’aliénation d’actions qui tirent directement ou indirectement plus de 50 pour cent de leur valeur de biens immobiliers situés dans l’autre Etat contractant sont imposables dans cet Etat ». En l’absence de stipulation de cette nature, toutefois, il n’est généralement pas possible d’assimiler des plus-values relatives à des titres de sociétés à prépondérance immobilière à des plus-values immobilières pour les imposer dans l’Etat de situation des biens. De nombreuses conventions fiscales signées par la France reprennent le principe selon lequel les gains tirés de l’aliénation de parts ou actions de sociétés à prépondérance immobilière sont imposables dans l’Etat de situation des biens. Tel est le cas, par exemple, de la convention entre la France et le Canada du 2 mai 1975 modifiée, qui prévoit, en son article 13, que les gains provenant de l’aliénation d’actions, parts ou autres droits dans une société dont l’actif est constitué principalement de biens immobiliers situés dans un Etat contractant sont imposables dans cet Etat. Extensive, la convention ajoute qu’il en va de même des gains provenant de l’aliénation d’une participation dans une société de personnes (partnership) ou dans une fiducie (trust) dont les actifs sont constitués principalement de biens immobiliers situés dans un Etat contractant.

La réponse à cette question dépend de la convention fiscale applicable ; à cet égard, il est à noter que, si, dans le passé, le modèle de convention proposé par l’OCDE ne contenait pas de disposition spéciale en ce sens, la situation est différente depuis la mise à jour de janvier 2003. Le modèle prévoit aujourd’hui que « les gains qu’un résident d’un Etat contractant tire de l’aliénation d’actions qui tirent directement ou indirectement plus de 50 pour cent de leur valeur de biens immobiliers situés dans l’autre Etat contractant sont imposables dans cet Etat ». En l’absence de stipulation de cette nature, toutefois, il n’est généralement pas possible d’assimiler des plus-values relatives à des titres de sociétés à prépondérance immobilière à des plus-values immobilières pour les imposer dans l’Etat de situation des biens. De nombreuses conventions fiscales signées par la France reprennent le principe selon lequel les gains tirés de l’aliénation de parts ou actions de sociétés à prépondérance immobilière sont imposables dans l’Etat de situation des biens. Tel est le cas, par exemple, de la convention entre la France et le Canada du 2 mai 1975 modifiée, qui prévoit, en son article 13, que les gains provenant de l’aliénation d’actions, parts ou autres droits dans une société dont l’actif est constitué principalement de biens immobiliers situés dans un Etat contractant sont imposables dans cet Etat. Extensive, la convention ajoute qu’il en va de même des gains provenant de l’aliénation d’une participation dans une société de personnes (partnership) ou dans une fiducie (trust) dont les actifs sont constitués principalement de biens immobiliers situés dans un Etat contractant.

Quant à la définition des « biens immobiliers », elle est très étendue, car elle couvre également les actions, parts ou autres droits dont la valeur est principalement tirée, directement ou indirectement, de biens immobiliers situés dans cet Etat, et les participations dans une société de personnes (partnership) ou dans une fiducie (trust) dont la valeur est principalement tirée, directement ou indirectement, de biens immobiliers situés dans cet Etat. La convention entre la France et les Etats-Unis du 31 août 1994 modifiée repose sur des principes voisins. Sont ainsi imposables aux Etats-Unis les plus-values retirées de la cession de biens immobiliers détenus directement par un résident de France, ainsi que la cession de droits dénommés United States Real Property Interest définis à la section 897 de l’Internal Revenue Code, et les droits dans une partnership, un trust, ou un estate, si et dans la mesure où ces droits tirent leur valeur de biens immobiliers situés aux Etats-Unis.Si un résident de France a formé une partnership américaine pour la détention d’un bien immobilier aux Etats-Unis, la cession des parts de la partnership est donc imposable aux Etats-Unis en tant que plus-value relative à un bien immobilier américain. On notera, enfin, que, comme en matière de revenus immobiliers, les modalités d’imposition ne sont pas traitées par les conventions fiscales ; rien n’empêche donc un Etat d’appliquer intégralement son droit interne lorsqu’il a le droit d’imposer. Cependant, lorsque la convention contient un article relatif à la non-discrimination, il n’est pas permis à l’Etat étranger d’imposer plus lourdement la cession d’un bien immobilier par un Français que celle du même bien réalisée par un national (tous deux non-résidents).

En France

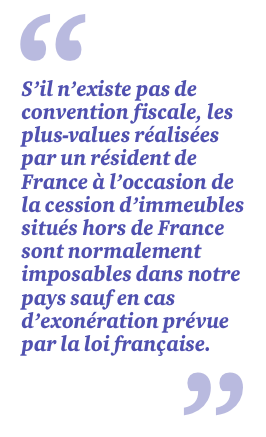

L’imposition dans l’Etat de situation du bien n’est pas exclusive d’une imposition en France. S’il n’existe pas de convention fiscale, les plus-values réalisées par un résident de France à l’occasion de la cession d’immeubles situés hors de France sont normalement imposables dans notre pays sauf en cas d’exonération prévue par la loi française. La plus-value se calcule selon les mêmes modalités pour les immeubles situés hors de France et les immeubles situés en France.

Cependant, afin d’éliminer la double imposition et lorsqu’il existe une convention fiscale, la France admet parfois de se priver du droit d’imposer, tout en se réservant la possibilité de tenir compte de la plus-value pour l’application du taux effectif ou du crédit d’impôt égal à l’impôt français, de la même manière que pour les revenus immobiliers. Tel n’est pas le cas des conventions fiscales récentes, qui reposent sur la méthode du « vrai » crédit d’impôt, la double imposition étant éliminée par un crédit égal à l’impôt étranger et non à l’impôt français (voir, par exemple, les conventions signées avec l’Espagne et les Etats-Unis ou le Royaume-Uni).

Possibilité d’optimisation fiscale

On constatera que, comme en matière de revenus immobiliers, il n’y a pas, en général, d’avantage fiscal particulier à retirer de la détention d’un immeuble hors de France en vue de sa cession.

Cette remarque ne vaut toutefois que sous le bénéfice des deux constatations suivantes :

- dans certains Etats, les plus-values immobilières réalisées par des non-résidents ne sont pas taxées, ce qui peut procurer un avantage significatif en présence d’une convention fiscale qui prévoit une exonération du côté français ; par exemple, avant l’entrée en vigueur de la convention fiscale franco-britannique du 19 juin 2008, les plus-values immobilières non spéculatives réalisées au Royaume-Uni pouvaient être exonérées d’impôt à la fois en France et au Royaume-Uni (la nouvelle convention fiscale y a mis fin en éliminant la double imposition par un crédit d’impôt égal à l’impôt britannique, soit un crédit nul en l’absence d’impôt britannique) ;

- il est possible parfois de mettre en place des stratégies de détention complexes qui peuvent permettre d’exonérer la plus-value réalisée.

Impôt de solidarité sur la fortune

Là encore, il faut s’attendre à supporter une imposition, le cas échéant, dans l’Etat où le bien immobilier est situé et en France.

A l’étranger

Dans l’Etat étranger, l’assujettissement à l’ISF n’est pas, et de loin, général. Si la plupart des Etats imposent les revenus et, le cas échéant, les plus-values, ils sont beaucoup moins nombreux à connaître un impôt sur la fortune au sens français. De nombreux Etats, parmi lesquels, par exemple, les Etats-Unis, le Royaume-Uni ou la Belgique, ne connaissent pas l’ISF. Cela ne signifie pas qu’il n’y a jamais d’imposition sur la valeur du bien ou sur une valeur estimative, car il peut exister des impôts locaux qui, sans avoir le caractère d’un véritable ISF, en tiennent lieu à l’égard des biens immobiliers. Par exemple, aux Etats-Unis, les « property taxes », qui ne sont pas véritablement un impôt sur la fortune, constituent néanmoins un impôt sur la valeur des biens immobiliers. Quoi qu’il en soit, cette question est laissée à l’entière appréciation de l’Etat dans lequel le bien est situé, qu’il existe ou non une convention fiscale. S’il n’existe pas de convention, la question est réglée d’elle-même, et s’il en existe une, elle comporte habituellement un article permettant à l’Etat de situation de l’immeuble d’imposer conformément à son droit interne. Le modèle de convention établi par l’OCDE prévoit ainsi, dans son article 22 § 1, que « la fortune constituée par des biens immobiliers visés à l’article 6, que possède un résident d’un Etat contractant et qui sont situés dans l’autre Etat contractant, est imposable dans cet autre Etat ». L’OCDE, dans un souci de cohérence avec les règles relatives aux revenus et aux plus-values, renvoie donc à l’Etat de situation du bien pour lui donner un droit d’imposition « en premier ». Lorsque l’Etat étranger connaît un impôt sur la fortune, et s’il existe une convention fiscale lui donnant le droit d’imposer, la question habituellement la plus délicate consiste à déterminer si les parts ou actions de sociétés immobilières doivent ou non entrer dans le patrimoine taxable.

Le plus souvent, les conventions fiscales signées par la France, lorsqu’elles visent l’ISF, contiennent une clause en ce sens, permettant à l’Etat étranger d’imposer, s’il le désire (dispositions réciproques qui s’appliquent également du côté français). Lorsqu’il n’existe pas de dispositions conventionnelles permettant de considérer que les parts ou actions de sociétés immobilières sont imposables dans l’Etat où l’immeuble est situé, on doit en général estimer, si la convention suit le modèle de l’OCDE, qu’il s’agit d’un élément de la fortune du résident de France qui n’est imposable qu’en France. On remarquera, enfin, que, comme en ce qui concerne les revenus et les plus-values, les conventions fiscales ne donnent aucune directive sur les modalités de détermination de l’ISF dans l’Etat étranger, et qu’elles ne prévoient ni l’imposition sur une base nette ni la fixation de taux plafonds. Cette matière est laissée à l’entière discrétion de l’Etat concerné.

En France

Du côté français, la fortune constituée par un bien immobilier situé à l’étranger entre naturellement dans les « biens, droits ou valeurs » soumis par la loi à l’ISF. Le champ de l’application de l’ISF est, en effet, absolument général, incluant tous les biens possédés, meubles ou immeubles, que ceux-ci soient français ou étrangers (sous réserve, bien entendu, des exonérations législatives).

Evaluation des immeubles situés à l’étranger

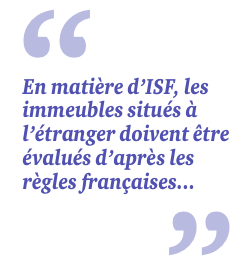

Les immeubles situés à l’étranger doivent être évalués d’après les règles françaises ; ainsi, dans le cadre du Comité fiscal de la mission d’organisation administrative (séance du 3 mai 1990 : BF 5/92 n° 781 ; réponse non reprise au BoFiP mais toujours pertinente sur le fond), l’administration avait donné la précision suivante : « Pour évaluer, en matière d’ISF, les biens immobiliers sis en RFA et appartenant à un résident français, l’administration retient la valeur vénale de ces biens en RFA, quand bien même la RFA évalue les biens immobiliers situés sur son territoire selon une autre méthode (en l’occurrence la méthode unitaire qui détermine des valeurs proches de la valeur cadastrale). Bien entendu, pour évaluer les biens immobiliers situés en RFA selon le critère de la valeur vénale, l’administration française pourra se faire communiquer des informations sur le marché immobilier local grâce au principe d’assistance administrative prévue entre les deux pays (la convention franco-allemande prévoyant l’échange de renseignements pour l’application de la législation interne). Dans l’hypothèse où le contribuable contesterait la valeur retenue par l’administration française, celle-ci devrait fournir les éléments de référence qui lui ont permis de fixer le montant de la valeur vénale. »

Crédit d’impôt

Cependant, et par différence avec l’IR, il existe pour l’ISF un mécanisme d’élimination des doubles impositions reposant sur la technique du « vrai » crédit d’impôt. En effet, comme l’impôt sur les grandes fortunes, prédécesseur de l’ISF, obéissait aux mêmes règles que les droits de mutation à titre gratuit, l’administration avait admis que les dispositions de l’article 784 A du CGI, relatives à l’imputation des impôts acquittés hors de France pour les droits de mutation, soient directement transposables ; cette solution a été reprise pour l’ISF (BOI-PAT-ISF-50-20 n° 80 s.). Il s’ensuit que lorsqu’un résident de France possède un immeuble situé à l’étranger, la double imposition qui peut résulter de la combinaison des impositions française et étrangère est évitée par l’imputation sur l’impôt exigible en France à raison des immeubles situés hors de France des impôts sur la fortune acquittés, le cas échéant, hors de France sur ces mêmes biens. Parmi les conditions mises à l’imputation, figure celle que les impôts acquittés hors de France (droits simples à l’exclusion des pénalités, amendes ou intérêts de retard) soient de même nature que l’impôt français. Sont donc exclus, en particulier, les impôts analogues aux impôts fonciers ou autres (« rates » au Royaume-Uni, « Grundsteuer » ou « Gewerbesteuer » en Allemagne, « property taxes » aux Etats-Unis). Mais il est admis que l’ISF acquitté au profit de collectivités non étatiques, telles que les cantons suisses, puisse être imputé sur l’impôt français. L’impôt étranger est converti en euros sur la base du taux de change en vigueur sur la place de Paris au moment du paiement effectif de cet impôt.

On notera également, en ce qui concerne le calcul du crédit d’impôt étranger, que :

- le montant de l’impôt étranger qui peut effectivement être imputé sur l’impôt français est limité à la fraction de l’impôt français afférent aux biens situés hors de France ; l’impôt étranger n’est donc pas imputable sur l’impôt français afférent aux autres biens du redevable et n’est pas restituable ; l’imputation est effectuée pays par pays ;

- l’impôt étranger à prendre en considération est celui acquitté au titre de l’année d’imposition ; en cas de décalage, il convient de procéder par voie de restitution de l’excédent d’impôt perçu en France ;

- lorsque l’impôt étranger n’est pas imputable, c’est-à-dire ne donne pas droit à un crédit d’impôt, il peut néanmoins être compris dans le passif déductible dans le respect des règles générales relatives à l’imputation du passif.

Incidences des conventions fiscales

Les conventions fiscales françaises concernant l’ISF sont désormais de plus en plus nombreuses. Il s’agit :

- des conventions qui, sans viser l’impôt sur les grandes fortunes ou l’ISF, comportent des dispositions suffisantes pour déterminer les modalités d’imposition sur la fortune ; elles sont devenues relativement résiduelles (il ne reste guère que les conventions avec Chypre, la Finlande, la Hongrie, l’île Maurice, l’Indonésie, le Luxembourg, les Pays-Bas, la Pologne et la Roumanie, depuis que la convention franco-argentine a été modifiée et que la convention avec le Danemark a été dénoncée en 2008 par le Danemark) ;

- des conventions qui visent l’impôt sur les grandes fortunes et les impôts futurs de nature analogue (Norvège) ;

- des conventions qui visent expressément l’ISF et qui sont désormais très nombreuses (Italie, Suède, Allemagne, Etats-Unis, etc.).

En principe, ces conventions reprennent le modèle de convention de l’OCDE, et donnent un droit d’imposer à la fois au pays étranger et à la France, qui doit, dans ce cas, accorder un crédit d’impôt conformément, d’ailleurs, au droit interne français.

On remarquera, cependant, que quelques conventions fiscales réservent le droit d’imposer de façon exclusive au lieu de situation des immeubles. Tel est le cas de la convention conclue avec le Luxembourg. Si un résident de France détient un immeuble au Luxembourg, il est exonéré, à hauteur de la valeur de ce bien, d’ISF en France, sous réserve de la prise en compte de la valeur de l’immeuble pour la détermination du taux effectif d’imposition, comme pour l’IR.

A l’égard de quatre autres conventions fiscales, celles conclues avec l’Espagne (ancienne convention), la Finlande, les Pays-Bas et la Suisse (avant l’avenant de 1997), l’administration avait fini par accepter la solution de l’imposition exclusive dans le pays étranger, non pas de façon spontanée, mais pour se plier à la jurisprudence de la Cour de cassation (Cass. com. 24-3-1992 n° 572 P, Le Marois d’Andlau : RJF 6/92 n° 909, à propos de la détention d’un immeuble en Suisse par un résident de France). Ces conventions, en effet, si elles donnent un droit d’imposer à l’Etat de situation du bien, ne précisent pas clairement que ce droit est « exclusif » ; mais la Cour de cassation a jugé qu’il n’y avait pas lieu d’en tirer des conséquences. Les biens immobiliers détenus dans ces pays par des résidents de France n’ont donc pas à être déclarés dans notre pays au titre de l’ISF (sauf, aujourd’hui, pour l’Espagne et la Suisse). La doctrine administrative actuelle n’explicite guère la position de l’administration sur ce point car elle se contente de remarquer que certaines conventions fiscales (sans dire lesquelles) attribuent à l’Etat du lieu de situation des immeubles le droit exclusif d’imposer et qu’il y a lieu de considérer que les résidents de France qui possèdent des biens immobiliers situés dans « certains Etats » ne sont, aux termes des conventions fiscales liant la France à ces « différents pays », soumis à l’ISF que dans ces Etats (BOI-PAT-ISF-20-20 n° 80 indiquant que, dans ce cas, les biens immobiliers n’ont pas à être déclarés en France au titre de l’ISF). A notre avis, la décision précitée de la Cour de cassation devrait être transposable aux résidents de France qui possèdent des biens immobiliers situés, outre en Finlande et aux Pays-Bas, à Chypre, en Hongrie, à l’île Maurice, en Indonésie, en Pologne, ou en Roumanie. La doctrine administrative antérieure à la publication de la base BoFiP, en septembre 2012, limitait cependant la portée de la jurisprudence aux immeubles situés en Finlande et aux Pays-Bas seulement.

On notera enfin que les conventions fiscales ne retiennent pas toujours la méthode du crédit d’impôt pour assurer l’élimination des doubles impositions ; certaines conventions, particulièrement les plus anciennes, prévoient la méthode de l’exonération en ce qui concerne les biens immobiliers. Dans ce cas, l’exonération se combine avec la règle du taux effectif. D’autres conventions, notamment les plus modernes, prévoient un crédit d’impôt, qui constitue, cette fois, un « vrai » crédit d’impôt, c’est-à-dire non pas un crédit d’impôt égal à l’impôt français, comme pour les revenus immobiliers, mais un vrai crédit égal à l’impôt payé à l’étranger dans la limite de l’impôt français. Tel est le cas, par exemple, des conventions conclues entre la France et l’Espagne ou la Suisse. Cette solution est la plus orthodoxe car elle rejoint le droit interne.

Exemples simplifiés de structures d’investissement pour une personne physique

En matière de structuration d’un investissement immobilier français à l’étranger, de très nombreuses solutions sont envisageables, qu’il n’est évidemment pas question de toutes aborder. On se concentrera sur quelques exemples, qui reprendront, en forme de synthèse, les observations précédentes, étant rappelé que chaque situation est un cas particulier qui nécessite une analyse propre, en fonction notamment des conventions fiscales.

Détention directe

La situation la plus simple est évidemment celle où une personne physique, résidente de France, détient directement un immeuble situé à l’étranger. Dans ce cas, en application des principes exposés précédemment, les solutions sont les suivantes :

- l’acquisition du bien immobilier à l’étranger peut éventuellement être soumise à des droits de mutation ou à la TVA, en fonction de la législation locale ;

- les revenus immobiliers procurés, le cas échéant, par la location de l’immeuble constituent des revenus fonciers imposables en France et à l’étranger, le plus souvent ; en présence d’une convention fiscale, la double imposition est cependant éliminée, d’une façon générale, par la méthode de l’exonération, sous réserve du taux effectif, ou bien par la technique du « faux » crédit d’impôt, c’est-à-dire du crédit d’impôt égal à l’impôt français. Il n’y a pas d’imposition en France si l’immeuble n’est pas donné en location, c’est-à-dire si son propriétaire s’en réserve la jouissance ; mais il peut y avoir, le cas échéant, imposition à l’étranger même dans ce cas

(situation rare en pratique) ;

- lors de la cession de l’immeuble, si le résident de France réalise une plus-value, celle-ci est normalement imposable dans le pays étranger, sauf si le droit interne de cet Etat en dispose autrement. En toute hypothèse, la plus-value est également imposable en France, l’élimination de la double imposition étant assurée, comme pour les revenus, par la méthode de l’exonération avec taux effectif ou bien celle du « faux », ou du « vrai », crédit d’impôt (en présence d’une convention fiscale) ;

- le bien immobilier peut être soumis à l’ISF à l’étranger, si la législation locale le prévoit ; il doit également être pris en compte pour l’ISF en France, sauf exceptions ; l’élimination de la double imposition est le plus souvent assurée, qu’il existe ou non une convention fiscale, par la méthode du crédit d’impôt égal à l’impôt sur la fortune payé à l’étranger (« vrai » crédit).

Détention par l’intermédiaire d’une société française

Si une personne physique résidente de France crée une société française pour l’acquisition d’un immeuble à l’étranger, les conséquences sont, en simplifiant, les suivantes :

- lors de l’acquisition du bien immobilier, les droits sont dus localement, le plus souvent selon les mêmes principes que s’il s’agissait d’une acquisition directe par la personne physique ;

- si l’immeuble est loué, les revenus locatifs sont imposés au nom de la société française, dans l’Etat étranger :

a. S’il s’agit d’une société de capitaux, l’impôt sur les sociétés est normalement exigible, localement, sous déduction des différents frais liés à l’acquisition, qui constituent une charge déductible en principe, de même que, le cas échéant, les intérêts d’emprunt liés à l’acquisition ; du côté français, dans la généralité des cas en présence d’une convention fiscale, la France perd tout droit d’imposer ces mêmes revenus (il en va différemment hors convention fiscale, car la simple détention d’un immeuble hors de France ne caractérise pas, normalement, une entreprise exploitée hors de France dont les résultats échapperaient à l’impôt en vertu du principe de territorialité de l’impôt sur les sociétés) ; leur redistribution à l’actionnaire français prend ensuite la forme de dividendes. Il n’y a donc pas véritablement d’avantages à mettre en place cette structure, sauf si le taux d’impôt sur les sociétés à l’étranger est plus faible que celui de l’IR et si les revenus ne sont pas redistribués par la société interposée ;

b. Si la société française est une société civile, n’ayant pas, par hypothèse, opté pour l’IS, il faut s’attendre à ce que l’associé (personne physique résidente de France) doive s’acquitter d’un IR à l’étranger à hauteur de sa quote-part des résultats de la société civile. On retrouve donc normalement les mêmes principes que ceux applicables en présence d’une détention directe.

Dans un cas comme dans l’autre, si l’immeuble est acquis par la société, il faut cependant veiller à ce que, s’il doit être financé par l’emprunt, celui-ci soit bien souscrit par la société interposée, de sorte que les charges d’intérêts puissent effectivement s’imputer sur les loyers. Il ne serait donc pas recommandé que la personne physique emprunte pour capitaliser la société qui procéderait ensuite à l’acquisition de l’immeuble ;

- si la société interposée cède l’immeuble, la solution est, en règle générale, l’imposition de la plus-value dans l’Etat de situation de l’immeuble et l’exonération d’impôt en France, en présence d’une convention fiscale « classique », que la société interposée soit une société de capitaux soumise à l’IS ou bien une société civile (il peut y avoir également réimposition en France, avec un « vrai » crédit d’impôt, notamment avec les conventions fiscales modernes) ;

- en ce qui concerne l’imposition sur la fortune, la situation peut être plus complexe ; il peut y avoir imposition à l’étranger établie au nom de la société française, s’il existe un impôt sur le capital applicable aux sociétés non-résidentes ; cependant, dans la généralité des cas, c’est plutôt la personne physique française qui serait recherchée à l’étranger en paiement de l’ISF au titre de la détention d’une fortune immobilière par l’intermédiaire d’une société interposée. Lorsqu’il existe une convention fiscale, cependant, il faut vérifier que celle-ci donne effectivement à cet Etat le droit d’imposer, car ce droit ne se présume pas ; par exemple, en présence d’une convention qui reprend le modèle de l’OCDE, on ne devrait pas considérer que la détention de parts ou actions d’une société française elle-même à prépondérance immobilière à l’étranger constitue la détention de biens immobiliers à l’étranger. En ce sens, l’Etat étranger n’aurait pas le droit d’imposer. Du côté français, les parts ou actions de la société française sont naturellement à soumettre à l’ISF, étant observé que si la personne physique a personnellement acquitté un l’ISF à l’étranger au titre des mêmes actions ou parts, elle pourra généralement bénéficier d’un crédit (mais si l’impôt a été acquitté par la société interposée, ce crédit ne sera naturellement pas disponible).

Détention par l’intermédiaire d’une société étrangère

Cette situation est voisine de la précédente et ses conséquences en sont très proches, à la réserve près que le revenu du résident de France prend la forme de dividendes d’origine étrangère au lieu de prendre celle de dividendes d’origine française (en présence d’une société de capitaux).

En simplifiant, on devra s’attendre :

- à supporter à l’étranger les droits lors de l’acquisition de l’immeuble par la société interposée ;

- à acquitter localement un impôt sur les revenus locatifs ; si la société interposée est une société de capitaux, il s’agira de l’impôt sur les sociétés et, en présence d’une société de personnes, il s’agira, dans la généralité des cas, de l’imposition de la personne physique associée au titre de sa participation dans la société de personnes étrangère. Si la société interposée a emprunté pour acquérir le bien immobilier, les intérêts d’emprunt seront normalement déductibles de l’assiette imposable localement ;

- lors de la cession du bien immobilier par la société interposée, l’impôt sur les plus-values sera très généralement exigible dans l’Etat de situation de l’immeuble (imposition sur les sociétés ou bien imposition directe de l’associé en présence d’une société de personnes, par exemple, une « partnership ») ; si la personne physique résidente de France cède les parts de la société interposée, il y aura ou non imposition à l’étranger en fonction du droit interne de cet Etat et compte tenu, le cas échéant, des stipulations des conventions fiscales. En toute hypothèse, dans ce dernier cas, la plus-value sera taxable en France si la convention fiscale ne retire pas à notre pays le droit d’imposer ;

- en ce qui concerne l’impôt sur la fortune, la valeur des parts ou actions dans la société interposée doit être déclarée en France au titre de l’ISF ; si la personne physique a également acquitté, au titre de la même détention, un l’ISF à l’étranger, celui-ci pourra constituer un crédit d’impôt imputable dans notre pays (mais pas s’il s’agit d’un impôt payé par la société interposée elle-même) ;

- les revenus distribués par la société interposée, provenant soit de la réalisation de revenus locatifs, soit des plus-values de cession de l’immeuble, prendront la forme de distributions à la personne physique, qui seront imposables dans notre pays en tant que revenus de capitaux mobiliers d’origine étrangère, si la société interposée étrangère prend la forme d’une société de capitaux (sur l’application éventuelle de l’abattement de 40 %).

Détention par l’intermédiaire d’une chaîne de sociétés

Dans la plupart des cas, l’objectif d’un investissement immobilier à l’étranger n’est pas de réaliser des revenus locatifs mais, plutôt, une plus-value lors de la cession du bien immobilier. Si le bien immobilier est détenu directement ou par l’intermédiaire d’une société, on retirera des exemples précédents l’idée que l’on n’évite pas, de façon générale, l’impôt à l’étranger ou en France. C’est pourquoi il peut être envisagé de multiplier les structures interposées pour faire en sorte que l’immeuble lui-même ne soit pas cédé, le transfert de propriété portant alors sur des actions de sociétés à prépondérance immobilière, et non sur l’immeuble lui-même.

Soit, par exemple, la structure suivante, par laquelle une personne physique, résidente de France, aurait constitué une société néerlandaise (BV1), actionnaire d’une seconde société néerlandaise (BV2) qui aurait elle-même acquis un bien immobilier situé à l’étranger.

Dans cette situation, si BV2, qui détient directement l’immeuble, le cède, l’impôt ne sera pas évité en règle générale. Mais si, au lieu de céder directement l’immeuble, la personne physique résidente de France, actionnaire ultime dans la chaîne de sociétés, fait en sorte que le transfert de propriété porte sur les actions de BV2, il est parfois possible d’éviter tout impôt lors de la cession :

- si une société néerlandaise (BV1) cède des actions d’une seconde société néerlandaise (BV2), la plus-value est, en règle générale, exonérée d’impôt aux Pays-Bas compte tenu du régime de participation/exemption ;

- si la convention fiscale qui lie les Pays-Bas avec l’Etat de situation de l’immeuble ne contient pas de clause relative aux plus-values de cession de parts ou actions de sociétés à prépondérance immobilière, l’Etat de situation de l’immeuble n’aura pas non plus le droit d’imposer ;

- du côté français, dans la mesure où la personne physique n’aura pas cédé les actions de BV1, elle ne saurait être imposable dans notre pays, à condition d’éviter le dispositif réprimant l’accumulation de bénéfices dans des pays à fiscalité privilégiée. Dans ce cas, tant que BV1 n’aura pas distribué effectivement la plus-value sous forme de dividende, la personne physique résidente de France ne sera pas imposée sur le montant de la plus-value réalisée.

Il est évident que les solutions de cette nature n’ont d’intérêt que pour les investissements immobiliers importants, puisqu’il faut, en contrepartie de l’exonération, constituer et gérer des sociétés interposées à l’étranger, ce qui a nécessairement un coût. D’autant plus qu’il est nécessaire que les structures étrangères interposées aient une épaisseur et une existence tangibles, faute de quoi l’administration fiscale française pourrait tenter de les écarter :

- soit au moyen du mécanisme de répression des abus de droit prévu à l’article L 64 du LPF ;

- soit au motif que la société interposée (BV1) serait une société résidente de France comme y étant effectivement gérée, dirigée et contrôlée ;

- soit encore au motif que BV1 disposerait d’un siège de direction en France qui constituerait un établissement stable à l’actif duquel il faudrait rattacher la plus-value de cession de la participation dans BV2. On doit donc prendre garde à ces différents écueils et n’accepter ce genre de schémas que s’il est possible d’éviter qu’ils aient un caractère fictif ou abusif.

Vos réactions