Ile-de-France : l’exceptionnelle activité des transactions de bureaux

+ 75 % d’une année sur l’autre, des ventes vides qui ont le vent en poupe et de nouveaux profils d’acquéreurs (les fonds d’investissements à 43% aux accents étrangers qui surclassent les OPCI-SCPI), le marché des bureaux franciliens est en pleine forme.

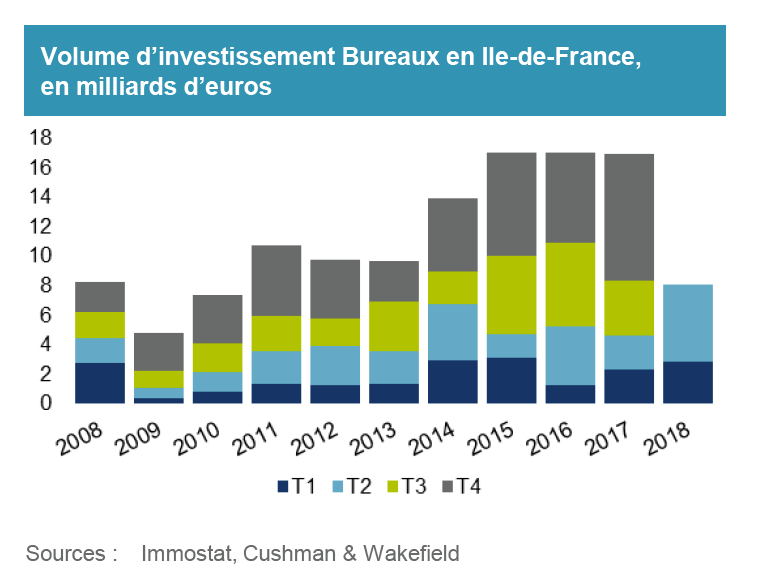

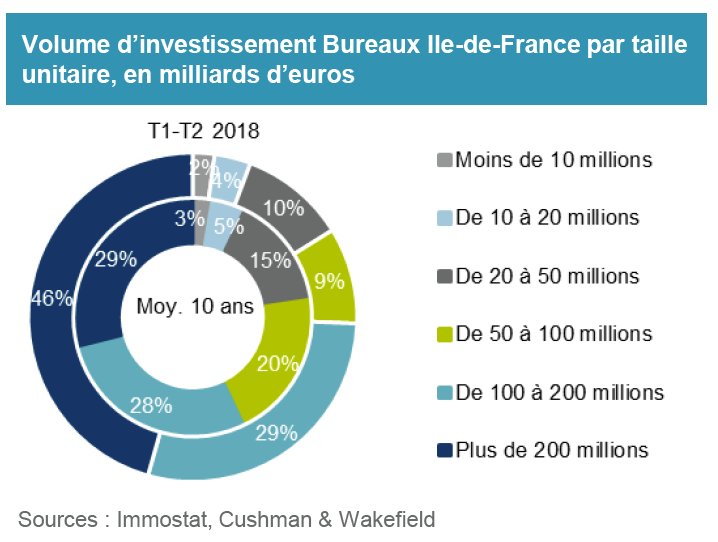

Dans l’étude Marché de l’investissement en France (2e trimestre 2018) de Cushman & Wakefield, une exceptionnelle activité des transactions de bureaux en Ile-de-France se révèle : 8,1 milliards d’euros et un niveau inégalé depuis 2007 ont profondément dynamisé le volume total des investissements en immobilier d’entreprise banalisé (12,2 milliards d’euros, +31% d’une année sur l’autre). Sur ce secteur, les acquisitions d’un montant unitaire supérieur à 100 millions d’euros ont animé le marché. Elles concentrent en 2018 près de trois quarts des montants investis sur ce secteur à comparer à 56% en moyenne.

Un trimestre exceptionnel

La région francilienne reste très largement dominée par les investissements en bureaux qui représentent près de 87 % des volumes cédés depuis janvier 2018.

L’excellente tenue du marché locatif (1,3 million de m2 placés au 1er semestre 2018) et les récentes hausses de loyers à Paris essentiellement permettent désormais d’anticiper des potentiels de réversions uniques à l’acquisition. En parallèle, les grands projets urbains (Grand Paris Express, Jeux olympiques, etc.) laissent augurer de belles perspectives de création de valeur sur un horizon plus long. Dans ce contexte, 8,1 milliards d’euros ont été investis au 1er semestre 2018 en bureaux en Ile-de-France, un volume à mi-année inégalé depuis 2007! Au cours des six premiers mois de l’année, 28 transactions d'un montant unitaire supérieur à 100 millions d'euros se sont conclues ; soit 74 % du volume total investi en bureaux dans la région capitale, à comparer à une moyenne décennale annuelle de 56 %.

Paris et le croissant ouest !

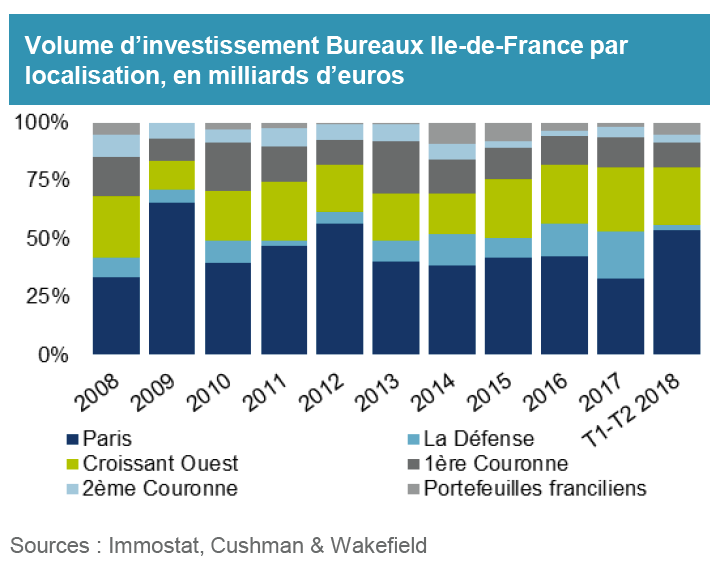

Pourl’heure, plus de la moitié de l’activité transactionnelle francilienne s’est concentrée sur le marché parisien avec 4,3 milliards d’euros d’actifs qui ont ainsi changé de mains au 1er semestre 2018. L’essentiel des transactions se sont conclues dans le quartier central des affaires (19 %).

Parmi les grandes transactions du trimestre, on compte notamment l’achat de l’immeuble Le Métropolitan (Paris XVIIe) par Deka Immobilien à JP Morgan ou La Poste Paris Boétie (VIIIe) cédé par Poste Immo à BNP REIM. Dans le croissant ouest, 2 milliards d’euros ont été investis, soit 25 % du volume total francilien, au travers trente transactions réparties sur l’ensemble des territoires entre autres : Kosmo à Neuilly-sur-Seine (acquéreur : Sogecap), le trio d’immeubles Galéo/Duéo/Triéo à Issy-les-Moulineaux (acquéreur : Primonial REIM) et l’ensemble MCampus à Meudon (acquéreur : PGIM Real Estate).

En première couronne (876 millions d’euros, soit 11 % du volume total), l’acquisition de l’immeuble Le Balthazar par La Française pour le compte de Hyundai AM et d’un consortium de sociétés d’investissement coréennes confirme l’intérêt grandissant des investisseurs asiatiques pour le marché français et le potentiel de la destination Saint-Denis pour des investisseurs long-terme.

Core et… ventes vides !

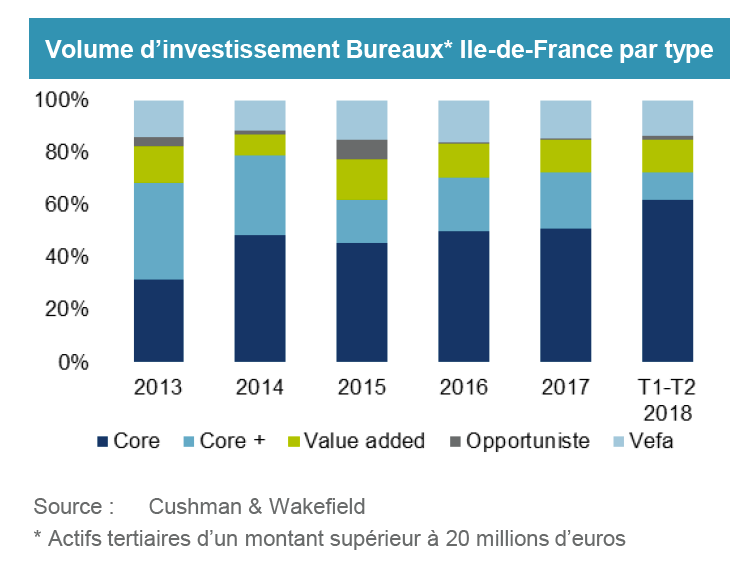

Les acquisitions d’actifs Core restent très nettement majoritaires dans les stratégies des acteurs à l’acquisition et concentrent à mi-année 62 % des montants investis.

Néanmoins, dans un contexte de taux de rendements planchers et de tensions sur l’offre de qualité, les acquisitions d’actifs bien localisés vacants à moins d’un an offrent un couple rendement-risque ultra-compétitif pour les investisseurs désireux de créer le prime de demain. Aux profils de risques variés (Core+, Value-added, opportunistes ou Vefa), ces transactions se sont multipliées au cours des trois derniers mois, 21 pour le seul 2ème trimestre 2018 sur un total de 29 à mi-année : le siège d’Europe 1, 2 Rio de Janeiro, #Curve, Le Magnum, etc. Les conditions de marché actuellement favorables à une gestion dynamique (restructurations, changements d’usages, relocations, etc.) procurent en effet une plus grande flexibilité aux investisseurs avec le privilège à terme du choix de leurs locataires… sous réserve d’être capable d’en payer le prix.

Calme plat

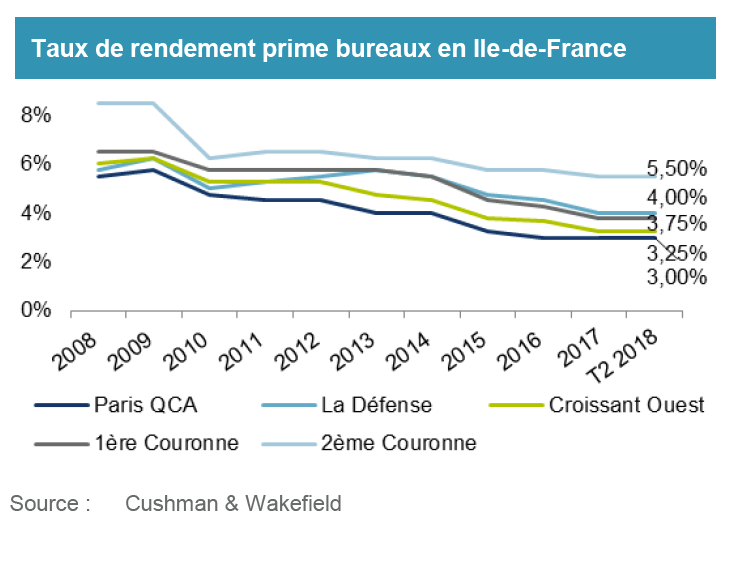

Les récentes acquisitions intègrent désormais quasi-systématiquement des perspectives de hausse de loyers qui ont permis au 2ème trimestre de stabiliser les taux de rendement sur la grande majorité des secteurs franciliens.

Avec le ralentissement de la collecte des SCPI et OPCI en début d’année, les incertitudes qui pesaient encore au 1er trimestre sur l’afflux de liquidités sur le marché français, ont été balayées par le retour en force des investisseurs étrangers…, y compris les déçus du Brexit qui se détournent du marché britannique.

Seule une forte remontée de l’OAT 10ans, amputant profondément la prime de risque immobilière, pourrait déclencher une baisse de liquidités et donc une décompression des taux de rendement et d’un retournement de cycle. Nous n’en sommes pas encore là, même si les investisseurs font montre, depuis quelques mois d’une sélectivité encore plus forte que par le passé sur la qualité des actifs proposés sur le marché. Elle s’exprime alors, selon les cas, par un nombre restreint d’offres et/ou une décote importante sur les prix de cession.

Vos réactions