L’immobilier résidentiel, une valeur sûre

Par Gurvan Mahéo, gérant financier et responsable des risques, Christophe Delacour, associé et directeur général, et Jean-François Charrier, directeur du développement d’Axipit REP

Par Gurvan Mahéo, gérant financier et responsable des risques, Christophe Delacour, associé et directeur général, et Jean-François Charrier, directeur du développement d’Axipit REP

Le contexte actuel est caractérisé par de nombreuses incertitudes qui pèsent sur la visibilité des investisseurs : la guerre en Ukraine a succédé à la crise sanitaire, et l’inflation est portée par les prix de l’énergie et des matières premières. Pour faire face à cet environnement, l’immobilier résidentiel présente de sérieux atouts, notamment liés à des facteurs structurels.

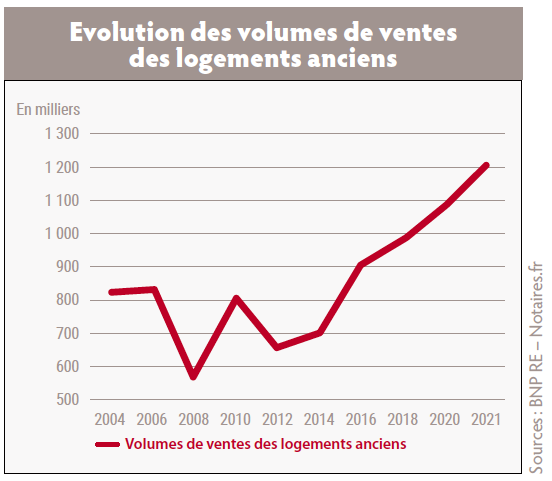

L’immobilier résidentiel se dévoile comme une classe d’actifs particulièrement stable dans un environnement chahuté. Le marché résidentiel français offre un bon niveau de sécurité aux investisseurs. Preuve de son attrait : bien que les prix des actifs aient beaucoup augmenté sur les dernières années, portés par la faiblesse des taux d’intérêt, le nombre de transactions dans l’ancien a atteint, l’an passé, le niveau record de 1,2 million, contre 900 000 ventes en 2016(1) (cf. graphique « Evolution des volumes de ventes des logements anciens »). Même si selon le dernier bilan ImmoStat au deuxième trimestre 2022, l’investissement en immobilier résidentiel a ralenti, le manque structurel de logements, en particulier en Ile-de-France, devrait continuer à soutenir les prix dans les zones les plus attractives.

Un marché immobilier résidentiel qui affiche des forces structurelles

Un ensemble de facteurs permet à ce marché d’être stable, liquide et profond. D’abord, l’évolution de notre société moderne conduit à une augmentation constante du nombre de ménages (+ 23 % entre 1999 et 2020 selon l’Insee), et à des besoins croissants de logements.

Un ensemble de facteurs permet à ce marché d’être stable, liquide et profond. D’abord, l’évolution de notre société moderne conduit à une augmentation constante du nombre de ménages (+ 23 % entre 1999 et 2020 selon l’Insee), et à des besoins croissants de logements.

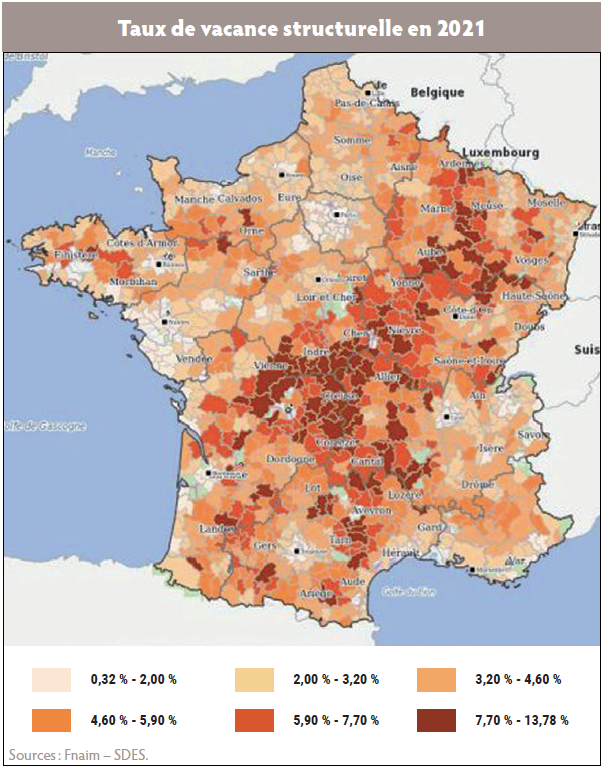

Or, ces besoins sont confrontés à une offre insuffisante : les 450 000 à 500 000 logements supplémentaires nécessaires chaque année ne sont que partiellement mis en chantier, créant un déficit structurel de logements en France. Celui-ci crée de fortes tensions dans certaines zones géographiques, notamment en Ile-de-France, dans le Grand Ouest et la région Paca. Le taux de vacance y est particulièrement faible, parfois inférieur à 2 %, et stable depuis quarante ans (cf. carte de France sur le taux de vacance).

Le marché résidentiel offre également une forte liquidité, comme l’attestent des volumes de transactions de logements anciens qui n’ont cessé de progresser sur les dernières années. Et cette dynamique n’a pas été stoppée pendant la crise sanitaire. Par ailleurs, l’intervention d’une multitude d’acteurs (utilisateurs, investisseurs privés, institutionnels, etc.) contribue à renforcer la liquidité du marché.

Enfin, les diverses modalités de transactions sur ce segment de marché (logements cédés à l’unité, en blocs, en démembrement de propriété, etc.) lui assurent aussi une profondeur qui renforce, là encore, sa liquidité.

Un marché moins volatil

L’immobilier résidentiel bénéficie d’un couple rendement-risque attractif, avec des taux de rendement allant de 2,10 % pour des actifs parisiens très sécurisés à 4,40 % pour des actifs en régions(2).

L’immobilier résidentiel bénéficie d’un couple rendement-risque attractif, avec des taux de rendement allant de 2,10 % pour des actifs parisiens très sécurisés à 4,40 % pour des actifs en régions(2).

Même si dans l’environnement inflationniste actuel la hausse de loyers a été plafonnée par les autorités (de 3,5 % en métropole jusqu’au 30 juin 2023), en deçà de l’inflation qui a franchi la barre des 5,9 % sur un an en août dernier, cette tendance ne devrait pas impacter à long terme le marché du logement, jugé moins volatil que bon nombre d’autres classes d’actifs.

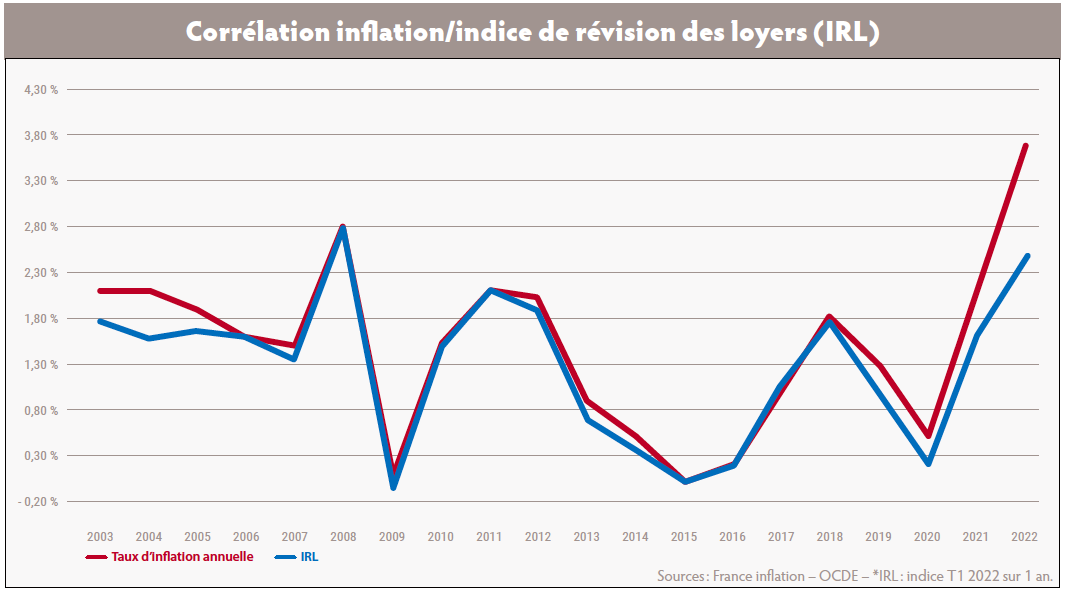

Le marché du logement continue de susciter l’intérêt des investisseurs. Selon le chiffre de l’Insee, depuis vingt ans, en France métropolitaine, l’indexation des loyers est très corrélée à l’inflation d’ensemble, et cette tendance devrait perdurer sur le long terme (cf. graphique « Corrélation inflation/indice de révision des loyers (IRL) »).

Une réglementation favorable aux logements les moins énergivores

Deux dispositions de la loi Climat et Résilience de 2021 conduisent à valoriser davantage les logements les plus vertueux sur le plan de la consommation énergétique. D’abord les logements classés F et G selon le DPE (diagnostic de performance énergétique) seront interdits à la location dès 2025 pour les G et 2028 pour les F (cf. graphique « Loi climat : interdiction de location des logements classés E, F et G »). Depuis cet été, les loyers des appartements classés F et G ne peuvent d’ailleurs plus être augmentés. La diminution de la quote-part de logements classés F et G dans les ventes de logements anciens entre 2011 et 2021 souligne que les acquéreurs ont pris en compte l’évolution de la réglementation et qu’ils se reportent vers les actifs les mieux classés.

Pourtant les logements les plus énergivores représentent une part très importante du parc immobilier français, soulignant le potentiel de valorisation du marché. D’après les derniers chiffres de l’Observatoire national de la rénovation énergétique, parmi les résidences principales, près de 40 % des logements sont classés E, F ou G, et cette proportion atteint même près de 55 % pour les résidences secondaires et les logements vacants.

La loi a également fixé l’objectif de « zéro artificialisation nette » (ZAN) en 2050, ce qui va limiter la quantité de foncier constructible. Face à des besoins élevés, les logements, qui présentent de bonnes qualités environnementales, offrent donc de fortes opportunités de valorisation.

La loi a également fixé l’objectif de « zéro artificialisation nette » (ZAN) en 2050, ce qui va limiter la quantité de foncier constructible. Face à des besoins élevés, les logements, qui présentent de bonnes qualités environnementales, offrent donc de fortes opportunités de valorisation.

L’amélioration et la réhabilitation du parc immobilier résidentiel existant sont un levier fondamental de création de valeurs.

Le label ISR s’inscrit pleinement dans une stratégie de création de valeur en immobilier résidentiel

Depuis moins de deux ans, le label ISR vient valider la démarche d’engagement des fonds immobiliers sur les aspects extra-financiers (environnemental, sociétal et de gouvernance). Loin d’être une contrainte, la prise en compte de ces aspects doit naturellement s’inscrire en immobilier résidentiel. Le label ISR est en phase avec les évolutions du marché. Il permet aux investisseurs de donner du sens à leur épargne tout en valorisant de façon significative leur patrimoine. Dans le cadre de cette labellisation, la démarche Best-in-Progress, qui s’attache à améliorer les performances des actifs sur les piliers E, S et G (environnement, sociétal et gouvernance) est parfaitement adaptée à une logique de revalorisation des actifs résidentiels « anciens ».

Les actions menées dans le cadre de cette démarche permettent ainsi, par un suivi étroit des actifs, de connaître parfaitement leurs caractéristiques et de renforcer leur attractivité. Le label s’accorde ainsi avec une approche value-add visant à acquérir des actifs qui ne répondent plus aux exigences des usagers, pour les réhabiliter et les restructurer dans une optique fortement créatrice de valeur pour les investisseurs.

La labellisation permet, notamment, de faire face au durcissement de la réglementation environnementale. Dans ce cadre, la démarche Best-in-Progress consiste notamment à améliorer les performances énergétiques des actifs. C’est un des éléments clés de la démarche de valorisation des actifs, alors que les logements classés F ou G, selon le nouveau DPE, ont déjà affiché une chute de leur prix, allant jusqu’à 17 % en 2021(3).

La labellisation permet, notamment, de faire face au durcissement de la réglementation environnementale. Dans ce cadre, la démarche Best-in-Progress consiste notamment à améliorer les performances énergétiques des actifs. C’est un des éléments clés de la démarche de valorisation des actifs, alors que les logements classés F ou G, selon le nouveau DPE, ont déjà affiché une chute de leur prix, allant jusqu’à 17 % en 2021(3).

A cette évolution réglementaire s’ajoute la flambée actuelle des prix de l’énergie qui renforce encore l’attrait des logements les moins énergivores.

Un fort impact sociétal

Les stratégies en immobilier résidentiel vont avoir, par nature, un impact sociétal en apportant des solutions aux besoins de logements. La stratégie value-add va aller plus loin en renforçant l’offre de logements de qualité dans les grandes villes françaises, en particulier Paris et l’Ile-de-France. Sur ces marchés soumis à de forts déséquilibres entre l’offre et la demande, cette stratégie va développer des actifs de qualité situés à proximité de services (infrastructures, commerces, transports en commun, recharges de voitures électriques, écoles) et de plus en plus recherchés par les usagers.

Dans le cadre de cette stratégie, qui répond à une mission sociétale, il est donc pertinent d’accorder des poids équivalents aux piliers S et E pour établir la note ESG des actifs sous gestion.

Dans une optique de création de valeur, il est essentiel d’optimiser le champ des opportunités. Aller au-delà des seules considérations environnementales permet de ne pas écarter des biens « anciens » qui sont difficiles à rénover énergétiquement, mais qui offrent pourtant de nombreux avantages aux usagers. C’est le cas des immeubles haussmanniens, à Paris, qui bénéficient d’une forte qualité architecturale et d’une localisation premium.

Les impacts environnementaux indirects ne doivent d’ailleurs pas être négligés : en favorisant les mobilités douces, les logements centraux ont également un impact positif sur l’environnement.

Trouver un juste équilibre pour une stratégie de création de valeur « value-add » efficace

Lier étroitement performance financière attractive et démarche ISR exige de doser très précisément les travaux de transformation d’actifs. L’objectif étant d’améliorer les performances énergétiques des immeubles sans grever la performance finale pour l’investisseur.

Systématiser le remplacement d’équipements par d’autres moins consommateurs d’énergie (comme les fenêtres à double vitrage ou les ampoules basse consommation, par exemple) et diffuser les meilleures pratiques ont des impacts vertueux. Couplées aux rénovations et repositionnements des actifs, ces actions permettent d’en maîtriser les coûts.

Le pilier de la gouvernance est un gage d’efficacité en permettant d’embarquer toutes les parties prenantes (prestataires comme locataires) dans le déploiement de la politique ISR. Elle se décline notamment à travers une charte ESG à faire signer par les prestataires et par un guide des bonnes pratiques permettant aux occupants de réaliser des économies d’énergie.

Toutes ces actions, qui permettent de concilier impacts extra-financiers et performance financière attractive, requièrent un solide savoir-faire et une parfaite maîtrise du marché immobilier résidentiel.

Un travail sur les actifs pour une approche fortement créatrice de valeur

La sélectivité géographique des actifs est au cœur d’une stratégie dynamique, de manière à tirer parti des évolutions du marché. Elle doit s’accompagner d’une fine analyse des caractéristiques intrinsèques et techniques des actifs, ainsi que leur adéquation au sein de leur environnement. Cela permet d’évaluer leur potentiel de réhabilitation, de restructuration, de surélévation, voire de transformation et de changement d’usage, et ainsi optimiser la création de valeur.

Sur un marché où la qualité du logement et l’emplacement sont des critères de plus en plus déterminants, renforcer significativement l’attractivité des actifs en portefeuille permet d’optimiser leur potentiel de valorisation dans le temps. Ceci est particulièrement vrai dans un contexte inflationniste.

L’objectif est d’adapter les biens acquis aux nouveaux besoins des usagers. Ces derniers sont désormais davantage sensibles aux espaces extérieurs, au niveau de confort, notamment énergétique, aux services et à des aménagements adaptés aux nouveaux modes de vie et de travail.

Comme nous l’avons développé ci-dessus, la labellisation ISR s’inscrit pleinement dans la stratégie de création de valeur, notamment via la démarche Best-in-Progress. Une structure financière adaptée, avec un effet de levier élevé (recours au financement bancaire), vient parachever la stratégie value-add. Sur un horizon court de cinq ans, ce levier permet de bénéficier de conditions de financement attractives, en dépit du mouvement général de remontée des taux en France.

En somme, cette stratégie active de valorisation des actifs résidentiels vise à obtenir un rendement supérieur à la performance moyenne des autres fonds immobiliers, tout en se positionnant sur un horizon court. Cet aspect est particulièrement appréciable dans un environnement caractérisé par de nombreuses incertitudes. l

1. Source : BNP RE - At a glance 2021 T4 - Résidentiel - Un marché particulièrement dynamique en 2021.

2. Source : CBRE/JLL/Fnaim - 2022.

3. Source : Etude Meilleurs Agents et SeLoger – DPE – avril 2022.

Du Private Equity immobilier

Suite au succès du premier millésime et fort de l’intérêt suscité auprès de ses partenaires, Axipit REP, filiale du groupe Aquila AM agréée par l’AMF depuis mars 2021, a lancé le second millésime, dupliquant la stratégie du premier. Le fonds professionnel spécialisé (FPS) Axipit Home Value, qui déploie une stratégie value-add en immobilier résidentiel, bénéficie du label ISR depuis avril 2022. Accessible à partir de 100 000 euros, ce fonds vise la constitution d’un portefeuille de plus 100 millions d’euros à travers l’acquisition d’une dizaine d’actifs, bénéficiant d’emplacements centraux dans des villes de premier plan en France. Il cible un TRI supérieur à 7 %. Une fiscalité attractive contribue à rehausser ce rendement, puisque les gains sont seulement soumis aux prélèvements sociaux. Axipit Home Value 2 présente également l’originalité pour un fonds opérant dans le résidentiel d’être éligible au dispositif fiscal 150-0 B ter, qui permet, sous certaines conditions, aux chefs d’entreprises souhaitant réinvestir l’apport lié à la cession de leur entreprise de bénéficier d’un report de l’imposition sur leur plus-value.

Vos réactions