S’affranchir de l’article 13 du CGI grâce aux SCPI

Par Grégory Lecler, diplômé du DESS droit du patrimoine professionnel de l’université Paris-Dauphine et du titre d’ingénieur-maître en gestion de patrimoine, gérant-fondateur du cabinet Prudentia Patrimoine

Par Grégory Lecler, diplômé du DESS droit du patrimoine professionnel de l’université Paris-Dauphine et du titre d’ingénieur-maître en gestion de patrimoine, gérant-fondateur du cabinet Prudentia Patrimoine

De tout temps, les stratégies permettant de sortir de la trésorerie d’une société assujettie à l’IS, et au moindre coût fiscal, ont été étudiées et recherchées par les praticiens. Et si les parts de SCPI étaient la solution ?

En additionnant le coût fiscal de l’impôt sur les sociétés (33 % auparavant, 25 % prochainement), puis celui sur une distribution de dividendes (30 %), 50 % des bénéfices partent ainsi en fumée en cas d’appréhension par le chef d’entreprise/associé (actionnaire).

Quel que soit le mode de prélèvement (dividendes ou rémunération), ce cumul IS/IR/prélèvements sociaux (ou cotisations sociales) est toujours proche des 50 %. Dit autrement, le taux d’efficacité est de 50 % : pour encaisser 100 € nets, le coût réel est de 200 €.

L’une de ces stratégies a connu un fort développement au début des années 2000 : la cession d’un usufruit temporaire. A telle enseigne que le législateur, face à l’impuissance de son administration fiscale et de ses vaines tentatives de redressements, a entendu y mettre un terme en modifiant la fiscalité extraite du Code général des impôts (CGI). C’est ainsi qu’est né le désormais célèbre article 13-5 du CGI issu de la loi de finances rectificatives pour 2012 (1).

Sortir de la trésorerie d’une société assujettie à l’IS

A une époque où les dispositions de cet article 13-5 n’étaient pas encore entrées en vigueur, une astucieuse stratégie d’optimisation consistait, pour un chef d’entreprise ou un particulier fortement imposé au titre de l’impôt sur les revenus, à céder à une société assujettie à l’impôt sur les sociétés l’usufruit temporaire d’un bien immobilier locatif. Il pouvait s’agir des locaux professionnels cédés à une société opérationnelle ou bien simplement d’un bien immobilier de rapport cédé à une société assujettie à l’IS, telle une société holding patrimoniale par exemple.

Ce faisant, était transformé en un capital perçu immédiatement, un flux de revenus futurs. La différence, fondamentale, relevait de la taxation appliquée à la cession comparativement à celle s’appliquant aux revenus fonciers. Comme chacun le sait, ces derniers sont soumis à l’impôt sur le revenu, au taux progressif (par conséquent jusqu’à 41 %, 45 %, voire plus du fait de la contribution sur les hauts revenus), mais aussi aux prélèvements sociaux (17,2 % actuellement), soit plus de 60 % dans certains cas.

A l’inverse, la taxation de cette cession rentrait dans le champ du régime d’imposition des plus-values immobilières des particuliers, qui peut s’avérer particulièrement avantageux du fait des abattements pour durée de détention conduisant à de possibles exonérations.

Ainsi, ce schéma d’optimisation fiscale consistait à céder un usufruit temporaire pour bénéficier d’un régime d’imposition des plus-values plus avantageux que celui des revenus annuels procurés par le bien. Et, cerise sur le gâteau, au terme du démembrement temporaire, le chef d’entreprise (ou le particulier) retrouvait la pleine propriété de son bien en exonération de fiscalité.

Il devenait donc possible de sortir de la trésorerie d’une société assujettie à l’IS (cession de l’usufruit temporaire), au moindre coût fiscal (seuls subsistaient les frais d’enregistrement de la cession de l’usufruit à la charge de la société IS), tout en permettant la prise en compte de l’amortissement de l’usufruit temporaire dans la fiscalité de la société IS et, sans réintroduction dans la fiscalité du nu-propriétaire. Au terme du démembrement, l’opération pouvait même être renouvelée, offrant de nouveau une sortie de trésorerie en exonération totale de fiscalité !

Face aux protestations de l’administration fiscale, qui entendait imposer dans la catégorie des revenus fonciers le prix de cession d’un usufruit temporaire, le Comité de l’abus de droit fiscal s’y opposa en validant le principe d’une cession ferme et définitive produisant des effets juridiques et économiques distincts de la poursuite d’un contrat de bail (2). Ne trouvant à s’opposer juridiquement à ces opérations d’optimisation, il n’est pas interdit de penser que l’administration fiscale fut à l’origine de l’adoption par le Parlement de l’article 13-5 du CGI. Ce dernier prévoit que « le produit résultant de la première cession à titre onéreux d’un même usufruit temporaire ou, si elle est supérieure, la valeur vénale de cet usufruit temporaire est imposable au nom du cédant, personne physique ou société ou groupement qui relève des articles 8 à 8 ter, dans la catégorie de revenus à laquelle se rattache, au jour de la cession, le bénéfice ou revenu procuré ou susceptible d’être procuré par le bien ou le droit sur lequel porte l’usufruit temporaire cédé ». C’est ainsi que, désormais, la première cession à titre onéreux de l’usufruit temporaire d’un bien immobilier est imposable au premier euro dans la catégorie des revenus fonciers. L’efficacité de cet article 13-5 fut immédiate. En effet, quel chef d’entreprise ou contribuable irait acquitter l’impôt sur le revenu à raison du prix de cession d’un usufruit ? Aucun, bien évidemment.

Comment le fisc sanctionne certaines stratégies

Toutefois se développèrent alors des tentatives de contournement. Ainsi, certains conseillers imaginatifs eurent l’idée de minorer la valeur de l’usufruit cédé de manière à rendre moins douloureuse son imposition. La technique la plus répandue consistait à céder l’usufruit temporaire de parts de SCI, plutôt que du bien. Evidemment, cette SCI était lourdement endettée, permettant de réduire la valeur de ses parts. L’administration fiscale n’a pas été dupe et a sanctionné ces stratégies. Le Conseil d’Etat, dans un célèbre arrêt Luccotel du 30 septembre 2019, considéra que la méthode de calcul de l’usufruit temporaire de parts de SCI ne pouvait aucunement être basée sur l’unique valeur nette comptable de cette SCI (actif-passif) (3).

A la suite de cet arrêt, la cour administrative d’appel de Nantes (4) vint préciser la méthode applicable qui, à défaut de termes de comparaison, doit être effectuée par capitalisation, puis actualisation des distributions prévisionnelles.

Pour autant, ce dernier arrêt laisse des questions en suspens quant à la mise en œuvre d’un tel démembrement et, les conseils avisés se garderont bien d’engager leurs clients dans de telles opérations tant que la question n’est pas définitivement tranchée.

Attention également à l’écueil inverse, consistant à faire acquérir par une société un usufruit à un prix supérieur à sa valeur vénale, ce qui entraîne alors la requalification pour l’excédent de prix en avantage occulte pour le bénéficiaire de cette libéralité (5).

Plus récemment, certains conseillers ont pensé contourner la problématique de l’article 13-5 du CGI en remplaçant, du moins en apparence, la notion d’usufruit temporaire par un usufruit viager, mais temporaire !

S’appuyant sur une décision de la cour de cassation (6) jugeant que l’usufruit viager apporté par une personne physique à une personne morale conservait son caractère viager, tant au plan civil qu’au plan fiscal (l’arrêt a été rendu pour l’application des droits de mutation), malgré les dispositions de l’article 619 du Code civil qui limitent à trente ans la durée de l’usufruit détenu par les personnes morales, ils considèrent que des arbitrages entre fiscalité des plus-values et fiscalité des revenus redeviennent par conséquent possibles.

Toutefois, plus récemment, le tribunal administratif de Nice (7) a validé l’imposition du prix de cession entre les mains de l’apporteur d’un usufruit viager à une société.

Il ne s’agit là que d’une décision en première instance, mais elle prouve que l’administration n’entend pas laisser se développer de telles stratégies de contournement de l’article 13-5 du CGI. Il n’est pas non plus certain que ce type de solution passe le cap du nouvel abus de droit pour but « principalement » fiscal de l’article L. 64 A du livre des procédures fiscales.

Des solutions légales et sans crainte de redressement

Quelle possibilité alors reste-t-il pour permettre à notre chef d’entreprise ou notre particulier de sortir, en toute légalité et sans crainte de redressement, de la trésorerie de sa société IS ? Nous nous trouvons face à une équation à plusieurs inconnues : comment sortir le maximum de trésorerie de la société IS, sans que celle-ci ne soit trop fortement imposée entre les mains de l’associé, tout en évitant de payer trop d’IS sur les bénéfices permettant de financer l’opération ?

Les pistes de réflexion sont les suivantes :

- si la cession d’un usufruit temporaire n’est plus possible (en raison du coût fiscal), pourquoi ne pas envisager la vente d’un bien ou de droits en pleine propriété à une société IS ? Ce faisant, notre associé pourra en contrepartie recevoir de la trésorerie dans son patrimoine ;

- toutefois, il ne peut être question d’enrichissement en l’état car l’opération de cession permet simplement la transformation, entre les mains de l’associé, d’un actif non liquide en trésorerie. Pour constituer un enrichissement, il faudrait que ce dernier ait reçu au préalable ce bien ou ces droits en provenance de la société IS ;

- problème : ce bien ou ces droits en pleine propriété, pour être détenus par l’associé dans son patrimoine personnel, subiront une fiscalité pour les appréhender. Comment permettre alors à notre associé de limiter cette fiscalité ?

- la trésorerie distribuée par la société est issue des bénéfices de cette dernière. Comment réduire la taxation à l’impôt sur les sociétés ?

- enfin, lorsqu’il est question de cession, apport, échange ou distribution, ne doivent pas être oubliés les frais d’enregistrement qui peuvent trouver à s’appliquer à chaque opération.

Reprenons les termes de l’article 13-5 du CGI : « le produit résultant de la première cession à titre onéreux d’un même usufruit temporaire (…) est imposable au nom du cédant, personne physique ou société ou groupement qui relève des articles 8 à 8 ter ».

Celui-ci contient des pistes de réflexion intéressantes :

- quelle solution ou produit permet de procéder aisément à des opérations de démembrement temporaire sans que cela ne soit assimilé à une cession ?

- quelle solution ou produit peut être amorti en cas de détention par une société IS ?

- quelle solution ou produit permet d’échapper à la fiscalité sur les plus-values ?

- enfin, quelle solution ou produit est émis par une société ou groupement qui relève des articles 8 à 8 ter du CGI ?

La réponse, commune, à ces interrogations est alors la suivante : les sociétés civiles de placement immobilier (SCPI).

Solution : démembrement sur des parts de SCPI

En effet, il est aisé de procéder à une opération de démembrement sur des parts de SCPI, en cours de détention, mais également lors de la souscription : souscription de la seule nue-propriété ou de l’usufruit, voire concomitamment par deux personnes différentes, physiques ou morales ; en cas de détention, par une société IS, d’un usufruit temporaire de parts de SCPI, celui-ci fera l’objet d’un amortissement comptable et fiscal sur la durée de cet usufruit. En cas d’acquisition par une personne physique de la nue-propriété de parts de SCPI, au terme du démembrement, ce dernier retrouve la pleine propriété en exonération totale de fiscalité.

Les sociétés civiles de placement immobilier relèvent du régime fiscal des sociétés semi-transparentes et entrent dans le champ de l’article 8 du Code général des impôts.

Nous proposons l’opération suivante :

- distribution de dividendes par une société IS au chef d’entreprise/associé (actionnaire) ;

- achat concomitant par celui-ci et par la société IS de parts de SCPI (8) en démembrement (acquisition de l’usufruit temporaire par la société IS et de la nue-propriété par l’associé) ;

- à l’issue du démembrement temporaire, la pleine-propriété reconstituée entre les mains de l’associé est alors cédée à un tiers, voire à la société IS. En cas de plus-value imposable (prix de cession des parts supérieur au prix de revient en pleine propriété), celle-ci taxée selon la fiscalité des particuliers.

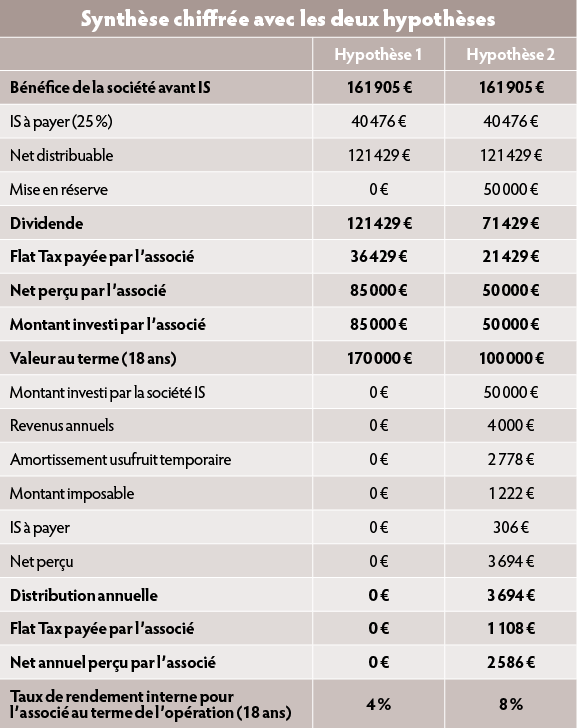

Exemple chiffré

La société IS réalise des bénéfices pour 161 905 € (cf. tableau). Ces bénéfices subissent l’IS pour 40 476 € (25 %), soit 121 429 € nets. Elle décide de distribuer 71 429 € à son associé. Ce dernier disposera alors d’un montant net de 50 000 € (après Flat Tax de 30 % : dans cet exemple, les dividendes ne sont pas assujettis aux cotisations sociales, mais soumis aux prélèvements sociaux), la société IS conservant 50 000 €.

La société IS réalise des bénéfices pour 161 905 € (cf. tableau). Ces bénéfices subissent l’IS pour 40 476 € (25 %), soit 121 429 € nets. Elle décide de distribuer 71 429 € à son associé. Ce dernier disposera alors d’un montant net de 50 000 € (après Flat Tax de 30 % : dans cet exemple, les dividendes ne sont pas assujettis aux cotisations sociales, mais soumis aux prélèvements sociaux), la société IS conservant 50 000 €.

L’associé et la société IS décident de faire l’acquisition, concomitamment, de parts de SCPI pour une valeur totale de 100 000 €, l’associé faisant acquisition de la nue-propriété et la société IS de l’usufruit temporaire. La durée de l’usufruit temporaire doit alors être déterminée précisément pour correspondre à la valeur acquise par chacune des parties. Il s’agira de la variable d’ajustement.

Dans notre exemple, l’usufruit devra représenter 50 % de la pleine propriété (50 000/100 000). En prenant une hypothèse de rendement de 4 % nets, la durée correspondante permettant d’égaliser la valeur de la nue-propriété et celle de l’usufruit sera de dix-huit années (9).

Etude des résultats

Au terme du démembrement, notre associé va recevoir 100 000 € (nous supposons des frais de souscription de 10 % TTI et un taux de revalorisation du prix de la part d’environ 0,6 % par an) en exonération de fiscalité en cédant la pleine propriété ainsi reconstituée des parts de SCPI [la société civile de placement immobilier n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers (actions, obligations, etc.).

Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution, à la hausse comme à la baisse, du marché de l’immobilier et du marché des parts de SCPI, ainsi que de la facilité à trouver un acheteur pour les parts].

Pendant toute la durée du démembrement, la société IS va encaisser les loyers, calculés à 4 % nets sur le prix de la part en pleine propriété, soit 4 000 € par an (en supposant une absence de variation du loyer, à la hausse ou à la baisse). Fiscalement, le prix d’achat de l’usufruit par la société IS (50 000 €) sera amorti sur la durée totale de l’amortissement (dix-huit ans), soit 2 778 € par an, et viendra en diminution des loyers encaissés. Ainsi, chaque année, les loyers imposables s’élèveront à 1 222 €, et l’IS correspondant sera de 306 €. Au total, les loyers encaissés par la société, nets d’IS, s’élèveront alors à 3 694 € par an. Ce bénéfice pourra à son tour être distribué à notre associé sous forme de dividendes, ce qui représentera 2 586 € nets annuels. Rappelons que notre société IS disposait à l’origine d’un bénéfice, avant IS, de 161 905 €. En reprenant notre première hypothèse, qui consistait à distribuer en totalité le bénéfice de la société sous forme de dividendes, notre associé aurait perçu 85 000 € nets (161 905 x 0,75 (IS) x 0,7 (Flat Tax)).

En supposant que ce dernier décide de souscrire la nue-propriété de parts de SCPI, sur une durée identique de dix-huit ans, le montant net perçu au terme du démembrement serait alors, toutes choses égales par ailleurs, de 170 000 € (10). Ce résultat peut sembler supérieur au précédent. Il n’en est rien. En effet, pour comparer les deux solutions, nous devons procéder au calcul du taux de rendement interne de chacune, seul élément de comparaison objectif. Dans la première hypothèse (distribution de la totalité du bénéfice sous forme de dividendes et achat de la nue-propriété de parts de SCPI par l’associé), ce TRI s’élève à 4 % nets. Dans la seconde hypothèse maintenant, ce TRI monte à 8 % nets !

Evidemment, nous pourrions objecter que notre associé n’a pas immédiatement appréhendé la totalité de la trésorerie car cette solution nécessite du temps et de l’anticipation. Toutefois, plus que jamais, le cœur du métier de conseil en gestion de patrimoine réside dans la planification des besoins et objectifs du client, tout au long de sa vie, et la mise en parallèle de solutions appropriées, efficaces et pérennes.

1. Article 15 de la loi n° 2012-1510 du 29 décembre 2012 de finances rectificatives pour 2012.

2. CADF, avis n° 2013-16, séance du 26 juin 2013.

3. Arrêt du 30/09/2019, Conseil d’Etat 9e et 10e Sté Hôtel-Restaurant Luccotel.

4. Arrêt du 26/11/2020, CAA de Nantes, n° 19NT03876.

5. Arrêt du 07/09/2020, CAA de Lyon, n° 19LY00597.

6. Cour de Cassation, com, 26/09/2018, n° 16-26.503.

7. TA Nice, 30/12/2020, n° 1803411.

8. Il serait possible de faire l’achat d’un bien immobilier en direct plutôt que des parts de SCPI, mais il faudrait pour cela que le cédant soit lui-même assujetti à l’IS afin d’échapper à l’application de l’article 13-5 du CGI (CAA Marseille, 18/02/2021, n° 19MA03657).

9. La valeur de l’usufruit économique se traduit par la formule suivante : R1/(1+i) 1 + R2/(1+i) 2+……+Rn/(1+i) n. Ou R = revenu net de charges ; n = durée de l’usufruit et i = taux de rendement du bien.

10. Cf. 9.

Vos réactions