Bâtir une activité durable dans le conseil

Par Michaël Sfez, directeur général de Russell Investments France

Aux quatre coins de la planète, les récentes réglementations, que ce soit aux Etats-Unis (règle DOL), au Royaume-Uni (RDR) ou en Europe (Mifid II), posent des challenges importants à l’industrie du conseil en gestion de patrimoine. Bien qu’elles aient un impact sur tous les aspects opérationnels de la gestion de patrimoine, ces nouvelles règles sont une opportunité pour les CGP pour mettre en place les meilleurs standards et pérenniser leur activité. D’autres grandes forces influencent le paysage aujourd’hui : le vieillissement de la clientèle, l’arrivée de la génération Y et les innovations technologiques.

Au cours des vingt dernières années, conscient du danger de l’isolation pour le conseiller en gestion de patrimoine, Russell Investments a mis en place un programme évolutif de recherche d’efficience pour le métier de la gestion de patrimoine. Ce programme de Practice Management se nourrit de l’expérience des professionnels et des échanges avec des dirigeants de cabinets performants, mais aussi de la collaboration avec des professionnels issus d’autres secteurs, comme le secteur médical.

Au cours des vingt dernières années, conscient du danger de l’isolation pour le conseiller en gestion de patrimoine, Russell Investments a mis en place un programme évolutif de recherche d’efficience pour le métier de la gestion de patrimoine. Ce programme de Practice Management se nourrit de l’expérience des professionnels et des échanges avec des dirigeants de cabinets performants, mais aussi de la collaboration avec des professionnels issus d’autres secteurs, comme le secteur médical.

De cette expérience, il ressort que les conseillers qui se focaliseront sur les quatre socles suivants ont le potentiel pour naviguer et réussir dans cet environnement en pleine mutation : un nombre de clients rationnel, un contrôle des produits utilisés, la documentation et la mise en œuvre de processus clés, et une expérience client optimisée.

Combien de clients servir ?

Les conseillers doivent répondre à des exigences fiduciaires croissantes liées à la réglementation, entraînant un niveau de surveillance accru des relations avec leurs clients – ce qui a un impact sur le nombre de clients qu’ils peuvent servir.

A cette question sur le nombre adapté de clients, il n’existe pas de réponse universelle. Le nombre de clients optimal est différent pour chaque conseiller en gestion de patrimoine. La réponse à cette question dépend de plusieurs facteurs tels que : les encours des clients et le revenu généré, l’efficacité opérationnelle, l’intégration de la technologie, la structure de l’équipe et les modèles de services offerts par le CGP.

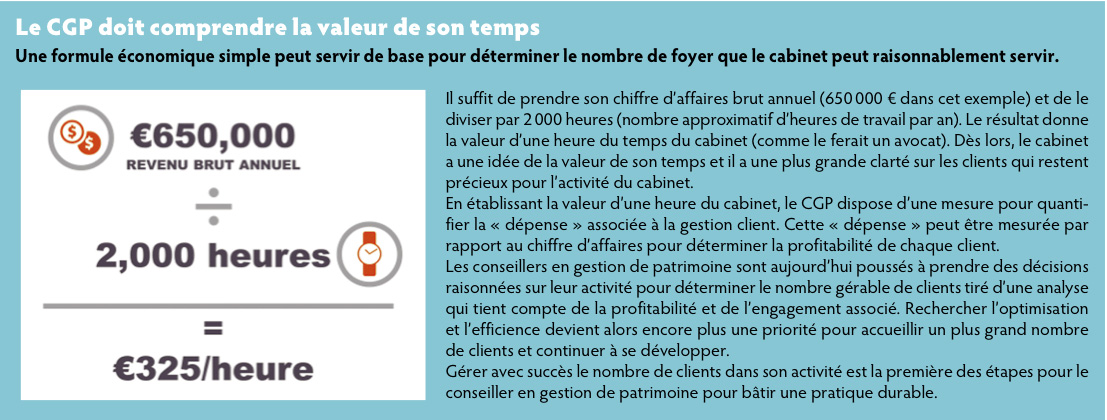

Russell Investments a mis au point une méthode simple qui peut aider à comprendre les dynamiques d’une gestion réussie du nombre de clients à conseiller (cf. encadré). En outre, plus que jamais, les conseillers doivent être réalistes sur le nombre de relations qu’ils gèrent et adapter leur portefeuille de clients en conséquence, en particulier quand on sait que chaque client :

- nécessite un niveau minimum de temps et de ressources. La réglementation augmente les exigences et les ressources nécessaires pour le suivi des clients, ce qui représente un coût. Est-ce que tous les clients génèrent un revenu annuel suffisant à l’activité pour couvrir les coûts induits ?

- représente un risque égal pour l’entreprise. Ce risque est celui d’une possible plainte et poursuite judiciaire par le client. De ce point de vue, tous les clients, qu’ils soient grands ou petits, représentent un risque équivalent. Ce risque a toujours été apparent. Toutefois, les exigences de suivi client et de conseil dans la durée, appuyées par la réglementation, augmentent les engagements fiduciaires du conseiller.

Rationaliser le nombre de produits utilisés

La deuxième dimension importante consiste en la gestion du nombre de produits financiers utilisés et suivis. Les exigences de justification des recommandations sur les produits financiers nécessitent un vrai contrôle du nombre de produits utilisés. C’est aussi un enjeu majeur en termes d’efficience pour le conseiller en gestion de patrimoine.

Or ces dernières années, trois facteurs essentiels ont amené des CGP à utiliser une plus grande variété de produits :

- l’évolution de la philosophie d’investissement et la fragmentation des classes d’actifs qui en a résulté. Au fur et à mesure de l’évolution des marchés de capitaux, de nouvelles classes d’actifs sont apparues comme des sources de diversification attractives. Par exemple, dans le début des années 1990, les marchés des actions des pays émergents sont devenus une classe d’actifs viable comme source de diversification aux marchés actions traditionnels.

- la prolifération des produits : selon une récente étude Deloitte-Harvest, 7 249 OPCVM étaient accessibles aux épargnants français en 2014. La disponibilité des produits ne cesse de croître ce qui fait que beaucoup de CGP se retrouvent à détenir plusieurs fonds différents pour un même profil type.

- selon le Livre blanc 2015 d’Apredia, les cabinets affichent un âge moyen de 10,5 ans. Sans une approche disciplinée, rigoureuse de la gestion du stock, un conseiller en gestion de patrimoine peut facilement se trouver comme « collectionneur » de codes ISIN. Certains de ces codes peuvent avoir été sélectionnés de manière intentionnelle, tandis que d’autres peuvent avoir été hérités de transferts de portefeuilles. Peu importe la raison de la présence de ces codes ISIN dans le carnet d’affaires du conseiller en gestion de patrimoine, celui-ci est responsable d’un suivi approprié de ses portefeuilles.

Or l’idée de suivre de nombreux produits pose problème. Il en résulte, en effet, une efficience compromise et une augmentation des risques. Une variable importante dans la quête pour l’optimisation de l’activité du conseiller en gestion de patrimoine réside dans le contrôle des produits utilisés. Plus de fonds en portefeuille nécessitent plus de temps et plus de ressources.

C’est particulièrement vrai lorsqu’on considère le temps nécessaire pour suivre correctement un fonds. Nous estimons ce temps à huit heures par an par fonds (sur la base de nos observations).

Elles comprennent :

- la recherche objective : la recherche indépendante du conseiller en gestion de patrimoine s’appuyant sur des variables multiples, y compris le talent du gérant, son style de gestion, la tarification et la performance.

- la recherche subjective : les réunions trimestrielles avec des représentants de la société de gestion pour évaluer les prises de décision au cours du trimestre précédent.

- l’éducation du client : le conseiller en gestion de patrimoine doit traduire à la fois sa recherche objective et subjective en une information adaptée pour la communiquer au client.

Beaucoup de conseillers en gestion de patrimoine connaissent la « règle » du 80/20 qui décrit la relation entre les revenus générés et les clients dans un carnet d’affaires typique d’un professionnel du conseil : 80 % du chiffre d’affaires est souvent tiré par 20 % des clients. Les analyses de carnets d’affaires menées en France montrent que nous sommes systématiquement dans ce cas. Dans de nombreux cas, la « règle » du 80/20 s’applique également à la relation entre les encours conseillés et le nombre de fonds : 80 % des actifs détenus dans le carnet d’affaires sont concentrés sur seulement 20 % des fonds utilisés ; et seulement 20 % des actifs sont investis sur 80 % des fonds utilisés.

Si cela requiert huit heures pour suivre efficacement un fonds, et qu’il y a peu d’encours/revenus rattachés à ce fonds, alors quel est l’intérêt pour le conseiller en gestion de patrimoine d’y allouer les huit heures nécessaires ? Soit le conseiller dépense son temps inutilement en concentrant les huit heures sur un fonds sur lequel ses clients sont très peu exposés, soit il va exposer son activité et son entreprise à un risque en négligeant de passer le temps nécessaire pour le suivi.

Ainsi celui qui dispose dans son inventaire de 50 fonds devrait dédier 400 heures par an simplement pour suivre son stock de produits financiers. Quand on sait que 2 000 heures représentent le temps de travail annuel moyen, cela laisse peu de temps pour les autres activités du cabinet et ouvre potentiellement la porte aux litiges, notamment dans un monde post-Mifid. Les conseillers en gestion de patrimoine qui prennent la décision de manière intentionnelle de réduire la gamme de produits utilisés y voient plusieurs avantages comme une meilleure efficience dans la gestion des portefeuilles des clients, ainsi que la diminution du risque de l’entreprise. Au final, en résulte également une augmentation de la valeur du cabinet.

Avoir des processus clés et benchmarker l’expérience client

La documentation des processus clés est une autre variable essentielle pour la pérennité du cabinet. Aujourd’hui, les autorités de tutelle exigent un haut degré de documentation sur l’adéquation du portefeuille pour chaque client par rapport à son besoin et un service en continu délivré au client.

Bien que certains conseillers en gestion de patrimoine soient ennuyés par ces « ajustements obligatoires dans leur activité », cette exigence de documentation peut leur apporter des avantages opérationnels et offrir aussi un mécanisme pour rendre « la recette secrète » de leur pratique plus tangible. S’il est effectué sérieusement, cet exercice peut apporter un formidable avantage pour se développer.

De manière générale, la valeur d’un conseiller en gestion de patrimoine pour ses clients repose entre autres sur deux composantes : le portefeuille et la relation. Les CGP performants ont typiquement démontré une exécution impeccable sur ces deux composantes. A l’avenir, la profondeur de la relation sera encore plus importante avec l’arrivée des robo-advisors, notamment, qui couvrent les éléments traditionnels de « valeur ajoutée » forçant les conseillers en gestion de patrimoine à hausser le jeu pour maintenir leur positionnement compétitif. Ils verront qu’ils auront besoin de connaître le client (vraiment le connaître) et délivrer de la valeur sur la base de cette connaissance.

Au sein de l’industrie des services financiers, le terme « benchmark » est typiquement associé avec la mesure de performance. Bien qu’ils puissent être utiles dans l’évaluation de la performance de portefeuille, beaucoup de conseillers en gestion de patrimoine en font un élément cœur de leur proposition de valeur et de l’expérience client de leur service. Par exemple, ils démarrent typiquement les réunions avec une conversation sur l’état financier ou le portefeuille du client.

Toutefois, au fur et à mesure que l’industrie évolue et que les CGP déplacent leur proposition de valeur de la construction de portefeuille vers les objectifs du client et les relations, se pose la question : quel est le « benchmark » pour l’expérience client ?

Le rassemblement des processus clés d’un cabinet de conseil au sein du « manuel d’opérations » documente l’expérience client. Ce plan de mise en œuvre sert comme benchmark pour l’expérience client. Au fur et à mesure que celle-ci devient un différenciateur compétitif croissant, la documentation des processus clés devient rapidement un axe central de plus en plus stratégique pour les cabinets les plus performants.

Le parcours idéal consiste à dresser le cycle de transformation d’un prospect en client, puis d’un client en un ambassadeur, prêt à recommander les services de son conseiller. Dans une industrie qui fonctionne sur la confiance, la recommandation sert d’indication ultime, elle prouve que le conseiller en gestion de patrimoine exerce son métier sur la base d’un paramètre essentiel : la satisfaction client. Après tout, les clients satisfaits font des recommandations.

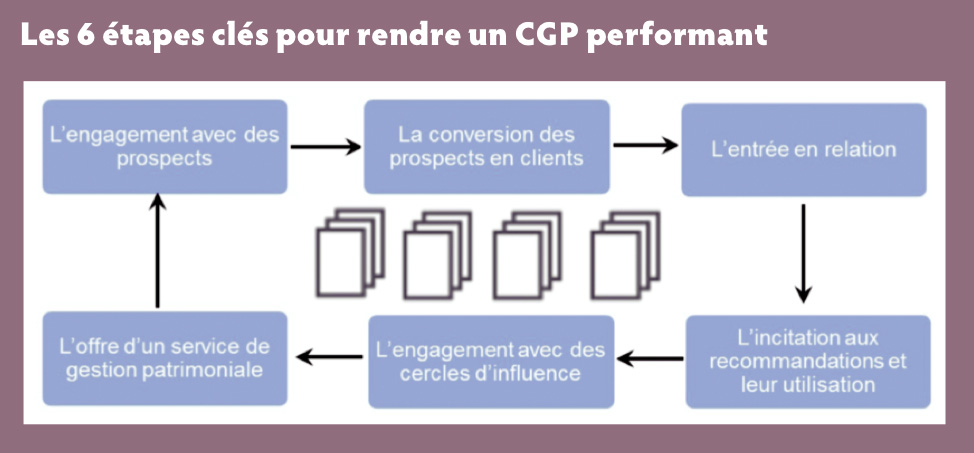

Six zones clés où le conseiller a besoin d’afficher une grande qualité d’exécution en évitant les erreurs sont identifiées. Ces étapes reflètent les sas essentiels que de nombreux conseillers en gestion de patrimoine performants traversent et qui les amènent à avoir un développement supérieur à la moyenne (cf. illustration « Les 6 étapes clés pour rendre un CGP performant »).

Cela peut sembler fastidieux, mais documenter et optimiser en continu les processus clés présente plusieurs avantages :

- la réduction du nombre d’erreurs – en identifiant les zones critiques pour une exécution impeccable, l’organisation est capable de couvrir ces zones avec des méthodes qui favorisent la responsabilité de chacun (par exemple, des check-lists, un CRM mis à jour, etc.) ;

- l’établissement de la clarté des rôles – en identifiant les processus clés qui font fonctionner l’organisation, il y a alors alignement du personnel avec les processus. Les trous dans l’expérience client sont efficacement comblés tandis que les zones de chevauchement potentiel entre les collaborateurs sont largement réduites ;

- la réduction du risque de départ de personnes clés – un des corollaires de l’établissement de la clarté des rôles, est que le risque de perte des talents est réduit de deux manières. Tout d’abord, les collaborateurs sont probablement moins enclins à quitter l’organisation car ils ont une plus grande satisfaction connaissant leur rôle et ayant une définition claire de leur succès. Ensuite, si une personne clé décide de quitter la société, la documentation du processus reflète la connaissance implicite de l’individu – diminuant ainsi l’impact du départ d’un membre de l’équipe ;

- un potentiel d’amélioration de la valeur du cabinet en tant qu’entreprise – une documentation écrite des processus clés qui rendent une entreprise performante a le potentiel pour améliorer la valeur de la société. En cas de vente du cabinet, elle permet en effet au nouveau propriétaire de pouvoir continuer à exercer ses conseils de manière relativement facile sur les engagements pris par le cabinet sur la base du manuel des opérations ;

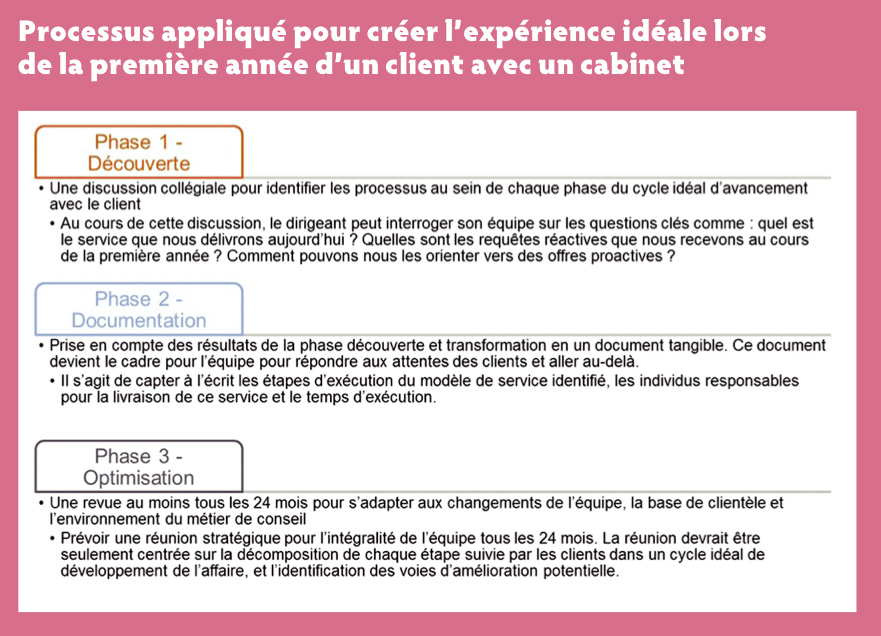

Créer et mettre en œuvre un processus intégral implique trois phases : la découverte, la documentation et l’optimisation. Le tableau ci-dessous est un exemple de ce processus appliqué pour créer l’expérience idéale lors de la première année d’un client avec un cabinet.

Enfin la satisfaction client a toujours été un ingrédient clé dans le succès des conseillers en gestion de patrimoine. Après tout, des clients satisfaits peuvent devenir les meilleurs appuis pour aider à croître (si on prend l’hypothèse que les clients recommandés sont de bonne qualité). Deux changements majeurs sont en cours dans l’industrie du conseil qui rend le focus sur la maximisation de la satisfaction client encore plus critique :

- l’avènement des robo-advisors qui « commoditisent » l’allocation d’actifs et la gestion de portefeuilles, forçant les conseillers en gestion de patrimoine à se différencier sur l’expérience client ;

- les nouvelles règles fiduciaires qui demandent une compréhension plus profonde des objectifs du client et sa tolérance au risque.

Se pose naturellement la question de ce qui rend un client satisfait. Les deux moteurs essentiels de la satisfaction client sont son expérience et son portefeuille.

Plusieurs démarches peuvent être entreprises par le conseiller en gestion de patrimoine pour créer une expérience client positive :

- un rendez-vous découverte de grande qualité – où l’on va toucher les aspects émotionnels du patrimoine du client, ses motivations et ses véritables objectifs;

- une revue de gestion du patrimoine trimestrielle – organisée autour d’une feuille de route personnalisée et des progrès vers les objectifs que le client a définis, plutôt que de se focaliser sur un rapport de performance et un commentaire de marché ;

- des événements qui marquent – pour démontrer au client la profondeur de sa relation et sa reconnaissance.

La puissance de ces trois composantes de l’expérience client est amplifiée lorsqu’elles sont liées. Typiquement si un client souhaite faire l’acquisition d’une résidence secondaire à l’avenir pour se rapprocher de ses petits-enfants, le conseiller en gestion de patrimoine va alors mettre en place le plan financier pour réaliser cet objectif. Il rappellera alors dans sa revue trimestrielle de portefeuille le progrès vers cet objectif d’acquisition de résidence secondaire qui lui a été relaté lors de l’entretien de découverte.

Dans un monde en pleine mutation, les conseillers en gestion de patrimoine qui souhaitent se développer doivent se concentrer sur l’efficience de leur cabinet, la gestion des risques croissants, l’organisation documentée de leur cabinet et l’optimisation de l’expérience client et de leurs portefeuilles.

Vos réactions