Deeptinvest publie son 1er baromètre des SCPI

La société d’analyse financière présente son premier baromètre des SCPI, réalisé à partir des informations publiques communiquées par les gestionnaires de fonds et de leur retraitement par son algorithme propriétaire.

Le baromètre Deeptinvest apporte une analyse exhaustive des 158 SCPI qui composent le marché de référence en France, tant du point de vue de leur solidité financière que de leur pérennité en matière d’ESG.

Principales conclusions : un marché en hausse [30 sociétés de gestion pour 158 SCPI actives et 53 milliards d’euros de capitalisation (+ 10% sur un an)], des rendements élevés (L’engouement des investisseurs est largement lié au niveau de rendement des SCPI qui s’élevait en moyenne à 4,65% en 2018 pour les SCPI de rendement et 1,61% pour les SCPI fiscales), des frais très élevés (des frais de souscription moyens de 9,58% HT et des frais de gestion annuels moyens de 9,49%), un marché dominé par les bureaux (bureaux et locaux commerciaux s’arrogent près de 85% du marché des SCPI en montant), un effet de levier limité (un taux d’endettement de 10% pour les SCPI de rendement et de 1% pour les SCPI fiscales), mise en évidence de risques (près de 20 % des SCPI en montant et 38% en nombre de véhicules présentent un risque financier, organisationnel ou juridique pour leurs souscripteurs), et une faible prise en compte des critères ESG (61% des gestionnaires de SCPI de rendement déclarent prendre compte des critères ESG dans leur politique d’investissement, 55% la consommation d’énergie. Un univers qui demeure résolument masculin. Sur les 158 fonds du panel, seulement 16 sont présidés par une femme et 3 présentent un conseil de surveillance où la parité homme/femme est respectée).

Un algorithme propriétaire

Les centaines de données collectées pour chaque fonds sont organisées et hiérarchisées par un algorithme propriétaire, le Deeptindex®, lui-même organisé en deux volets :

- le Deeptindex® financier qui prend en compte des critères comme le taux de distribution sur valeur de marché (TDVM), le taux d’occupation financier (TOF), la valeur de la part, la capitalisation, les frais, la liquidité du marché, les délais de vente des parts…

- le Deeptindex ® durable qui prend en compte des critères qui vont du risque climatique aux qualités énergétiques du patrimoine immobilier en passant par toute la gamme des critères ESG (sensibilisation des occupants aux thématiques de développement durable, parité homme/femme dans les organes de direction…).

L’algorithme calcule comment la SCPI analysée se situe sur chaque critère par rapport à la moyenne des fonds du marché ou par rapport à son segment de marché (avec les SCPI de rendement, d’une part, les SCPI fiscales, d’autre part).

Cette analyse aboutit à une note sur 100 qui est présentée sur une échelle de 1 à 5 tant pour le volet financier que le volet durable de la SCPI. Les analystes de la société ajoutent enfin leurs propres opinions permettant d’attirer l’attention sur des éléments importants non pris en compte par l’algorithme.

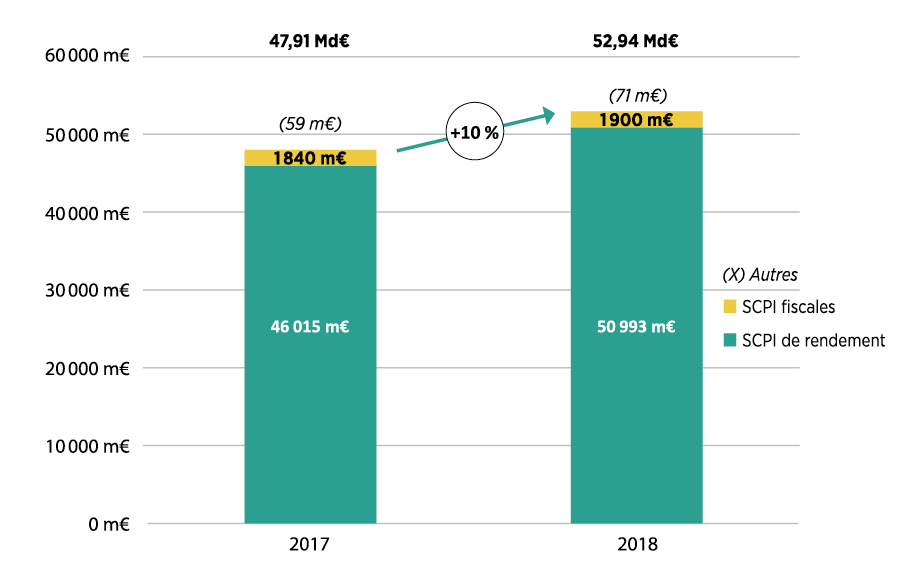

Le marché des SCPI reste résolument orienté à la hausse

Avec 30 sociétés de gestion pour 158 SCPI actives et 53 milliards d’euros de capitalisation au 31 décembre 2018, le marché français se montre particulièrement dynamique, enregistrant une hausse des encours de 10% sur un an. Dans ce contexte, les SCPI de rendement s’arrogent la quasi-totalité du marché avec 96,3% des fonds sous gestion, contre 3,6% pour les SCPI fiscales.

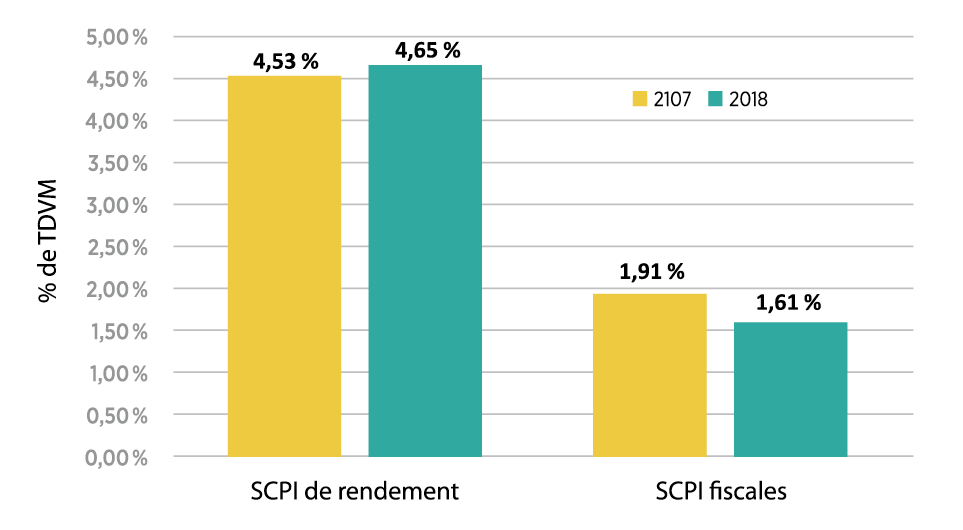

Les rendements des SCPI sont parmi les plus élevés de la gestion d’actifs…

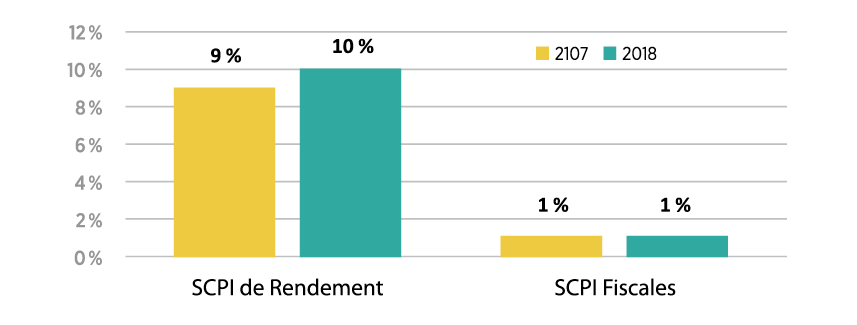

L’engouement des investisseurs pour les SCPI s’explique largement par le niveau des rendements qui sont parmi les plus élevés de la gestion d’actifs. Ainsi, en 2018, le taux de distribution sur valeur de marché (TDVM) s’élevait en moyenne à 4,65% pour les SCPI de rendement et à 1,61% pour les SCPI fiscales.

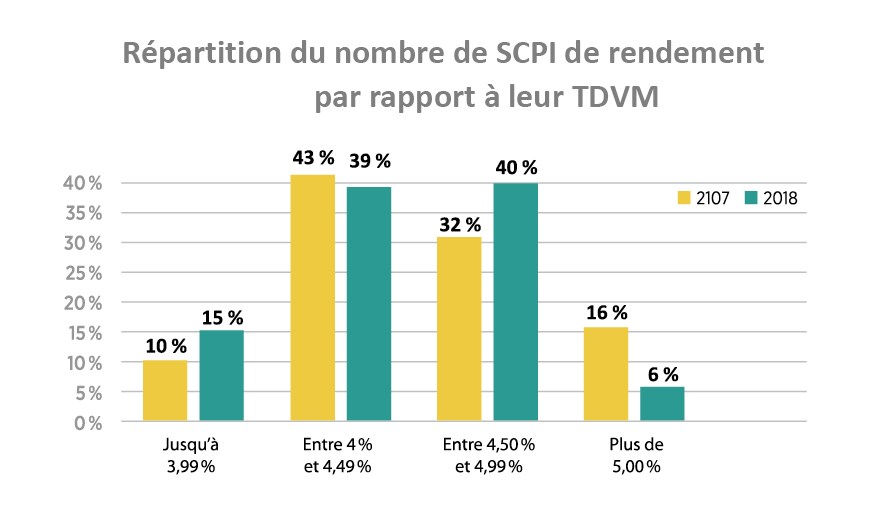

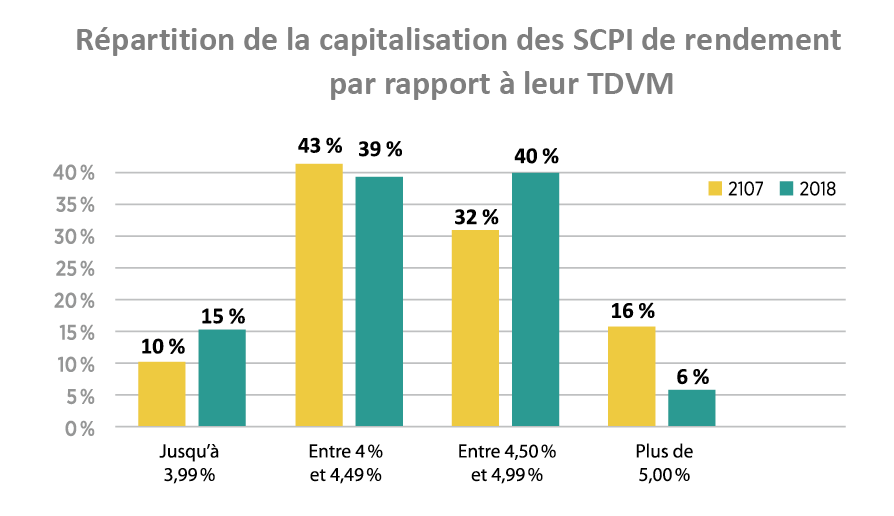

Presque deux tiers (64%) des SCPI ont servi à leurs souscripteurs un rendement situé entre 4 et 5% en 2018. Si on pondère par la capitalisation des SCPI, les taux de distribution se resserrent encore puisque 79% sont situés entre 4 et 5%.

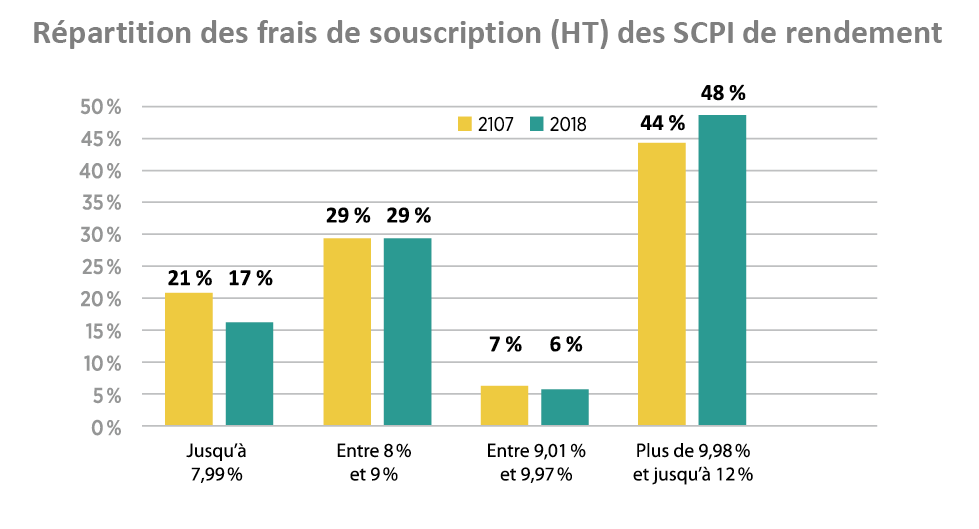

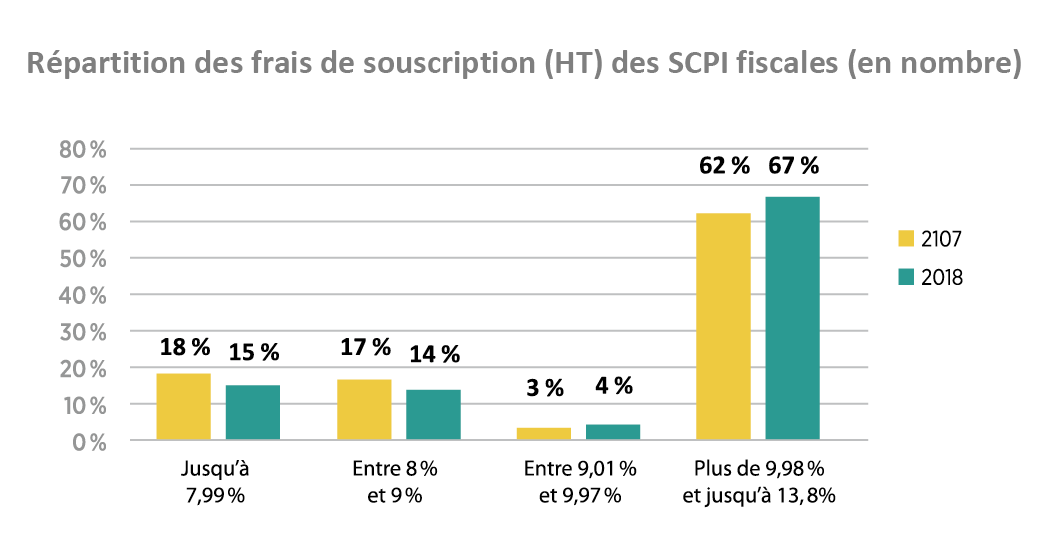

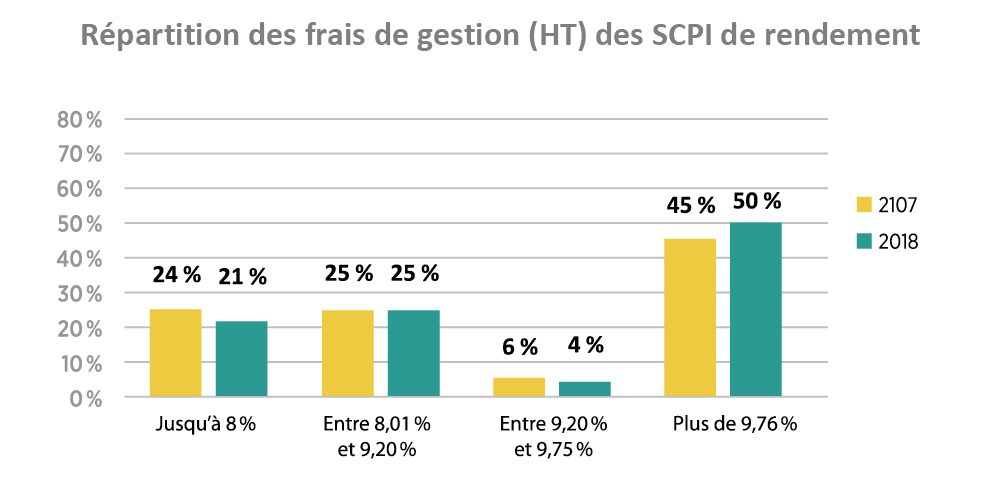

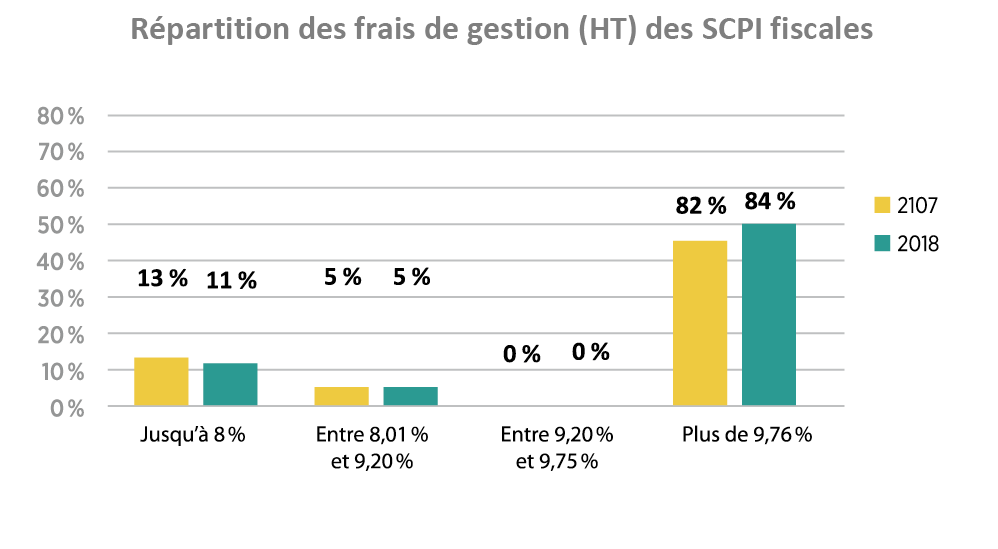

…tout comme leurs frais de souscription et de gestion

Avec des frais de souscription moyens de 9,58% HT et qui peuvent grimper jusqu’à 13,8%, auxquels s’ajoutent des frais de gestion annuels moyens de 9,49% (et pouvant grimper jusqu’à 12,4%) tel qu’indiqué dans leurs notes d’information, les SCPI s’avèrent coûteuses pour leurs souscripteurs. À peine 21% des véhicules de rendement et 11% des fiscaux présentent des frais de gestion ne dépassant pas 8%.

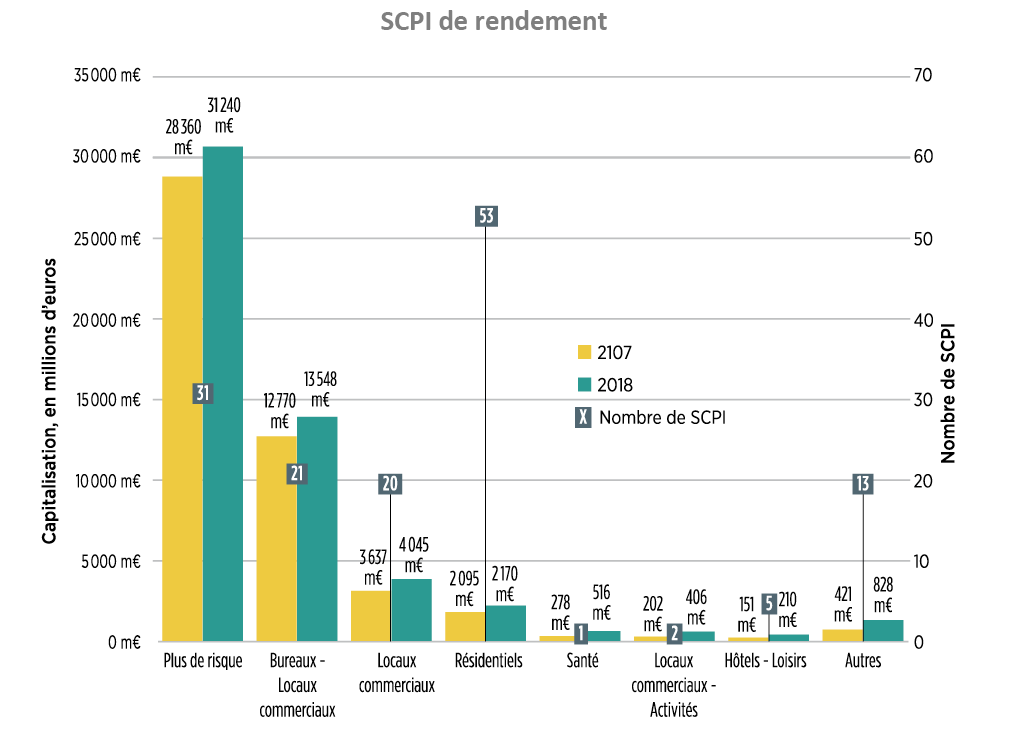

Les SCPI privilégient toujours l’investissement dans les bureaux

Près de 85% des investissements des SCPI se font dans des bureaux ou un mixte bureaux / commerces. Le résidentiel ne compte que pour 4% des engagements mais représente le tiers des véhicules de type SCPI. Il s’agit pour la plupart de SCPI fiscales.

Les SCPI recourent peu à l’endettement

Malgré un environnement de taux bas, les SCPI utilisent peu l’effet de levier comparé à d’autres activités dans le monde de l’immobilier, avec un taux d’endettement de 10% pour les SCPI de rendement et de 1% pour les SCPI fiscales.

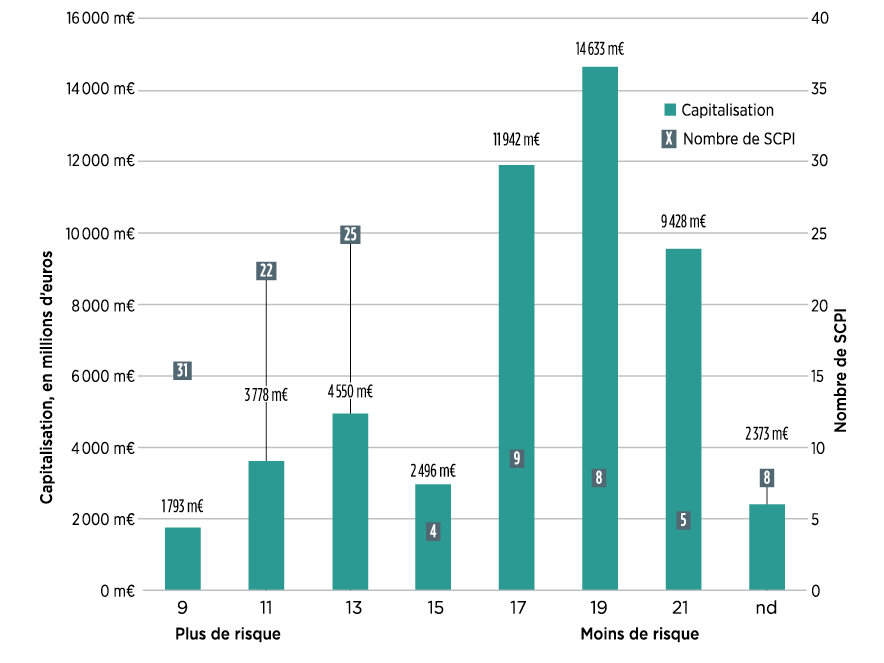

Les SCPI ne présentent pas toutes le même profil de risque financier

Le risque financier est rarement mis en avant pour les SCPI. Or, toutes n’affichent pas le même profil pour l’investisseur. Ainsi, près de 20 % des SCPI en capitalisation et 38% en nombre de véhicules sont susceptibles de présenter un risque financier pour leurs souscripteurs, notamment en cas de retournement du marché immobilier. En effet, dans un marché baissier, le risque de liquidité ou de solvabilité peuvent empêcher les souscripteurs de vendre leurs parts. De par la concentration du marché, les grosses capitalisations sont moins exposées aux risques financiers que les petites SCPI.

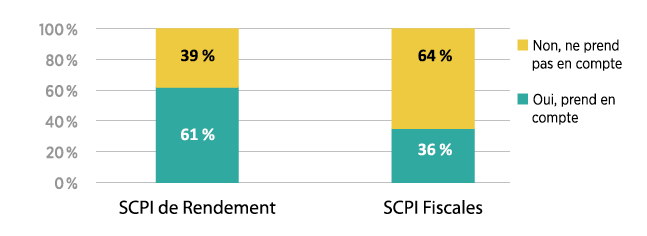

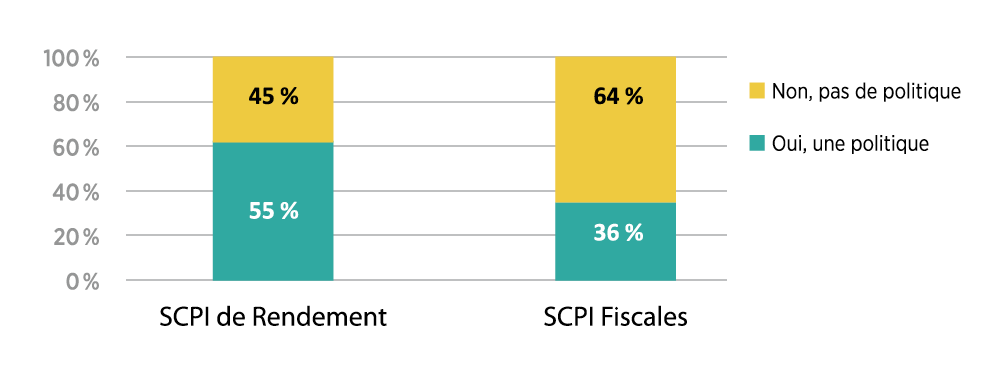

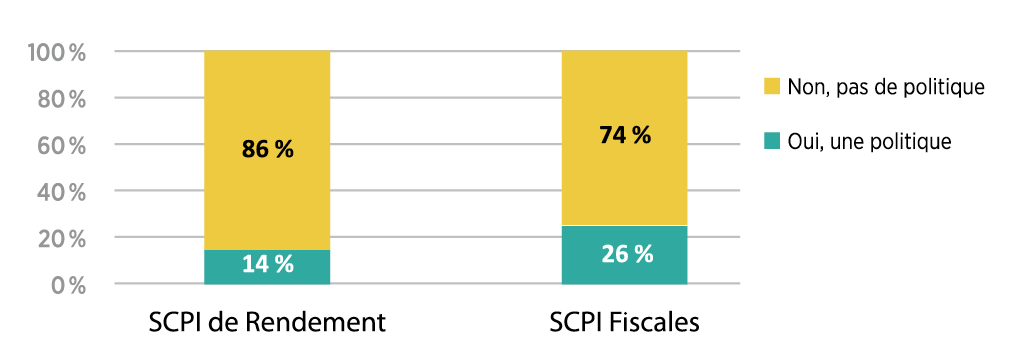

Une prise en compte des critères ESG encore insuffisante

Si 61% des gestionnaires de SCPI de rendement déclarent, dans leur communication financière, prendre compte des critères ESG (et seulement 36% des gestionnaires de SCPI fiscales) dans leur politique d’investissement, leur action est surtout concentrée sur la consommation d’énergie (55% ont une action dans ce sens), tandis que la biodiversité apparaît comme le parent pauvre du sujet (14%).

Est-ce qu’une stratégie de réduction de la consommation d’énergie est mise en avant dans la communication financière du fonds ?

Est-ce qu’une politique pour tenir compte des enjeux liés à la biodiversité est mise en avant dans la communication financière du fonds ?

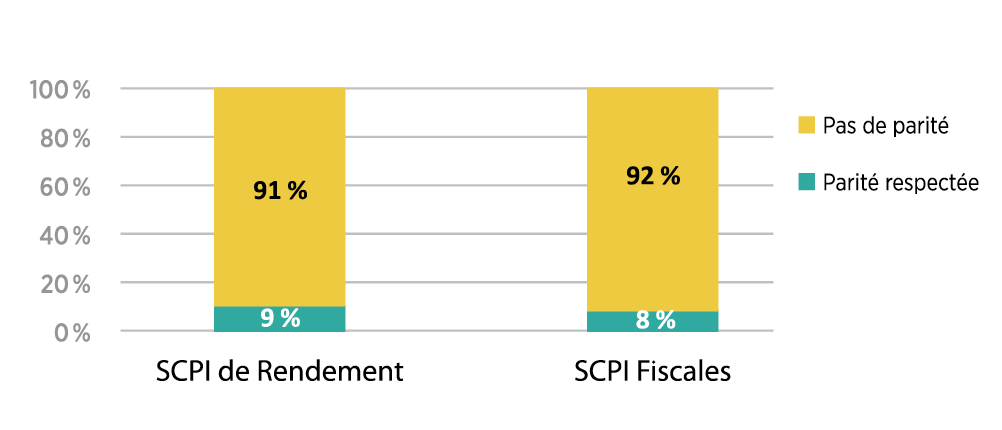

Un univers qui demeure résolument masculin

La parité hommes/femmes est loin d’être respectée, puisqu’à peine 9% des SCPI de rendement l’affichent (8% pour les fiscales) dans les organes de direction et 0% dans les conseils de surveillance (6% pour les fiscales). Sur les 158 fonds du panel, seulement 16 sont présidés par une femme et 3 présentent un conseil de surveillance où la parité homme/femme est respectée.

Vos réactions