SCPI de rendement : quels sont les critères clés de réussite ?

Rock-n-Data propose une liste de quinze critères clés de réussite de transparence d'une SCPI de rendement en 2021. Un système de notation basé sur des critères de performance financière et immobilière, et intégrant la notion de risque (volatilité, liquidité, crédit). Explications.

Rock-n-Data, une marque de MeilleureSCPI.com, a pu élaborer un système de notation reposant sur des critères de performance financière et immobilière, tout en y intégrant la notion de risque (volatilité, liquidité…). Un travail basé à la fois sur son observation du marché, les remarques des clients passant par MeilleureSCPI.com pour souscrire à des parts de SCPI et les échanges avec les sociétés de gestion partenaires. Une liste non-exhaustive de quinze critères a ainsi pu être établie.

Collecte

- La collecte nette annuelle idéale pour une SCPI mature est comprise entre 10 % et 20 % de la capitalisation.

- Y a-t-il eu décollecte nette au cours des derniers trimestres ?

Liquidité

- Y a-t-il eu des parts en attente de cession au cours des derniers trimestres ?

- La SCPI a-t-elle eu recours au fonds de remboursement ?

SCPI à capital variable :

- Rapport capitalisation/Nombre d’associés

- Montant d’investissement minimal pour une première souscription sur le marché primaire

Conditions d’accessibilité

Modes d’acquisition : Pleine propriété / Assurance-vie / Versements programmés / Réinvestissements des dividendes / Démembrement / Crédit

Investissement

- Rendement financier simple du fonds : Loyers / Capitalisation

- Rendement immobilier du patrimoine : Loyers / Valeur d’acquisition du patrimoine

- Montant par actif : Valeur vénale du patrimoine / Nombre d’actifs

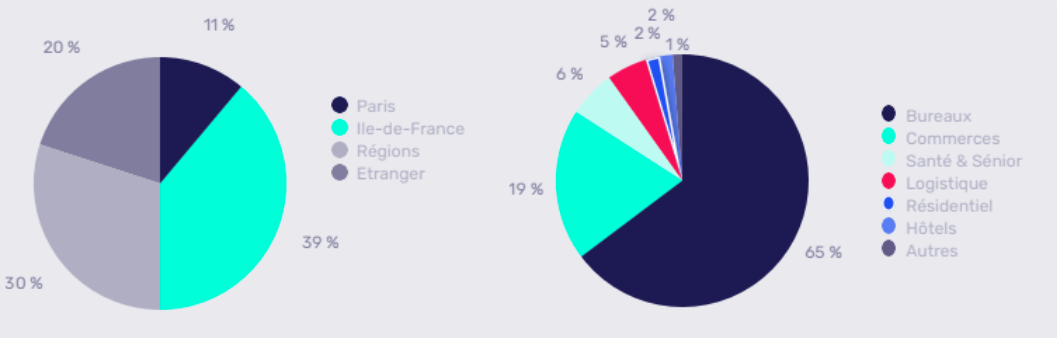

Diversification

Répartitions géographique et typologique d’une SCPI type du marché au 31/12/2020 :

Taux de distribution sur valeur de marché (TDVM)

- TDVM ordinaire brut

- Volatilité historique du TDVM

- Comparaison TDVM de la SCPI et TDVM de la catégorie

Taux d’occupation financier (TOF)

- TOF ASPIM brut

- Taux de croissance annuel moyen du TOF ASPIM + actifs en arbitrage ou travaux

- Volatilité du TOF ASPIM + en arbitrage ou travaux

- Comparaison TOF ASPIM de la SCPI et TOF ASPIM de la catégorie

- Nature de la franchise : accompagnement ponctuel ou récurrent

Variation du prix moyen d’une part (VPM)

Taux de croissance annuel moyen du prix de la part : doit être compris entre 0 et 5 %, idéalement autour de 2 % sur une longue période.

Décote / Surcote

SCPI à capital fixe :

- Prix acquéreur (marché secondaire) / Valeur de réalisation

Note proportionnelle à la décote

SCPI à capital variable

- Prix de souscription (marché primaire) / Valeur de réalisation

Bonne note si proche de 100 %

Somme restant à investir (SRI)

- Somme restant à investir / Capitalisation

Si cet indicateur est inférieur à 0, cela indique que la collecte a été totalement investie

Loan-to-Value ratio (LTV)

Endettement bancaire / Valeur vénale du patrimoine : plus la LTV est faible, plus la SCPI marque de points

Plus ou moins values latentes

- Valeur d’expertise du patrimoine – valeur d’achat du patrimoine : une valeur élevée démontre l’aptitude de l’équipe de gestion à créer de la plus-value

- Distribution exceptionnelle / Stock de plus-value latente : note la capacité du gérant à vendre un bien de manière optimale et à redistribuer la plus-value générée à l’épargnant.

Report à nouveau (RAN)

- Report à nouveau / Loyers collectés

- Volatilité du RAN

Prise en compte du RAN dans une logique comparable à l’assurance-vie : un RAN élevé permettra de lisser le rendement en cas de crise. Néanmoins le RAN est fiscalisé pour l’épargnant, c’est pourquoi il ne doit pas dépasser un certain seuil

Vétusté du patrimoine

Etudier l’état de vétusté du patrimoine détenu par la SCPI.

Un critère pertinent pour Rock-n-Data, même s’il ne peut être intégré dans le système de notation.

Durée moyenne des baux fermes restant à courir

Indicateur encore trop rarement communiqué par les sociétés de gestion.

Pondération des critères

Coefficient 3 : TDVM, Liquidité, Décote

Coefficient 2 : Collecte, Investissement, Diversification, TOF, Loan-To-Value ratio, Plus-value potentielle, Transparence et qualité du bulletin trimestriel

Coefficient 1 : Variation du prix moyen des parts, Somme restant à investir, Report à nouveau

Coefficient 0 : Vétusté du patrimoine, Durée moyenne des baux fermes.

Vos réactions