Le Cloud, un horizon sans nuages

Par Delphine Blanche et Raphaël Pariente, gérants chez Montpensier Finance

Par Delphine Blanche et Raphaël Pariente, gérants chez Montpensier Finance

Avec des perspectives de croissance estimées à 20 % par an d’ici 2030, l’univers du Cloud repose sur des fondamentaux solides tant les acteurs économiques n’ont pas encore totalement pris la mesure de ses atouts. Accompagné de forts besoins en termes de cybersécurité et avec l’avènement de l’intelligence artificielle, la thématique mérite de s’y positionner, d’autant plus que les valorisations étaient, en fin d’année dernière, relativement attractives.

Dans l’inconscient collectif, l’univers du Cloud est souvent apparenté aux logiciels SaaS innovants, permettant aux individus et organisations de stocker et d’accéder à de nombreux fichiers, applications et données de manière nomade. Au fil de la dernière décennie, l’intérêt autour du Cloud a été grandissant, alimenté à la fois par les velléités de digitalisation des acteurs économiques, ainsi que par la démocratisation de nouvelles pratiques sociales et l’apparition de nouveaux usages (réseaux sociaux, plates-formes de streaming, réalité virtuelle, etc.).

L’adoption de cette technologie s’est, par ailleurs, fortement accélérée pendant la période Covid, notamment avec la généralisation du télétravail, l’essor du e-commerce et le besoin grandissant en cybersécurité. Dans ce contexte, les dépenses dans les services Cloud publics ont progressé de 29 % en 2020 et 31 % en 2021.

En plus de tous ces éléments, l’univers Cloud regroupe un ensemble bien plus large d’autres segments. En effet, cette technologie repose sur des data centers, des réseaux, des plates-formes, ainsi qu’une multitude de semi-conducteurs nécessaires à son bon fonctionnement et à ses performances.

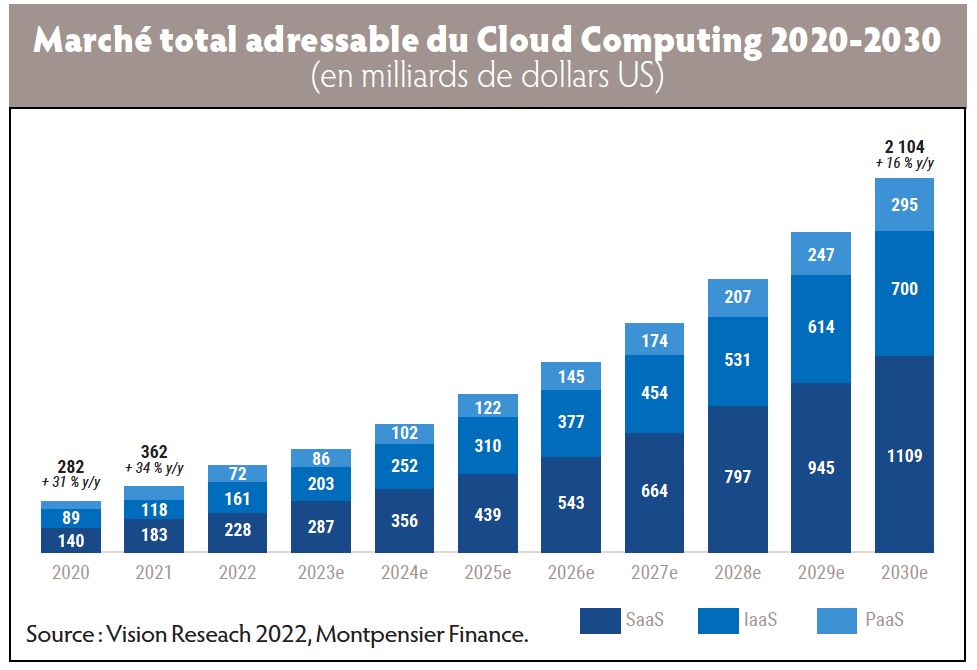

Avec la forte croissance enregistrée et attendue des volumes de données numériques – 181 zettaoctets, soit 181 000 milliards de gigaoctets, d’ici 2025, soit une multiplication par 3x en cinq ans –, les capacités de stockage et de calculs inhérentes à l’ensemble de l’infrastructure Cloud deviennent un enjeu primordial.

Ainsi, les perspectives du marché du Cloud, dont la taille a déjà été multipliée par 9x entre 2013 et 2022 pour atteindre les 500 milliards de dollars (soit près de 464 milliards d’euros, ndlr), sont toujours bien orientées. Les équipes de Montpensier Finance estiment à plus de 2 100 milliards de dollars (soit 1 948 milliards d’euros, ndlr) à horizon 2030. Cette progression implique un potentiel de croissance d’environ 20 % par an.

Des gains de performance pour les entreprises…

D’un point de vue technique, le business model du Cloud offre aux organisations de toutes tailles de nombreux avantages économiques. D’une part, ces dernières peuvent, en externalisant leurs serveurs, optimiser leurs budgets IT en réduisant les coûts liés à la maintenance des infrastructures sur site et à leur consommation énergétique. D’autre part, les capacités des logiciels SaaS sont modulables en fonction des besoins finaux des utilisateurs. En ce sens, les entreprises peuvent facilement et rapidement faire évoluer leurs abonnements pour suivre la dynamique de leurs activités. La scalabilité du modèle SaaS est donc garante d’économies d’échelles structurelles ; le coût total de possession d’une structure Cloud est, en moyenne, inférieur d’environ 70 % aux systèmes IT traditionnels.

Le Cloud est également un facteur de gains de productivité élevé. La multiplication des logiciels SaaS collaboratifs améliore la gestion et l’efficacité du travail d’équipe. Les outils de signatures électroniques de DocuSign, de visioconférence avec Teams ou encore de création de contenu avec Adobe sont autant d’exemples connus ; mais d’autres acteurs spécialisés dans l’automatisation des tâches, la sécurisation des accès ou l’observabilité des performances informatiques deviennent de plus en plus nécessaires au bon fonctionnement d’un nombre grandissant d’organisations. A titre d’exemple, les solutions Dynatrace, une plate-forme d’intelligence logicielle pour les DevOps (développeur et administrateur système, ndlr), offre en moyenne des gains de productivité de 40 %, en réduisant de 90 % le temps de détection des incidents et de 95 % les fausses alertes.

… Encore sous-équipées, tout comme les administrations

Bien que la technologie Cloud comporte de nombreux atouts, son taux de pénétration est encore relativement faible. En effet, les dépenses Cloud représentent seulement 11 % des dépenses mondiales d’IT. De plus, l’utilisation du Cloud reste encore limitée essentiellement au stockage des données, à la bureautique ou encore aux emails. Selon une étude d’Eurostats, seulement 24 % des entreprises ont recours au Cloud pour les applicatifs ERP (Enterprise Resource Planning), 21 % pour le développement de logiciels et 58 % dans le domaine de la cybersécurité. Il existe donc une demande dormante conséquente, qui offre aux acteurs du Cloud de nouvelles opportunités de croissance.

A noter que l’accélération de la transition vers la technologie Cloud est également portée par les agences publiques et gouvernementales, qui y voient des solutions innovantes pour simplifier leurs processus administratifs, renforcer la sécurité de leurs plates-formes et limiter les fraudes sociales et fiscales. Aux Etats-Unis, les dépenses globales fédérales pour le Cloud ont ainsi augmenté de 23 % l’an passé. Cette dynamique pourrait même s’accélérer avec la multiplication des méga-contrats, à l’instar de celui passé, en 2022, entre la NSA, l’agence de renseignement américaine, et Amazon Web Services, pour un montant de 10 milliards de dollars (soit près de 9,3 milliards d’euros, ndlr) et visant à moderniser ses capacités analytiques.

Les enjeux de la cybersécurité et de l’intelligence artificielle

En plus de cette dynamique structurellement positive, le Cloud devrait bénéficier d’autres puissants catalyseurs de croissance. Le besoin accru en cybersécurité apparaît comme un premier driver. Au cours des dernières années, les organisations et les particuliers ont enregistré une véritable explosion du nombre de cyberattaques (+600 % pendant la période Covid et +38 % en 2022) en raison de la démocratisation de nouveaux usages, comme le télétravail et de la recrudescence des tensions géopolitiques.

Face à ces menaces de plus en plus périlleuses et sophistiquées, les acteurs économiques ont fait de la cybersécurité une top-priorité en augmentant constamment leurs budgets alloués à la protection informatique. Les Etats-Unis ont d’ailleurs annoncé, en juin 2022, une allocation totale de 15,6 milliards de dollars (14,6 milliards d’euros, ndlr) pour la cybersécurité, répartie entre le Department of Defense et la Cybersecurity and Infrastructure Security Agency, ainsi que la création de cinq équipes dédiées exclusivement au projet.

In fine, le marché de la cybersécurité (cf. graphique ci-dessus) est évalué à 400 milliards à horizon 2026 (371 milliards d’euros, ndlr), un niveau quasiment deux fois supérieur à l’actuel. Les perspectives sont donc favorables pour la thématique Cloud, qui englobe intégralement ce secteur. Par ailleurs, la technologie Cloud implique également le développement de solutions de protection adaptées à ce nouvel environnement informatique, notamment la sécurisation des réseaux et des connexions (SASE), la gestion des accès (Zero Trust) et la détection des incidents (Cloud Monitoring).

L’autre élément est l’avènement, fin 2022-courant 2023, de l’intelligence artificielle générative (GenAI). L’engouement autour de ChatGPT, l’agent conversationnel d’OpenAI, et ses cent millions d’utilisateurs actifs seulement deux mois après son lancement a été l’exemple le plus marquant, mais de nombreuses sociétés ont réussi à se positionner sur ce segment émergent au potentiel de croissance élevé. C’est notamment le cas d’Adobe, qui a lancé en septembre 2023 Firefly, un logiciel de création d’images reposant sur l’IA.

Au-delà de la prouesse technologique remarquable, la GenAI représente un levier de productivité supplémentaire, qui offre un nombre d’opportunités encore difficilement quantifiables dans de nombreux pans de l’activité économique. Le marché total de la GenAI (cf. graphique ci-contre) est estimé à 1 300 milliards de dollars (soit 1 206 milliards d’euros, ndlr), d’ici 2032, impliquant une croissance annuelle de plus de 40 %.

Les sociétés Cloud positionnées dans le développement de solutions analytiques, la gestion des bases de données et les infrastructures nécessaires à l’augmentation des puissances des calculs devraient être les principales bénéficiaires de cet essor.

Des valorisations plus attractives

Concernant les valorisations boursières, l’appréciation de la thématique enregistrée depuis le début de l’année n’est en fait qu’une normalisation liée au de-rating de 2022. En effet, au 6 décembre 2023 (Bloomberg-Montpensier Finance), l’EV/Sales moyen de l’univers est en baisse de près de - 66 % par rapport au pic de janvier 2022, et il est revenu sur sa moyenne dix ans, soit un niveau inférieur à 5x les ventes. L’exemple est encore plus parlant lorsqu’on regarde la cherté relative de l’univers Cloud par rapport au Nasdaq. En effet, l’EV/Sales Cloud est revenu sur des bases comparables au Nasdaq, voire légèrement inférieures, avec un taux relatif de 0,93 !

Ces éléments tendent à montrer que l’appréciation boursière enregistrée au cours des derniers mois ne reflète qu’une appréciation relative (cf. graphique ci-contre). Nous sommes en fait revenus sur des bases normatives avec des valorisations en ligne avec leur niveau historique. Par conséquent, le potentiel de croissance financier et boursier paraît toujours élevé, d’autant plus que les enjeux liés à la remontée des taux semblent se stabiliser.

Le secteur du Cloud repose donc sur des méga-trends multi-décennaux qui nous amènent à penser que nous sommes encore à l’orée du potentiel de croissance de la thématique.

Investir dans la thématique

Investir dans la thématique

Le fonds de Montpensier Finance, M Cloud Leader SRI, article 9 SFDR et SRI 5, a pour objectif de capturer les acteurs ayant une technologie innovante et disruptive dans cet univers, tout en se concentrant sur ceux ayant un profil financier rentable, générateur de cash, une bonne visibilité sur ses activités et une stratégie de développement construite. L’approche de Montpensier Finance est donc axée sur l’identification de trois profils de sociétés :

- les « leaders » regroupant les sociétés historiques du Cloud, qui ont été des précurseurs dans son développement, et présentant un profil financier de qualité. Ces acteurs restent les piliers, compte tenu des outils faisant consensus et des moyens apportés pour capter le marché, notamment dans l’absorption de nouvelles sociétés prometteuses ;

- les « challengers », avec des valeurs présentant une belle dynamique de croissance et ayant atteint un certain niveau de rentabilité. Les produits proposés demeurent des best-in-class dans leurs domaines et apportent plus de spécificité dans leurs approches clients ;

- et les « Climbers », c’est-à-dire les entreprises en forte croissance, encore à leurs débuts en termes de développement et avec un potentiel d’amélioration de leur rentabilité. L’accent est mis sur le lancement de nouveaux produits, ainsi que sur la force de vente afin de se faire un nom dans leurs domaines de prédilection. Les collaborations peuvent être de mise afin de réduire ces derniers coûts et gagner en reconnaissance plus rapidement.

Après analyse des fondamentaux, de l’alignement des intérêts avec les actionnaires et des principes ESG, il en résulte une construction de portefeuille de trente à quarante valeurs.

Vos réactions