Qui est l’investisseur en Equity Crowdfunding ?

Par Catherine Deffains-Crapsky, professeure en Sciences de gestion, Enareta Kurtbegu, maître de conférences en Sciences économiques, et Bruno Séjourné, professeur en Sciences économiques, enseignants à l’Ecole supérieure d’économie et de management des patrimoines (ESEMAP)

Mobiliser une partie de son épargne sur l’Equity Crowdfunding contribue notamment au financement des start-up, en complément ou en amont du financement par les Business Angels et/ou du capital-risque. Néanmoins, parler à ce jour de « foule » est galvaudé. Très peu de non-initiés ont franchi le pas d’une diversification de leur portefeuille sur ces supports. Portrait de l’investisseur-type.

L’Equity Crowdfunding (ECF), littéralement le financement en capital des entreprises par la foule, connaît une progression sensible en France. Selon le baromètre du cabinet Mazars, le nombre d’investisseurs sur les plates-formes d’Equity Crowdfunding s’est élevé en France à environ vingt-cinq mille en 2021, en progression de 45 % sur un an. Plus de trois cents projets ont ainsi pu être financés, avec une contribution moyenne supérieure à 4 100 euros pour le strict financement en capital(1). Les principaux secteurs bénéficiaires de la centaine de millions d’euros ainsi collectés se trouvent essentiellement dans l’environnement et les énergies renouvelables, dans les nouvelles technologies et le numérique.

Si l’on peut se réjouir de cette dynamique, celle-ci est bien entendu à relativiser. D’abord parce qu’en cette période troublée, la comparaison entre les exercices 2020 et 2021 est sujette à caution. Ensuite sur ce que l’ECF représente dans le total du financement participatif. Et enfin quant à sa place dans le financement en capital des entreprises françaises. Sur le second point, près de quatre millions de financeurs par don et plus de cent cinquante mille par prêt ont été enregistrés en 2021, ce qui marginalise le financement en capital dans l’activité des plates-formes. Sur le second, rappelons qu’en 2020, les sociétés non financières françaises avaient émis pour environ 67 milliards d’euros d’actions non cotées.

Qui sont les investisseurs en Equity Crowdfunding ?

Le profil des investisseurs sur les plates-formes d’ECF devient mieux connu depuis que des enquêtes sur une échelle assez large ont pu être menées en France, dans d’autres pays européens ou aux Etats-Unis. A priori, trois cercles d’investisseurs peuvent être mobilisés : le premier est constitué des proches du porteur de projet (famille, amis, etc.), le second d’investisseurs avertis, ayant une approche de l’investissement de type Business Angel ou capital-risqueur, et enfin la foule.

Le profil des investisseurs sur les plates-formes d’ECF devient mieux connu depuis que des enquêtes sur une échelle assez large ont pu être menées en France, dans d’autres pays européens ou aux Etats-Unis. A priori, trois cercles d’investisseurs peuvent être mobilisés : le premier est constitué des proches du porteur de projet (famille, amis, etc.), le second d’investisseurs avertis, ayant une approche de l’investissement de type Business Angel ou capital-risqueur, et enfin la foule.

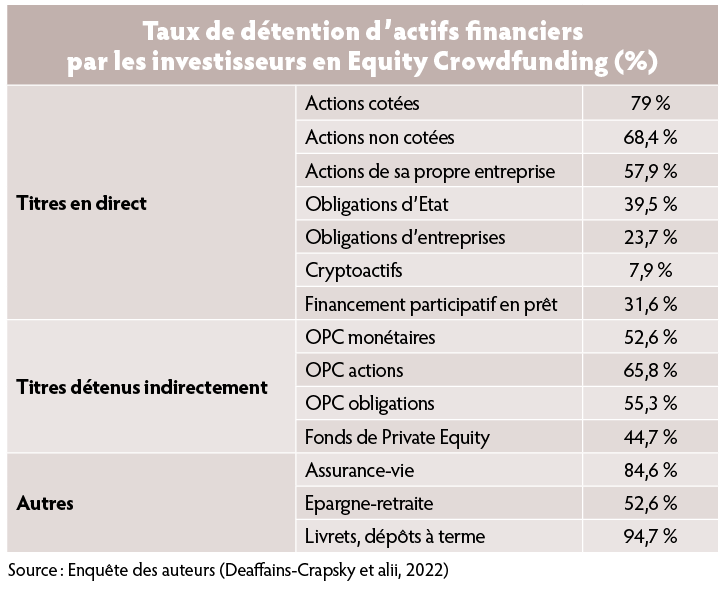

A ce jour, l’essentiel des participants s’inscrit dans la seconde catégorie. Une certaine convergence de profil s’établit autour d’un actionnaire-type masculin, dans la quarantaine, avec des liens professionnels et sociaux développés. Cet investisseur a déjà un patrimoine financier bien diversifié. On observe notamment un taux de détention de titres en vif élevé, du côté des actions cotées comme non cotées (cf. tableau « Taux de détention d’actifs financiers par les investisseurs en ECF »). Il s’agit d’ailleurs majoritairement d’individus actionnaires de leur propre entreprise, et qui investissent fréquemment en capital-investissement.

Il ne ressemble donc pas aux autres apporteurs de fonds sur les plates-formes de dons, et même de prêts. On recense dans ce cas une population beaucoup plus féminine, avec un premier cercle de proches plus important et, comme l’indique le baromètre 2021 du financement participatif, un nombre élevé de participants, c’est-à-dire une véritable « foule » plus hétérogène.

Un investissement risqué…

Le caractère confidentiel de l’ECF s’explique par plusieurs facteurs, qui vont du déficit de notoriété à la difficulté de prendre une décision d’investissement sur ce type d’actif. De nombreuses entreprises qui cherchent à lever des capitaux sur les plates-formes sont jeunes et innovantes. Il s’agit alors de start-up qui sont des entreprises à fort potentiel de croissance, mais encore à la recherche de leur modèle économique. Elles souffrent d’une faible réputation, et d’un manque de données certifiées. La preuve de marché n’est pas forcément établie et il est difficile d’évaluer les chances de succès. Leur caractère unique et innovant est source d’une forte opacité d’information qui nécessite de prendre une décision d’investir en univers incertain, non probabilisable objectivement.

La notion de risque inclut des éléments moins présents dans l’actionnariat sur les places boursières. Ainsi la probabilité de perdre l’intégralité du capital placé est loin d’être négligeable. Le porteur de projet peut, lui-même, être dans l’incapacité de lever les incertitudes, mais il peut également conserver pour des raisons stratégiques ou d’intérêt économique une partie de l’information. Il est de ce point de vue contraint de limiter l’asymétrie d’information en fournissant toute celle nécessaire pour attirer les investisseurs.

Si la campagne de financement est un succès, d’autres risques apparaîtront plus tard : celui d’une possible dilution du capital en phase de croissance et/ou celui de l’illiquidité des titres et de leur potentiel de revente. Enfin, le risque peut venir de la plate-forme elle-même : sa survie, la protection juridique et des données, voire la fraude…

… mais de plus en plus encadré

Fort heureusement, non seulement il existe dans l’industrie une recherche constante d’amélioration des process, des exigences croissantes vis-à-vis des émetteurs dans l’optique d’augmenter le nombre de campagnes de collecte réussies (95 % en 2021 selon Mazars), mais le cadre réglementaire a lui aussi évolué.

Un pas a ainsi été franchi avec la suppression des statuts nationaux et la création d’un statut européen pour les plates-formes de « Prestataire européen de services de financement participatif » (ECSP pour European Crowdfunding Service Provider).

D’un côté, ce statut donne une dimension européenne en fournissant aux plates-formes un passeport européen qui leur permet d’attirer des investisseurs étrangers. De l’autre, il renforce la protection des épargnants avec une harmonisation des documents, un droit de rétractation et une autorisation d’accès différenciée selon que l’investisseur potentiel est considéré comme étant « averti » ou « non averti ».

Un profil psychologique spécifique ?

Avec les progrès de la finance comportementale et depuis la mise en application de la directive MIF, il est devenu habituel d’analyser le profil de risque de l’investisseur. Dans une étude récente(2), nous avons cherché à évaluer ce profil de risque sur un échantillon d’investisseurs inscrits notamment sur la plate-forme Incit’financement, avec un échantillon de contrôle constitué d’épargnants lambda.

Trois critères ont été testés. L’aversion pour le risque mesure le degré d’acceptabilité de la volatilité d’un portefeuille. Si cette volatilité est évidemment difficile à mesurer pour des placements non cotés, évaluer son degré d’acceptation est utile pour comprendre comment se structure le portefeuille global de l’individu, via sa diversification en vue de la réduction du risque global. Le second critère est l’aversion pour la perte. Comme nous l’avons vu, la probabilité de perdre tout ou partie du capital investi est forte. Dès lors, le fait d’investir dans cette classe d’actifs pourrait être le signe d’une grande tolérance à la perte. Enfin, nous avons également insisté sur la forte incertitude qui entoure particulièrement le financement des start-up, dont le modèle économique est à écrire. Le manque de connaissance avéré sur les projets à financer est un problème récurrent, et l’on considère que la capacité à faire face à cette grande incertitude est le résultat d’une faible aversion pour l’ambiguïté.

Nos travaux démontrent que les investisseurs actuels en ECF ne sont caractérisés ni par une faible aversion pour le risque, ni par une forte tolérance à la perte, ni enfin par une faible aversion pour l’ambiguïté. Il n’y a donc aucun trait psychologique caractéristique spécifique, qui signifierait que ce type d’investissement correspond à des investisseurs joueurs, prêts à prendre des risques inconsidérés. Qu’en conclure ?

Les attentes des investisseurs

La synthèse de ces statistiques et évaluations témoigne de ce que l’investisseur en ECF est avant tout un financier averti, pragmatique, qui a déjà un portefeuille bien diversifié et qui investit une petite partie de celui-ci dans cette nouvelle classe d’actif, avec de plus en plus le souci de la diversification, y compris en acquérant plusieurs actions différentes sur ce seul segment. Il ne se présente pas pour tenter un coup, comme le ferait un joueur, mais bien pour bénéficier de la probable décorrélation de ce type d’actifs avec les autres supports de son portefeuille.

La synthèse de ces statistiques et évaluations témoigne de ce que l’investisseur en ECF est avant tout un financier averti, pragmatique, qui a déjà un portefeuille bien diversifié et qui investit une petite partie de celui-ci dans cette nouvelle classe d’actif, avec de plus en plus le souci de la diversification, y compris en acquérant plusieurs actions différentes sur ce seul segment. Il ne se présente pas pour tenter un coup, comme le ferait un joueur, mais bien pour bénéficier de la probable décorrélation de ce type d’actifs avec les autres supports de son portefeuille.

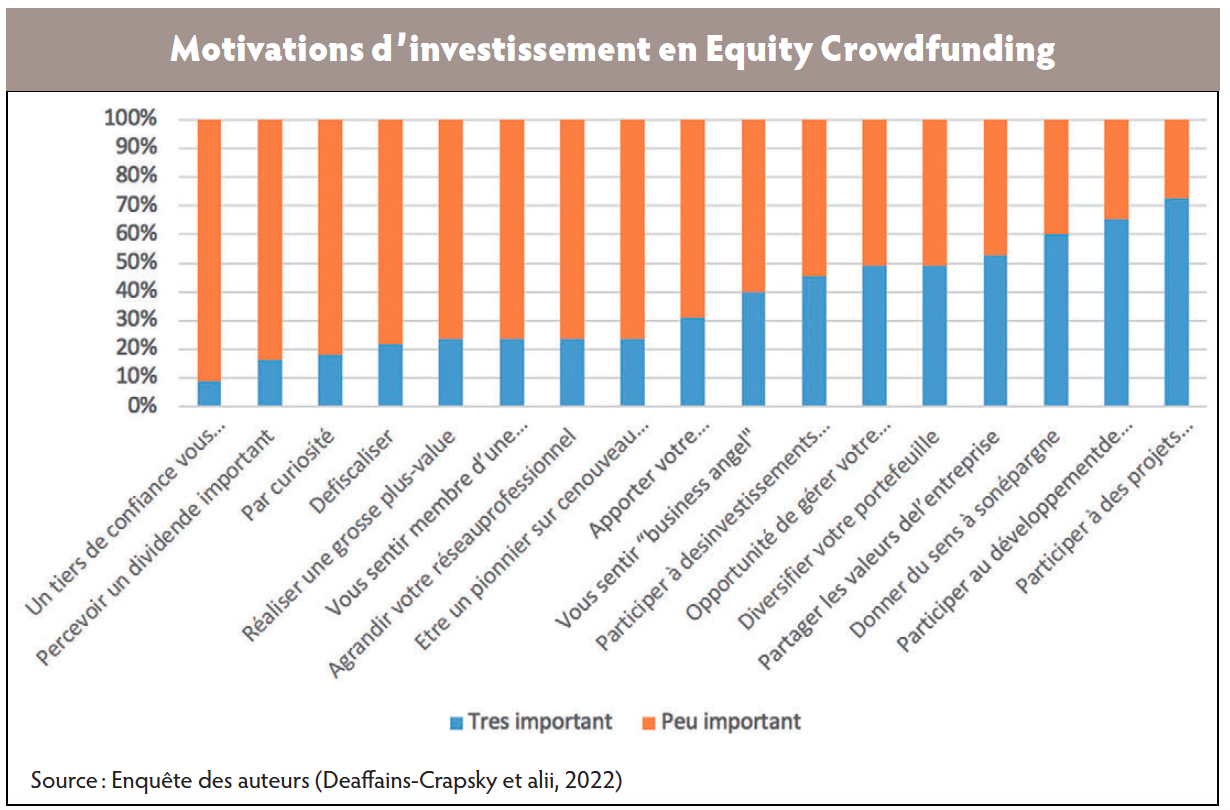

Lorsqu’on interroge les investisseurs sur leurs motivations (cf. graphique « Motivations d’investissement en Equity Crowdfunding »), il ressort ainsi que l’un des principaux moteurs est effectivement la diversification (près de 50 % de motivation forte à très forte).

Mais bien d’autres motivations viennent compléter cet aspect. En premier lieu, ces investisseurs ont également un intérêt pour l’entreprise émettrice. Participer au projet ou au développement économique local est un des points clés. Nombreux sont d’ailleurs ceux qui font partie de réseaux de Business Angels. Enfin, les notions de valeurs de l’entreprise ou de sens de l’épargne sont également importantes.

Nos résultats signifient-ils que l’Equity Crowdfunding est condamné à demeurer confidentiel, réservé à une sorte d’élite financière et entrepreneuriale ? Pas forcément. Plusieurs études montrent que cette population a un rôle à jouer pour révéler les opportunités d’investissement. Leur présence, non seulement au capital mais également en tant qu’accompagnateur du projet, est un signal sur lequel une population d’investisseurs « suiveurs » peut s’appuyer.

En ce sens, tous les moyens employés pour faire connaître ces éléments, via les réseaux sociaux externes, les informations fournies par les plates-formes, les chats, par exemple, sont de nature à convertir une partie des épargnants qui y trouveront un vecteur de diversification. L’enjeu est de taille si l’Equity Crowdfunding veut franchir un palier et, à travers lui, le financement des jeunes entreprises innovantes.

1. S’y ajoute le Royalty Crowdfunding, sans entrée au capital, mais avec versement de contreparties en fonction de l’activité de l’entreprise. Cette formule est plus confidentielle et les contributions y sont moins élevées.

2. Investors’ Behavior in Equity Crowdfunding, à paraître.

Vos réactions