Saisir tout le potentiel du PEA

Par Audrey Ferry, responsable de l’ingénierie patrimoniale de Bordier & Cie (France)

Par Audrey Ferry, responsable de l’ingénierie patrimoniale de Bordier & Cie (France)

En France, deux enveloppes fiscales offrent aux épargnants la possibilité d’investir dans des conditions avantageuses : le contrat d’assurance-vie et le plan d’épargne en actions (PEA). Alors que le premier permet de bénéficier d’une fiscalité spécifique en cas de transmission par décès, le second se démarque par l’exonération d’IR, tant sur les dividendes que sur les plus-values réalisées, en l’absence de retrait avant son cinquième anniversaire.

Créé en 1992 afin d’encourager les particuliers à augmenter leurs investissements en fonds propres des entreprises, le PEA réussit à séduire les épargnants, puisqu’on dénombre 6,4 millions de plans ouverts, à fin 2022, et 101 milliards d’euros d’encours en titres gérés. En 2014, le PEA PME-ETI a été créé pour financer les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI). A fin 2022, on comptabilise deux-cent-cinquante mille PEA PME-ETI pour 2,4 milliards de placements en titres.

Le PEA a connu diverses réformes au cours de ces dernières années visant à le rendre davantage attractif. Malgré ces évolutions, certaines lacunes persistent : des conditions d’ouverture qui excluent nombre d’investisseurs potentiels (interdiction d’ouvrir un PEA pour les personnes morales, les mineurs et les personnes non domiciliées en France), des plafonds de versement à respecter, un univers d’investissement encadré…

Le PEA a connu diverses réformes au cours de ces dernières années visant à le rendre davantage attractif. Malgré ces évolutions, certaines lacunes persistent : des conditions d’ouverture qui excluent nombre d’investisseurs potentiels (interdiction d’ouvrir un PEA pour les personnes morales, les mineurs et les personnes non domiciliées en France), des plafonds de versement à respecter, un univers d’investissement encadré…

Principales évolutions du PEA

La loi de finances pour 2014 a porté le plafond du PEA de 132 000 euros à 150 000 euros. Elle a également créé le PEA-PME, placement complémentaire au plan d’épargne en actions classique, dont le plafond de versement s’élève à 75 000 euros et qui procure les mêmes avantages fiscaux que le PEA classique.

La troisième mesure adoptée en 2014 a été l’exclusion de certains titres du PEA : il n’est plus possible de placer des droits ou bons de souscription ou d’attribution attachés aux actions, ainsi que des actions de préférences. Une tolérance a été prévue par le législateur pour maintenir les titres de cette nature déjà placés sur un PEA.

La loi Pacte du 22 mai 2019 a assoupli les règles de détention du nombre de PEA par foyer fiscal en permettant aux enfants majeurs de dix-huit à vingt-cinq ans d’ouvrir un PEA, tout en étant encore rattachés au foyer fiscal de leurs parents. Le plafond de versement du PEA jeune est de 20 000 euros et passe à 150 000 euros une fois que son titulaire possède son propre foyer fiscal.

La loi Pacte a également assoupli les règles de fonctionnement du PEA en cas de retrait. En effet, avant cette réforme, tout retrait réalisé sur un PEA de moins de huit ans entraînait sa clôture automatique et l’impossibilité de faire de nouveaux versements. Désormais il est possible d’effectuer un retrait après cinq ans sans que cette opération ait pour conséquence la clôture du PEA. De nouveaux versements sont même autorisés, dans la limite des plafonds.

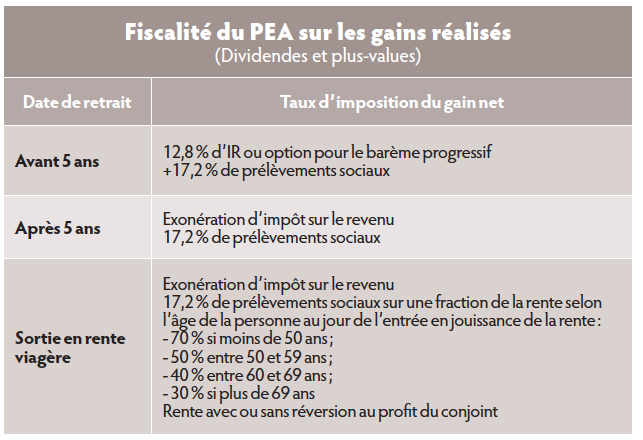

Le législateur a modifié en profondeur la fiscalité applicable sur les retraits avant et après cinq ans (cf. tableau). Enfin, dans le but de stimuler l’investissement envers les petites et moyennes entreprises, le plafond de versement du PEA PME-ETI a été augmenté, pour atteindre 225 000 euros. Pour les personnes qui détiennent un plan d’épargne en actions classique et un PEA PME-ETI, la somme des versements ne doit pas dépasser la limite globale de 225 000 euros (le plafond du PEA classique restant fixé à 150 000 euros).

Le législateur a modifié en profondeur la fiscalité applicable sur les retraits avant et après cinq ans (cf. tableau). Enfin, dans le but de stimuler l’investissement envers les petites et moyennes entreprises, le plafond de versement du PEA PME-ETI a été augmenté, pour atteindre 225 000 euros. Pour les personnes qui détiennent un plan d’épargne en actions classique et un PEA PME-ETI, la somme des versements ne doit pas dépasser la limite globale de 225 000 euros (le plafond du PEA classique restant fixé à 150 000 euros).

PEA et compte-titres ordinaire : complémentaires plutôt qu’adversaires

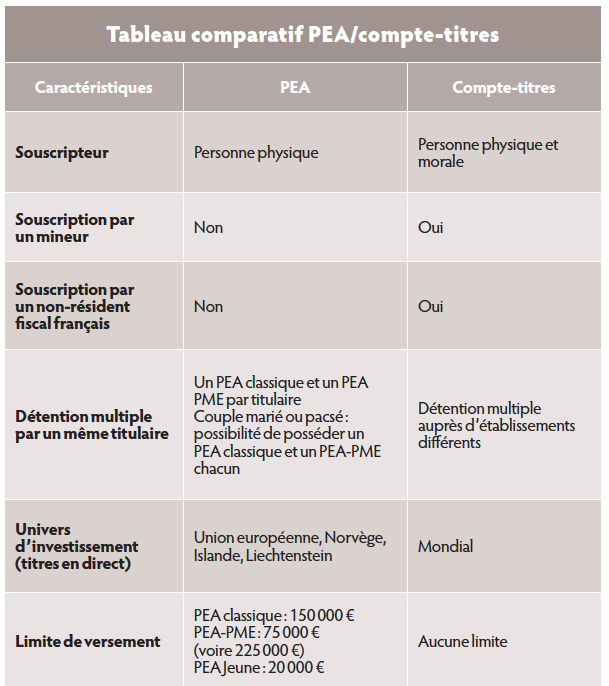

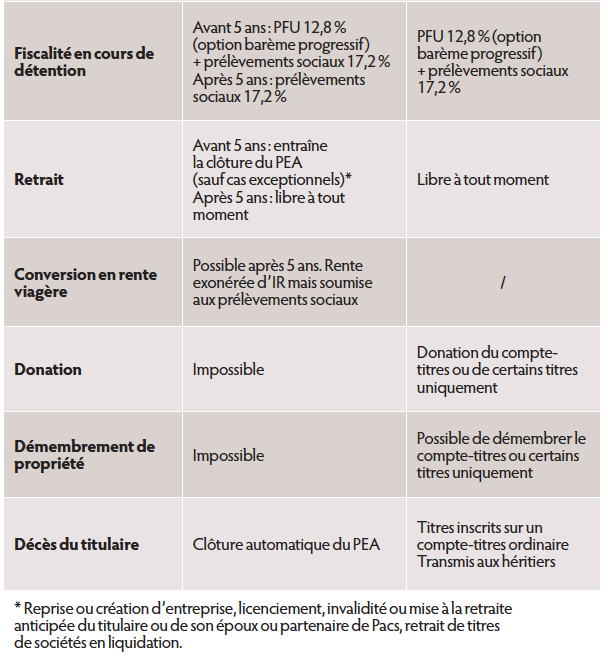

Le PEA et le compte-titres ordinaire peuvent être deux outils d’investissement complémentaires offrant de nombreux atouts pour les investisseurs (cf. tableau ci-contre).

Contrairement au PEA, le compte-titres offre plus de flexibilité en termes d’investissement puisqu’il permet d’acquérir des titres du monde entier, et de fonctionnement (absence de limite de versement, possibilité de détenir plusieurs comptes-titres). En cumulant PEA et compte-titres, les épargnants peuvent tirer des avantages spécifiques de ces deux placements. A titre d’illustration, une stratégie financière pourrait consister à détenir des titres de la zone euro dans un PEA et des titres du reste du monde dans un compte-titres ordinaire.

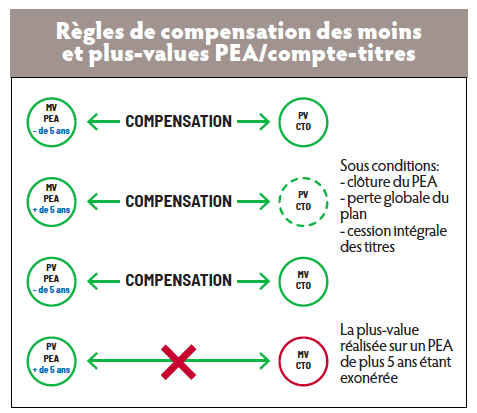

Il sera possible de compenser les plus et moins-values réalisées sur ces deux enveloppes, selon les règles exposées dans l’illustration ci-dessus.

Le PEA : un champ d’investissement plus large qu’il n’y paraît

Plusieurs solutions existent pour s’exposer aux marchés internationaux et diversifier son PEA.

Sociétés dont le siège social est situé dans l’Union européenne, mais cotée hors UE

Pour rappel, un des critères d’éligibilité d’une société dans un PEA est le lieu de son siège social (Union européenne, Norvège, Islande ou Liechtenstein), et non sa nationalité. C’est le cas, par exemple, d’actions américaines, listées au S&P 500, éligibles au PEA, telles que Accenture et Eaton, dont le siège social est situé en Irlande.

PEA et ETF, une alliance gagnante pour investirà l’international

Le PEA offre diverses options d’investissement, telles que les actions, les titres vifs et les ETF (Exchange-Traded Fund) mais son principal inconvénient réside dans le choix de sélection des titres éligibles, limité aux sociétés de l’Union européenne. Les ETF présentent un avantage important car ceux qui sont éligibles au PEA permettent une exposition aux marchés mondiaux, tels que le S&P 500 ou le Nasdaq-100. Les ETF offrent ainsi une diversification géographique d’un portefeuille détenu au sein d’un PEA.

Cependant pour élargir l’accès aux ETF, le compte-titres en complément du PEA permet d’accéder à d’autres ETF. En effet, il y a plus d’ETF internationaux éligibles dans un compte-titres, tandis que seuls quelques-uns des ETF proposés par les principaux fournisseurs permettent d’avoir une exposition aux marchés internationaux, américains ou japonais dans un PEA : MSCI World, S&P 500, Nasdaq-100, Topix.

Détention de titres non cotés dans un PEA

La détention de titres non cotés au sein d’un PEA présente des avantages fiscaux sous certaines conditions spécifiques. Le titulaire du plan, son conjoint, son partenaire de Pacs, leurs descendants et leurs ascendants ne doivent pas détenir plus de 25 % des droits dans les bénéfices de la société dont les titres figurent sur le plan, au jour de l’acquisition des titres, ainsi qu’au cours des cinq années précédentes.

Une spécificité concerne les dividendes issus de ces titres. Ils bénéficient d’une exonération partielle de l’impôt sur le revenu, à concurrence de 10 % de la valeur totale des placements. Tout excédent est assujetti aux conditions fiscales ordinaires au taux d’IR de 12,8 % (sauf option pour une imposition au barème progressif) et aux prélèvements sociaux, voire éventuellement de la contribution exceptionnelle sur les hauts revenus.

Lors d’un retrait partiel ou total du PEA, les gains nets sont soumis à la fiscalité du plan, indépendamment de la taxation antérieure des dividendes dépassant le seuil exonéré de 10 %. Afin d’éviter une double imposition, des démarches doivent être menées selon le moment du retrait. En cas de retrait avant cinq ans, le contribuable doit déclarer la clôture du PEA, ainsi que le montant des dividendes de titres non cotés déjà soumis aux prélèvements sociaux. Après cinq ans, le titulaire bénéficiant d’une exonération d’IR n’a pas à déclarer le gain, en revanche les prélèvements sociaux doivent être prélevés à la source par le gestionnaire du plan. En cas de double imposition, le contribuable devra faire une réclamation auprès de l’administration fiscale. Il est important de souligner que le plafond de 10 % ne concerne que les dividendes. Ainsi, les plus-values de cession de titres non cotés bénéficient-elles d’une exonération intégrale sans limitation.

Cependant, la cession de titres non cotés dans un PEA, implique une vigilance particulière concernant le paiement du prix de cession. En effet, certaines clauses pourraient entraîner une différence entre le prix de cession indiqué dans l’acte de cession et celui perçu immédiatement sur le compte espèces du PEA, et par conséquent provoquer la clôture du plan.

Des modalités de régularisation sont prévues en cas de :

- paiement différé ou échelonné du prix de vente : la fraction du prix qui sera payée ultérieurement est compensée par un versement réalisé dans un délai de deux mois suivant la vente. La somme n’est pas prise en compte pour l’appréciation du plafond des versements ;

- garantie de passif ou d’actif net avec rétention d’une partie du prix : la fraction du prix qui est retenue est comblée par le titulaire du plan dans un délai de deux mois suivant la cession. Ce montant ne sera pris en considération dans les limites de versements. Si la somme retenue est finalement restituée, elle sera perçue par le vendeur en dehors de son PEA ;

- complément de prix reçu en exécution d’une clause d’indexation : le complément de prix est crédité sur le plan et bénéficie du régime fiscal de faveur du PEA. La somme n’est pas prise en compte dans le calcul du plafond de versement. En revanche, si le PEA est clos lors de la perception du complément de prix, la somme est alors considérée comme une plus-value imposable.

L’éligibilité des titres issus de l’exercice de BSPCE dans un PEA

Rappelons que les bons de souscription de parts de créateurs d’entreprises (BSPCE) ne sont pas éligibles au PEA classique ou PME-ETI.

Dans une décision récente du 8 décembre 2023, le Conseil d’Etat s’est prononcé sur la possibilité d’utiliser les liquidités disponibles sur le plan pour acquérir les titres en exercice de ces bons et les détenir au sein du PEA. La question de la fiscalité lors de la cession reste à éclaircir : l’exonération d’impôt sur le revenu d’un plan de plus de cinq ans sera-t-elle applicable au gain constaté lors de la cession du titre ?

Pour conclure, le plan d’épargne en actions est une enveloppe dont l’attractivité est entretenue par le législateur qui a assoupli son fonctionnement au fil des réformes. La jurisprudence récente démontre également cette même volonté. En maîtriser tous les aspects, permettra d’en saisir le plein potentiel.

Vos réactions