Les gérants actions quantitatifs ne manquent pas de styles

Par Stéphane Levy, Strategist-Head of Innovation chez Chahine Capital

Par Stéphane Levy, Strategist-Head of Innovation chez Chahine Capital

La gestion quantitative appliquée à la gestion actions se développe vivement et a su s’imposer comme une alternative performante et hautement diversifiante à la gestion traditionnelle.

La gestion quantitative permet d’apporter des réponses efficaces et adaptées aux grands défis auxquels sont confrontés les acteurs de l’industrie de l’Asset Management. La traçabilité des prises de position répond favorablement au besoin de transparence et à la montée en puissance de la réglementation, sa capacité à être déployée industriellement permet de maîtriser les coûts et de s’adapter à un monde à taux bas. De surcroît, la gestion quantitative tire avantage de la montée en puissance de la technologie dont elle s’est fait l’alliée naturelle.

Concentrons-nous sur la gestion quantitative appliquée à la gestion actions. Il est dans l’ADN des acteurs quantitatifs actions d’observer et d’analyser le marché sous l’angle stylistique ou factoriel.

Quels sont les différents styles qui composent le marché ?

Décomposer l’univers des actions en styles de valeurs consiste à regrouper les titres selon leurs caractéristiques fondamentales ou comportementales. Nous décomposons le marché en quatre styles primaires. Trois sont fondamentaux, le quatrième est comportemental.

Le premier style (ou facteur) fondamental est la Value qui réunit les titres les moins chers en termes de multiple de valorisation (ratio cours/bénéfice par action, ratio cours/actif net par action, par exemple).

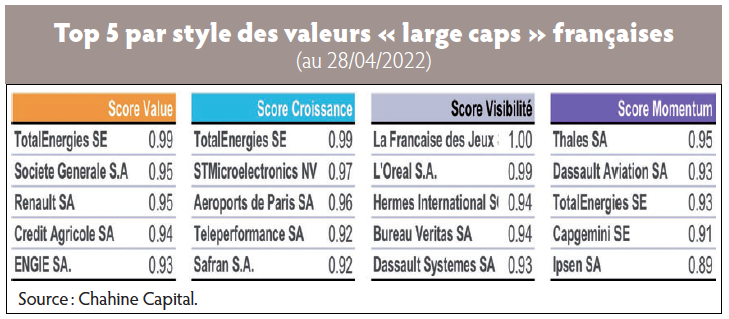

Les deux autres facteurs fondamentaux regroupent donc toutes les autres sociétés, celles qui ne sont pas Value, et qui sont donc chères et fortement valorisées – ces valeurs peuvent être de deux natures différentes ; des sociétés solides, sans dettes, à cash-flow visibles et récurrents que l’on qualifie parfois de proxy-bonds (quasi-obligations) – il s’agit là de valeurs de visibilité ; des sociétés qui bénéficient d’une croissance bénéficiaire significative, constituent le segment croissance ; enfin, le style Momentum, purement comportemental consiste à regrouper les valeurs qui disposent de la meilleure dynamique boursière du moment basée sur l’observation des performances moyen terme (de six mois à un an) – ce dernier style est par essence évolutif et s’adapte au régime de marché dominant (cf. « Top 5 par style des valeurs « large caps » françaises »).

Quel est l’intérêt d’une telle segmentation de style ?

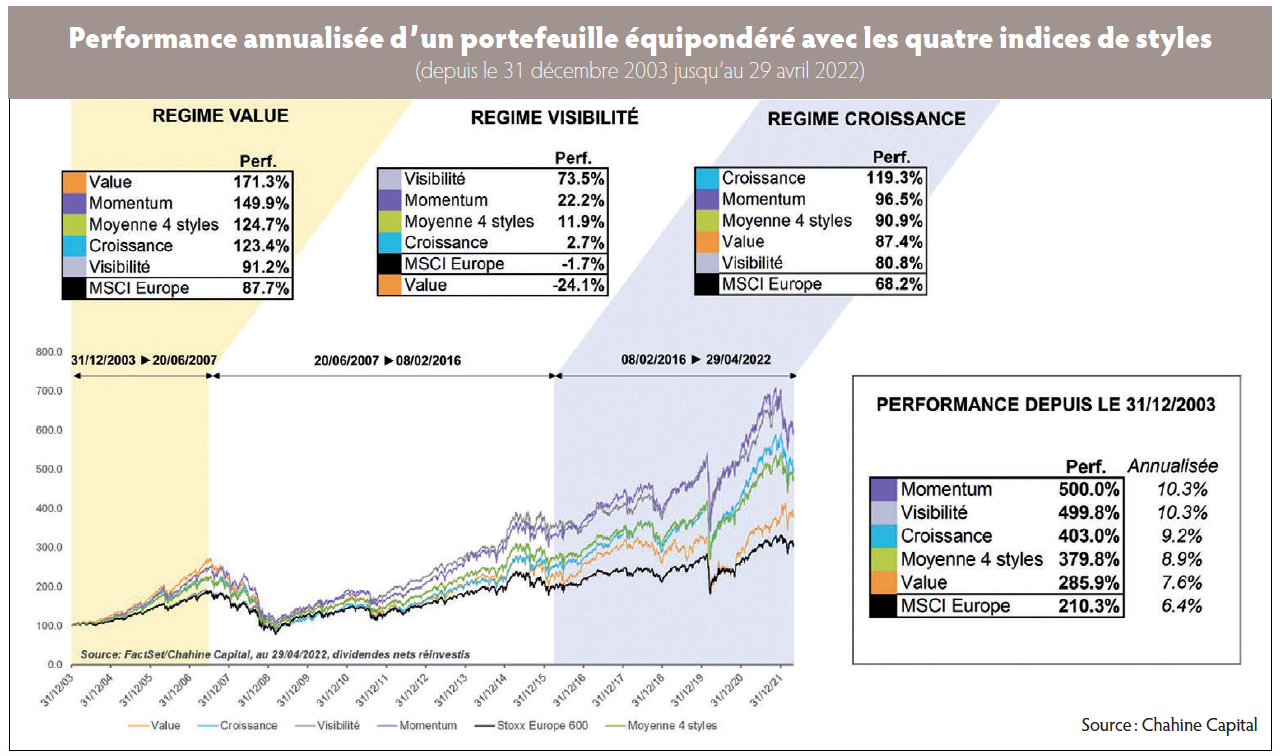

La décomposition en styles permet de générer de la surperformance (alpha) par rapport au marché pris dans son ensemble. L’observation de nos indices propriétaire de style le démontre. Ces indices, très académiques, regroupent chaque mois les cent valeurs « large caps » les mieux notées dans leurs styles respectifs (Value, croissance, visibilité et Momentum). Sur longue période (depuis fin 2003), les quatre indices de styles surperforment le marché. La performance annualisée d’un portefeuille équipondéré de ces quatre indices de style affiche une performance annualisée de + 8,9 %, contre + 6,4 % pour l’indice MSCI Europe depuis le 31 décembre 2003 (cf. graphique « Performance annualisée d’un portefeuille équipondéré avec les quatre indices de style »).

La sélection des titres les plus typés du marché permet ainsi de générer un alpha annualisé de deux cent cinquante points de base.

L’espérance d’alpha d’un titre typé, qui se démarque stylistiquement, et qui est sélectionné par l’un de nos quatre indices de style, est donc supérieure à l’espérance d’alpha moyenne d’un titre lambda du marché. Il s’agit là d’un pur effet de sélection de valeur (stock-picking). On constate également que la hiérarchie des styles peut être très évolutive dans le temps. Ainsi, la Value fut le style le plus performant au début des années 2000, avant de sous-performer depuis la crise de Lehman.

Pour le style visibilité, c’est plutôt l’inverse. Seul le style Momentum réussit à battre nettement l’indice MSCI Europe lors des différentes phases de marché. Il se place systématiquement à la deuxième place dans la hiérarchie des styles lors des trois périodes mises en avant depuis 2003, et démontre ainsi sa capacité à s’adapter à des configurations différentes.

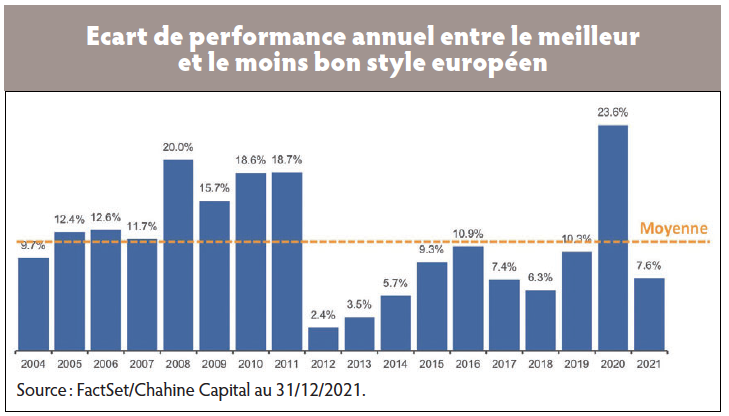

Par ailleurs, le Momentum s’avère le style le plus performant sur long terme, avec une performance annualisée de 10,3 %, contre 6,4 % pour l’indice depuis fin 2003. Notons enfin, que la moyenne des quatre styles reste invariablement au-dessus de l’indice de référence européen lors de ces trois périodes correspondant à des régimes de marché différents. Par ailleurs, si l’on observe l’écart de performance annuel moyen entre le meilleur et le moins bon style, on constate que cette dispersion annuelle moyenne est de +11,5 %, ce qui est considérable (cf. graphique « Ecart de performance annuel entre le meilleur et moins bon style européen »). C’est supérieur à la performance annuelle moyenne de l’indice MSCI Europe NR sur la même période (+ 8,4 %).

Choisir le bon style est donc absolument clé pour l’allocataire d’actifs ou le gérant actions. Disposer d’un savoir-faire d’allocation flexible aux différents styles est par conséquent une puissante source potentielle d’alpha complémentaire.

Caractéristiques principales des différents styles

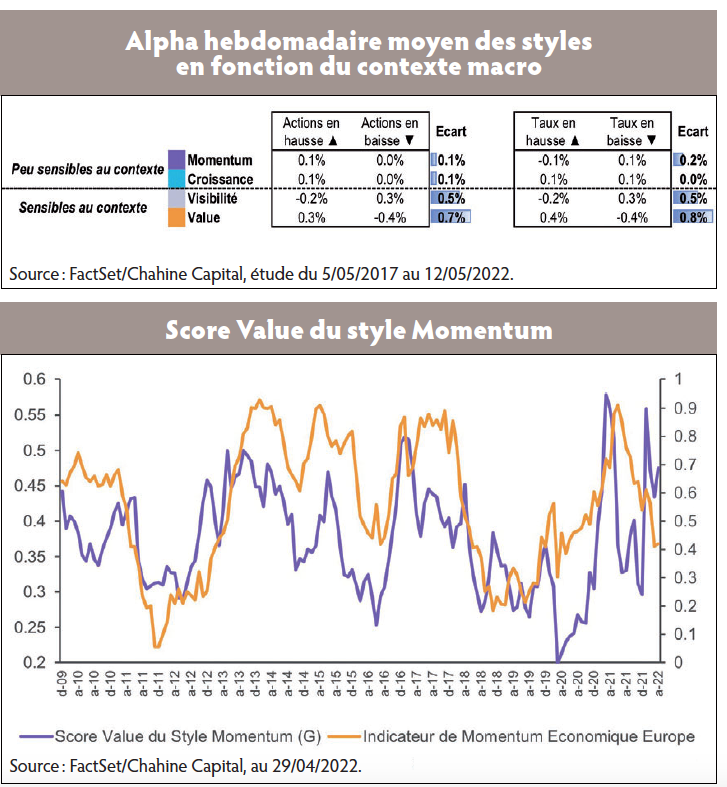

L’observation historique des indices de styles apporte de nombreux enseignements sur la sensibilité de ces derniers aux régimes macroéconomiques qui se succèdent (cf. illustration « Alpha hebdomadaire moyen des styles en fonction du contexte macro »).

Alors que les styles Momentum et croissance s’avèrent peu sensibles au contexte, les styles Value et visibilité ont des comportements qui dépendent grandement de l’environnement macroéconomique et des configurations de marché. La Value a tendance à surperformer, quand les indices actions grimpent : il s’agit d’un segment à haut beta. La Value est également favorisée par la hausse des taux.

C’est l’inverse de la visibilité, dont la nature est défensive, du moins en relatif. C’est pourquoi, la croissance et le Momentum ont été capables de surperformer dans les trois sous-périodes distinctes depuis fin 2003, ce qui n’est pas le cas de la Value ou de la visibilité qui peuvent être fortement et durablement sous-performants dans des environnements adverses.

Les styles croissance et Momentum apportent une dimension « tout terrain » qui provient de leur capacité à se renouveler. La croissance regroupe par définition les valeurs à forte croissance du bénéfice et du chiffre d’affaires. La composition de la croissance évolue donc au cours du temps, et va naturellement sélectionner des valeurs cycliques dans des environnements de forte croissance économique en complément de sociétés de croissance séculaire incluses dans les grandes thématiques du digital, de la logistique, de la distribution Internet ou de l’économie verte. Le Momentum a également la capacité de faire sa mue au gré du cycle économique. Quand le Momentum économique accélère, le style Momentum va avoir tendance à privilégier les titres Value à haut beta et cycliques (cf. illustration « Score Value du style Momentum »).

De l’académique à la pratique

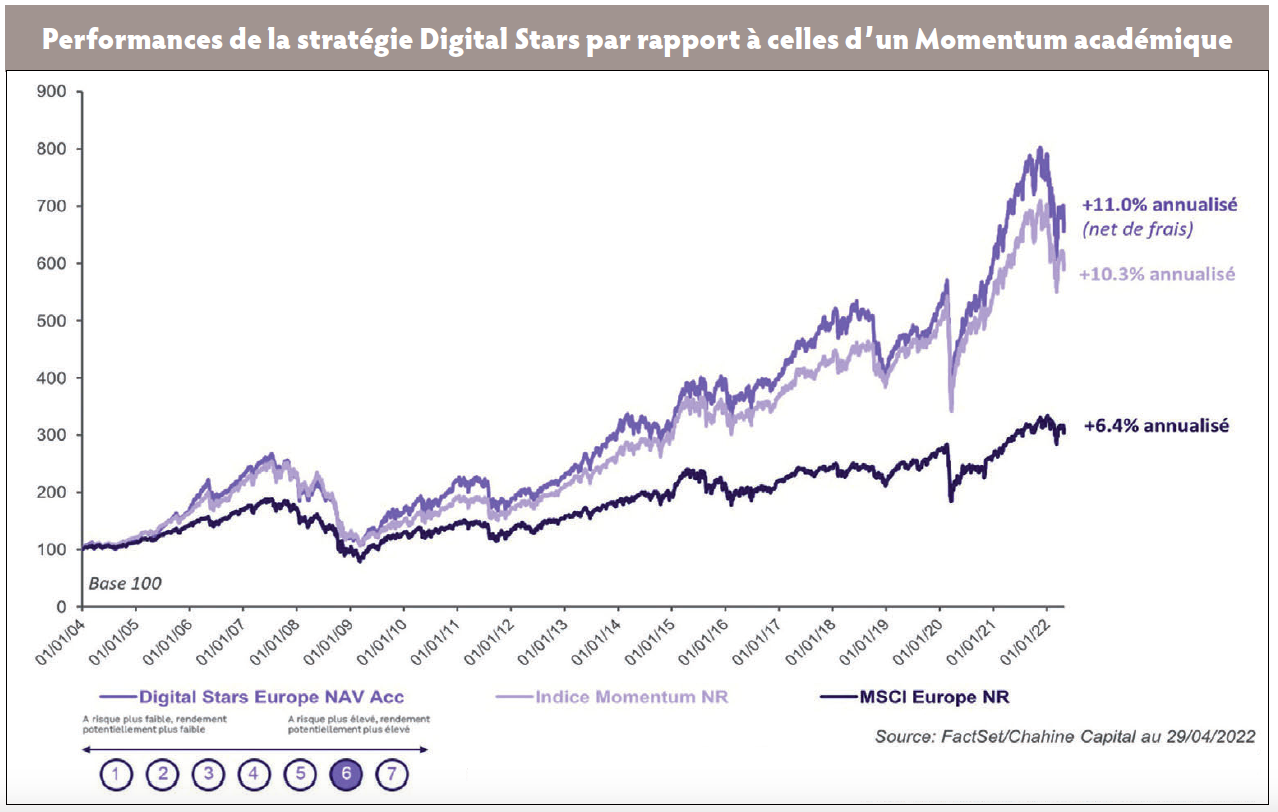

Les gestions quantitatives accordent une grande importance à la recherche, avec l’objectif de faire progressivement évoluer les modèles et d’exploiter une puissance de calcul qui n’a de cesse de croître. C’est ce que nous mettons en œuvre chez Chahine Capital depuis plus de vingt-trois ans afin d’améliorer en continu notre stratégie Momentum « Digital Stars ». Cette dernière se démarque du Momentum académique en intégrant de nombreuses nuances et spécificités, tout en conservant son caractère simple et interprétable. Ainsi, outre le momentum de cours (privilégiant les titres dont la dynamique boursière est positive), un deuxième type de Momentum à la dimension plus fondamentale est pris en compte : le Momentum de bénéfices qui consiste à exploiter la dynamique de révision des perspectives bénéficiaires par le consensus des analystes de chacune des mille cinq cents valeurs liquides que compte le marché européen des actions. Par ailleurs, la stratégie intègre, depuis octobre 2019, une optimisation par de l’intelligence artificielle qui permet d’améliorer la réactivité du modèle.

Enfin, des procédures spécifiques de type « coupe-circuit » sont intégrées afin de réduire les paris actifs et de prendre ses gains relatifs quand la stratégie est jugée statistiquement en surchauffe au terme d’une période de surperformance significative.

Ces aménagements spécifiques permettent à la stratégie Digital Stars d’afficher des performances historiques supérieures à celles d’un Momentum académique (cf. graphique « Performances de la stratégie Digital Stars par rapport à celles d’un Momentum académique »).

Quels styles privilégier dans le contexte actuel ?

Le Momentum doit être considéré comme une solution de long terme performante qui a structurellement sa place dans une allocation diversifiée actions Europe en raison de son caractère tout terrain et de sa capacité à s’adapter à des régimes de marché évolutifs. Nul besoin de le « timer ».

En effet, le Momentum bénéficiera de sa capacité à capter les différentes tendances des marchés, puis à souffrir temporairement lorsque celles-ci se retourneront, ce qui est par nature très difficile à anticiper. Plus les tendances seront durables, plus la stratégie aura tendance à être profitable.

De plus, le Momentum, dans la mesure où il ne peut être mis en œuvre que de manière quantitative, dispose d’un fort pouvoir diversifiant vis-à-vis des gestions traditionnelles qui restent aujourd’hui dominantes dans l’offre de gestion active actions.

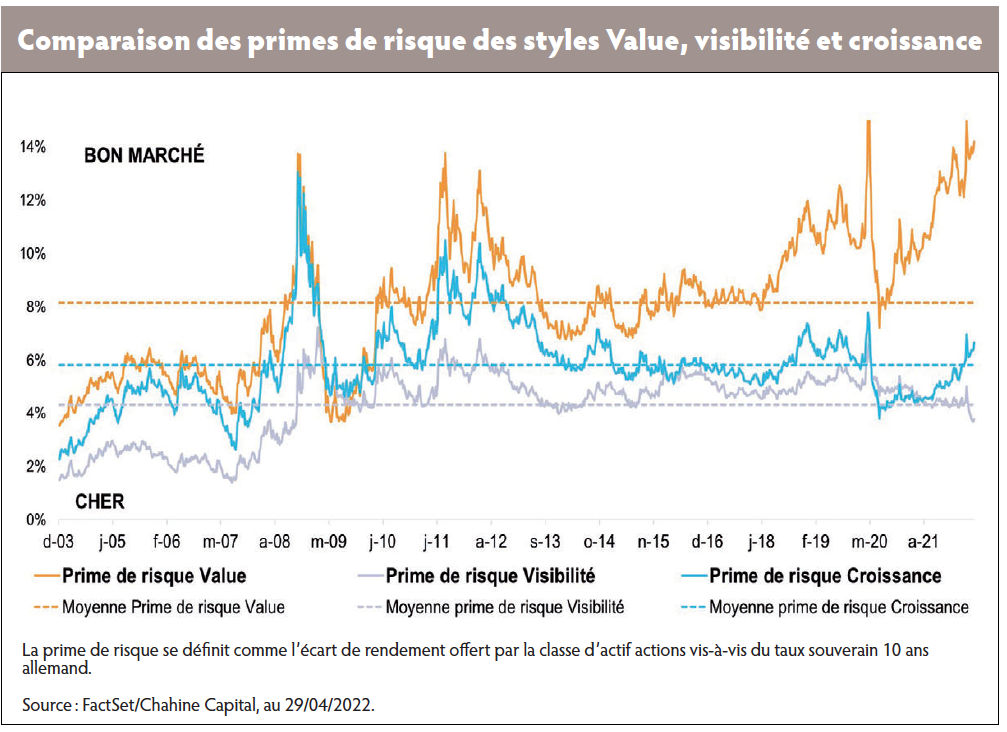

En complément, le style Value nous semble toujours attractif en raison de l’environnement reflationniste qui domine. De plus, il se démarque fondamentalement par sa forte décote au regard des standards historiques. La prime de risque aujourd’hui offerte par ce segment du marché (cf. graphique « Comparaison des primes de risque des styles Value, visibilité et croissance » ci-contre) est très généreuse comparée à la moyenne depuis 2000 (+ 14,2 % vs + 8,1 %).

A l’inverse, le style visibilité, qui regroupe les valeurs défensives de type « Proxy-bonds », que l’on retrouve essentiellement dans les secteurs agroalimentaire, santé et biens de consommation, nous apparaît aujourd’hui surévalué et à risque dans un contexte haussier sur les taux, même si ce style a récemment profité en relatif de la crise ukrainienne en raison de caractère défensif.

Enfin, la croissance, dans laquelle on retrouve actuellement de nombreux dossiers cycliques, permet encore de viser des niveaux de croissance bénéficiaire compris entre 25 et 30 % sans excès de valorisation, et devrait profiter dans les prochains mois de la forte transformation de l’économie et de nos modes de consommation, ainsi que des plans de relance européens qui visent à améliorer notre indépendance énergétique, militaire et sanitaire.

Vos réactions