Marchés boursiers : 2020, fin de cycle ou début de cycle ?

L’accélération haussière des marchés fin 2019 a pris les investisseurs et les observateurs de cours. Comment investir sur des marchés actions (généralement) au plus haut ou proches des plus hauts historiques alors qu’on nous promet un ralentissement de fin de cycle, voire un crash pour les trimestres à venir ? Une analyse de la Financière Arbevel.

Les optimistes nous promettent encore une à deux années de croissance avant cette récession, mais face à des marchés actions globalement bien valorisés, cette perspective n’est pas réellement réconfortante.

Pour les plus pessimistes, les banques centrales ont alimenté une bulle, qui éclatera avec violence, quand les marchés se résigneront à la récession mondiale qui nous pend au nez.

Pourtant, difficile de voir, contrairement à l’époque de la bulle internet, une exubérance irrationnelle des valorisations même si certains secteurs (comme le « Private Equity mainstream ») sont sans doute trop chers.

Les valeurs cycliques (secteur automobile en tête), baromètres naturels de la conjoncture, semblent également bien loin de leurs plus hauts. C’est au final le chômage, proche de ses plus bas historiques dans l’ensemble des zones, qui alerte le plus les investisseurs. En effet, un chômage au plus bas traduit généralement une euphorie, une inflation salariale et une perte de compétitivité à venir, et finalement une récession généralisée.

Et si cette baisse du chômage était structurelle et non conjoncturelle ? Si les récessions industrielles n’avaient plus vocation à provoquer systématiquement des crises globales ?

Comment expliquer l’absence de récession au cours des 10 dernières années et comment investir dans ce nouvel environnement ?

2018-2019, fin de cycle ?

L’année 2018 aura été complexe sur les marchés financiers. D’un côté, si on considère l’absence de baisse des profits des entreprises, la correction de fin d’année aura été sévère voire violente. D’un autre côté, nous aurons rarement observé une telle plongée des indicateurs manufacturiers, signaux habituels d’une récession, avec une telle tenue des marchés (qui n’ont globalement baissé que de 25% fin 2018 avant de tout récupérer le trimestre suivant).

Ainsi le rôle d’anticipation des marchés, qui est souvent moqué, s’est avéré correct, puisque la récession industrielle, conséquence entre autres de la guerre commerciale, est bien arrivée. Mais les marchés ont sur-anticipé puisque cette contraction de l’activité manufacturière ne s’est pas transmise au reste de l’économie, et, au final, aucun pays n’a été en récession en 2018 au sein des zones développées, et en 2019, seuls le Japon ou l’Allemagne ont vu leur croissance tendre vers un niveau nul.

Avec une croissance de +2,3% en 2019 contre +2,9% en 2018, les Etats-Unis sortent grand vainqueur de cette période. Cette domination économique (pour peu qu’on décide de ne pas s’intéresser au déficit, ce qui est clairement le mode de fonctionnement actuel des économistes et des marchés) s’est traduite dans les performances boursières.

L’Europe (particulièrement hors Allemagne) s’est également montrée résiliente avec une croissance de +1,2% en 2019 contre +1,9% en 2018, ce qui reste toutefois proche du potentiel.

Cette récession industrielle a presque tout eu d’un retournement de cycle traditionnel :

• Secteur cyclique en souffrance après des années record (Cf. Automobile).

• Baisse de taux de la quasi-totalité des banques centrales qui pouvaient le faire et relance des politiques non conventionnelles, assumées ou non.

• Chômage au plus bas.

Pourtant, la contamination traditionnelle au secteur des services pour entraîner une récession globale n’a pas eu lieu.

Il s’agit selon nous, potentiellement, d’un changement structurel qui pourrait nous accompagner pendant des années (sinon des décennies). Il convient donc de l’analyser pour comprendre ce qui a profondément changé dans la structure de l’économie des pays développés au cours de la décennie.

Pourquoi un impact aussi faible de la récession manufacturière ?

Depuis les années 90, la France, comme nombre de pays développés, a subi les délocalisations massives et des créations d’emplois industriels en berne.

Dans le même temps, elle a su développer des savoir-faire clefs dans les métiers de services (surdéveloppement des métiers du secteur numérique, du conseil, etc…) pendant que les Etats-Unis connaissaient une évolution similaire dans la direction, mais beaucoup plus violente dans les faits, avec l’émergence de la Silicon Valley.

C’est donc graduellement, et sans à-coup, que le poids de l’industrie des services n’a fait que progresser au fil des années, tandis que l’impact de l’industrie manufacturière est de plus en plus limité.

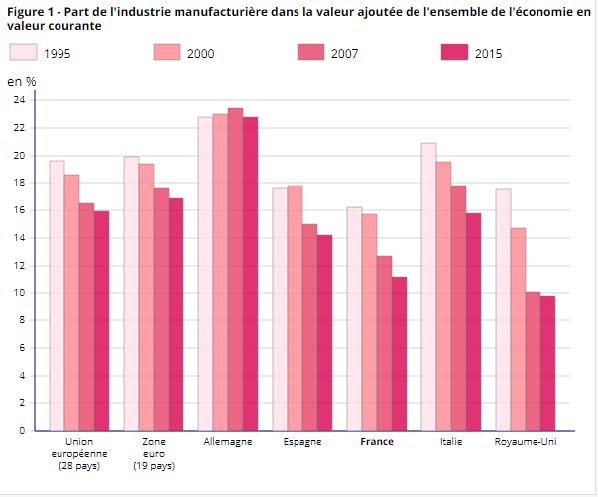

Source : Eurostats

Ainsi, sur les vingt dernières années, le poids de la manufacture dans la valeur ajoutée européenne n’a fait que baisser en Union Européenne diminuant de 20% dans la zone (mais de près de 30% hors Allemagne). La France et le Royaume-Uni font figures de champion dans ce domaine.

Sans surprise, l’impact d’une récession manufacturière (commandes industrielles en baisses, PMI Service sous les 50) a donc un impact de plus en plus limité au fil des années. D’une part, l’impact purement comptable au sein de la croissance du PIB est mathématiquement plus faible, d’autre part, l’impact sur le chômage est de plus en plus faible (le nombre d’emplois mis en difficulté étant naturellement de plus en plus faible).

Dans le même temps, la structure de l’emploi n’a pas significativement évolué en Allemagne et c’est donc sans surprise que c’est le seul pays de la zone euro qui « flirte » avec la récession au cours des derniers trimestres.

L’évolution est sensiblement équivalente aux Etats-Unis avec une baisse de 25% sur 20 ans de la part de la manufacture. Et en conséquence, une croissance du PIB qui s’est fort bien accommodée d’une chute de l’indice ISM Manufacturier d’une ampleur très impressionnante et qui aurait été catastrophique pour l’économie américaine il y a quelques décennies de cela.

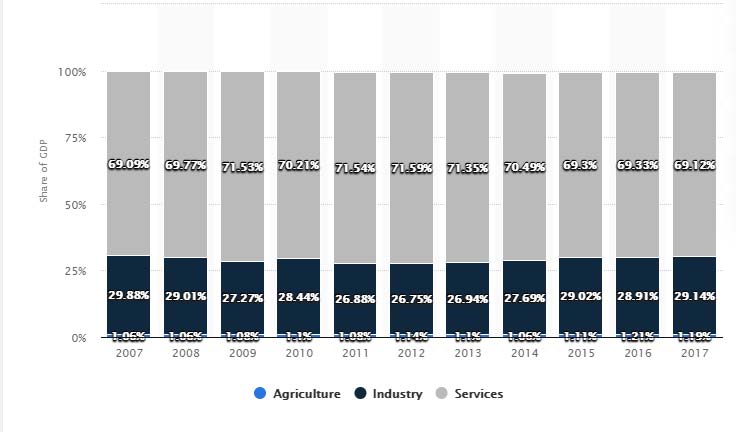

Part de l’industrie dans le PIB japonais

Source : Statista 2020

A l’inverse, le Japon, comme l’Allemagne, n’a pas vu son exposition au secteur manufacturier baisser avec les années, il a donc été sensible à la baisse du commerce mondial.

Au final, la première explication du faible ralentissement de la croissance au sein des pays développés est la baisse constante de la part de l’industrie manufacturière dans l’économie mondiale.

Les services, nouveau vecteur de résilience ?

• Services de plus en plus récurrents pour les particuliers (Netflix, Deezer, etc…)

• Pareil pour les entreprises : Windows 365, leasing, etc…

• Publicité en récurrent plutôt que discrétionnaire (Google plutôt que grande campagne star)

Les services ont pris une part de plus en plus importante dans la société moderne, avec un impact significatif sur les consommateurs comme sur les entreprises.

Les particuliers ont vu leurs habitudes de consommation se modifier de manière radicale au cours des dernières années avec l’émergence des abonnements.

Ainsi, à la consommation discrétionnaire des années 2000 (dépenses importantes après une bonne période, budget resserré dans les moments plus difficiles) se substitue une consommation plus récurrente et plus lissée. Les abonnements à Netflix/Spotify, les locations de véhicule longue durée, aux services de jeux vidéo (PS Plus, Stadia), rendent la consommation de plus en plus visible, de moins en moins erratique.

Ainsi, la cyclicité des services à destination des particuliers a diminué nettement au cours des années, augmentant fortement la résilience de l’économie globale, dans un contexte où le consommateur reste le soutien principal à la croissance (aux Etats-Unis comme en France).

Le constat est le même pour les entreprises. Si une partie importante des services à destination des entreprises reste structurellement liée à l’activité (transport par exemple), l’utilisation des services est également devenue de plus en plus récurrente.

De nombreux achats comptants se font désormais par des abonnements (Windows 365, leasing et contrats de maintenance sur les photocopieuses). D’autres dépenses importantes sont remplacées par des récurrences (les budgets « publicité » pour des grandes campagnes sont de plus en plus arbitrés vers des campagnes de référencement ou de ciblage).

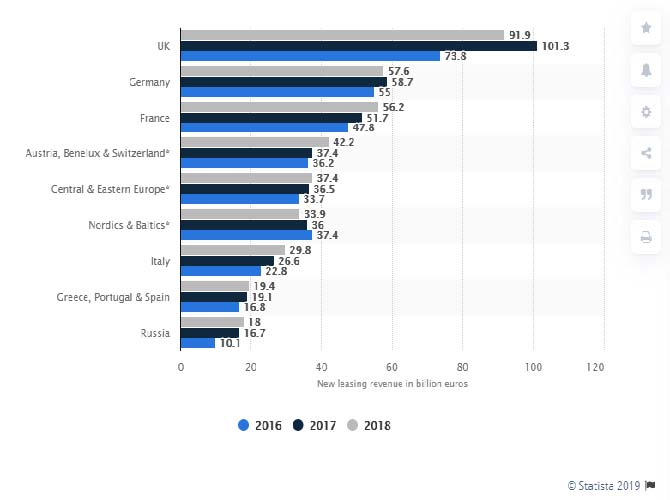

De la même manière, en dehors de l’Allemagne où la diminution des ventes de véhicules a un impact fort, on observe une récurrence de plus en plus importante des recours au leasing (hausse de près de 20% en deux ans).

Cette récurrence de plus en plus forte des services a deux impacts positifs. Au niveau microéconomique, cela donne des entreprises de plus en plus stables et lisibles avec une visibilité croissante sur leur chiffre d’affaires. Ainsi, les entreprises sont plus nombreuses à passer au « SaaS » (Software as a Service). Les marchés ont apprécié cette évolution avec des niveaux de valorisations qui ont progressé sur ce type de société, en ligne avec la thématique actuelle de recherche de croissance visible.

Au niveau macroéconomique, ces différentes évolutions montrent que l’économie est de plus en plus stable avec des services récurrents et moins sensibles à la conjoncture économique.

Reste que le point théorique de contamination de la récession industrielle au secteur des services reste la hausse du chômage qui ne s’est pas matérialisée, loin de là, au sein des pays développés.

Mais cette contagion va-t-elle avoir lieu dans les années à venir ? Le chômage, la courroie de transmission… en grève ?

Les investisseurs, contrairement aux politiques, sont toujours préoccupés par une forte baisse du taux de chômage. Ainsi, le fort emploi du moment, dont il convient de se féliciter, a historiquement entraîné de fortes hausses de salaire, une perte de compétitivité, et au final, un retour du chômage. Ainsi, le plein-emploi (c’est-à-dire un chômage qui atteint le taux structurel) que l’on retrouve dans la majorité des pays développés serait-il un signal avancé de récession ?

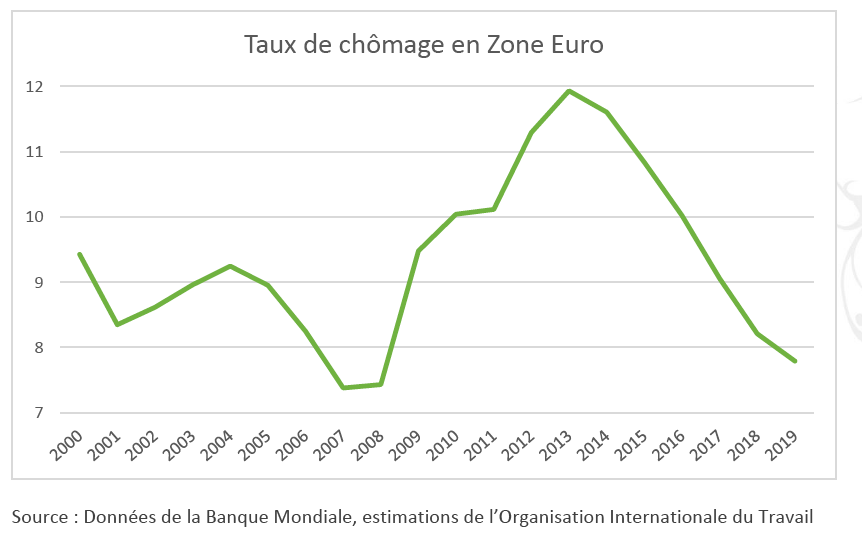

Si la question est légitime, les faits lui donnent clairement tort. Un regard rapide sur le taux de chômage montre que celui-ci progresse naturellement pendant une récession industrielle, avec une baisse de la production qui entraine nécessairement un ajustement des capacités de production.

La récession consécutive à la bulle internet a vu le chômage européen passer de 8,5% à 9,5% des actifs. Plus violentes, la crise financière et ses stigmates de la crise souveraine ont radicalement fait basculer la zone euro dans le chômage de masse (de 7,2% en 2007 à 12,2% en 2013).

Comment expliquer dans ces conditions que la récession industrielle de 2018-2019, également violente, n’a eu aucun impact sur le chômage en Europe ? Et atteigne même un plus bas historique en Allemagne ?

Notre thèse est que la baisse du taux de chômage, engagée depuis quelques années, n’est pas un mouvement conjoncturel et cyclique, mais plutôt un mouvement structurel qui va durer encore quelques années, voire quelques dizaines d’années.

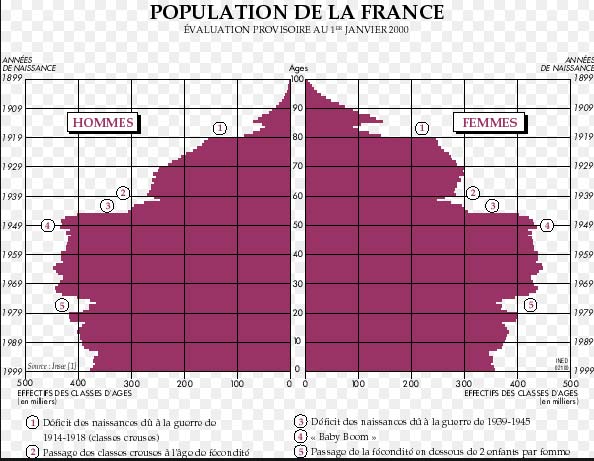

En effet, une analyse de la pyramide des âges nous éclaire sur le sujet et montre que la tendance actuelle va se prolonger :

Un point nous frappe sur la pyramide des âges en France en 2000 : celle-ci est « relativement » plate entre 0 et 54 ans, pour s’effondrer ensuite très rapidement.

Ce n’est guère surprenant. Il n’y a eu que très peu de naissances entre 1938 et 1946 en raison de la seconde guerre mondiale, avec le bien connu « Baby-Boom » ensuite. En conséquence, en revenant sur la période 2000-2015, une population en âge de prendre sa retraite extrêmement limitée qui fait face à une quantité d’arrivants sur le marché de l’emploi très fournie. Et au final, un marché de l’emploi saturé, avec un taux de chômage qui progresse fortement et les conséquences économiques et sociétales qui en découlent.

L’Allemagne, qui n’a pas connu de « Baby-Boom », voit moins d’arrivants sur le marché, et subit moins cet effet (dont les effets secondaires dans l’équilibrage des retraites se fera sentir pourtant dans les années à venir).

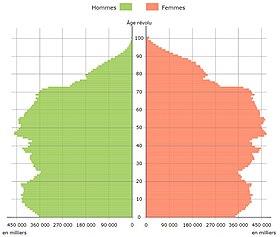

Revenons à la situation actuelle avec une pyramide des âges qui date de 2018, la courbe est désormais plate jusqu’à 70 ans, et décroissante entre 0 et 10 ans.

On peut en déduire aisément les prévisions suivantes :

• Le nombre de nouveaux retraités va être très important et faire baisser régulièrement le taux de chômage, d’autant que les seniors, moins mobiles, sont particulièrement touchés dans les bassins qui ont souffert de la baisse graduelle des activités industrielles en France.

• Cette population âgée va augmenter régulièrement les besoins en termes de services, de santé … entraînant davantage d’activité, et donc moins de chômage.

• Les arrivants sur le marché du travail vont diminuer graduellement jusqu’à 2040 (et au-delà sauf reprise de la natalité), prolongeant cette tension.

Il est donc peu probable, sauf choc systémique, d’assister à un retour du chômage dans les années à venir. Au contraire, la difficulté des entreprises à recruter, que nous rencontrons chez Financière Arbevel, va se poursuivre et s’intensifier.

Autre effet, le pouvoir d’achat devrait progresser avec les salaires à mesure que le marché de l’emploi sera en faveur des salariés. Les risques d’inflation salariale favoriseront le pouvoir d’achat et donc à terme, les hausses de taux. Les entreprises innovantes et disposant de « Pricing Power » seront également plus à même de faire face à ces hausses salariales.

C’est donc une nouvelle donne économique qui s’offre à nous pour les années à venir, bien loin du début du XXIe siècle et la crise permanente du chômage.

Comment se positionner dans cet environnement ?

Marché : Comment investir dans les années à venir ?

Vers des tensions de plus en plus importantes sur les marchés de l’emploi

Alors que les tensions salariales commencent déjà à se matérialiser dans la plupart des pays développés, ce phénomène va venir s’accélérer dans les années à venir avec un risque sur les marges pour les entreprises qui ne peuvent pas refléter ces hausses de coût dans les prix de vente de leurs produits.

- Investir dans les services

- Eviter les secteurs liés à l’emploi (Distribution, Banques…)

- Investir dans le « Pricing Power »

Vers une demande de services en hausse pour les seniors

L’émergence d’une classe de retraités massive au fort pouvoir d’achat (revenus élevés, souvent propriétaires de leur résidence principale) va venir soutenir la consommation mais aussi créer une nouvelle demande dans le secteur des services (non délocalisable). La thématique santé va également en profiter.

- Investir dans les secteurs qui profitent du vieillissement de la population (services

- Investir dans la santé

Vers une prise en compte exponentielle du sujet environnemental

Les demandes récurrentes de la Banque Centrale Européenne d’un effort de relance budgétaire massif des états européens s’est longtemps heurté à la réticence allemande et au besoin de retrouver un déficit limité.

L’urgence climatique est venue balayer ce désir d’orthodoxie budgétaire. Les plans de relance « vert » devraient se faire de plus en plus nombreux et ambitieux.

Dans le même temps, la thématique ISR est désormais un axe d’investissement central.

Il faut s’attendre à des plans de « relance verte », à des relocalisations et à une baisse des échanges internationaux en faveur des « circuits courts ».

- Investir dans les infrastructures vertes

- Renforcer chaque année les critères ESG

Vers une course à l’automatisation

L’ensemble des points développés pousse à une hausse accrue de l’automatisation et une attractivité qui reste entière des thématiques disruptives :

Hausse des coûts salariaux => Arbitrage à venir entre salariés et automatisation

Rapatriement de la production (guerre commerciale, prise en compte climatique) => nouvelles capacités de production importantes à mettre en place avec un choix fort sur le modèle

Emergence massive du Saas => Investissement en automatisation impliquant moins de dépenses d’investissements et plus de souplesse. Une option plus pertinente pour remplacer des coûts salariaux

L’automatisation entraine plus de souplesse pour les entreprises et donc un environnement économique moins cyclique pour une spirale vertueuse et vient limiter les hausses salariales.

- Investir dans l’automatisation

- Privilégier les valeurs SaaS

- Continuer à exposer les portefeuilles sur la disruption en général

Vos réactions