Les bâtiments logistiques, une nouvelle classe d’actifs

Par Rémy Bourgeon, président d’Alderan

Par Rémy Bourgeon, président d’Alderan

Pour faire face à une hausse de la consommation mondialisée et aux attentes de clients pressés d’être livrés dans l’heure, la logistique a plus que jamais de beaux jours devant elle. Les bâtiments qui l’abritent deviennent donc une classe d’actifs source d’opportunités d’investissement.

Halle, hangar, dépôt de marchandises, docks, entrepôt, plate-forme logistique, quai de messagerie, plate-forme de distribution urbaine, logistique du dernier kilomètre, trucker, supply chain, stocks, mécanisation et robotisation des tâches logistiques… Cette litanie traduit simplement l’évolution historique d’un bâtiment souvent décrié vers une classe d’actifs immobiliers à part entière, avec ses spécificités et ses acteurs spécialisés, qu’ils soient développeurs, utilisateurs ou investisseurs. Les tendances actuelles du secteur de l’immobilier logistique offrent ainsi de nouvelles opportunités d’investissement.

Les tendances actuelles

Développement du e-commerce

Tout un chacun a commandé « en ligne » et souhaité une livraison à domicile dans des délais de plus en plus courts. Pourtant, le e-commerce en France, même s’il a progressé de 12 % par an en moyenne, entre 2015 et 2019, ne représente encore que 10 % du commerce de détail en 2019. Contre plus de 20 % au Royaume-Uni ! Des marges de progression gigantesques existent donc pour ce secteur particulier de la vente en ligne. Mais afin de mieux servir le client utilisateur de ces plates-formes d’achat en ligne, une logistique de rupture doit être mise en place pour une offre centrée sur le client et non plus sur le seul produit. L’évolution rapide des techniques de vente induit la nécessité de disposer de dizaines de millions d’articles en stocks, livrables le plus souvent en moins de 24 heures, soit à domicile soit dans des lieux de livraison sur mesure pour les clients, avec des outils électroniques, agiles et ergonomiques, permettant le suivi du circuit de livraison.

Et c’est ainsi que ces nouvelles exigences de disponibilité, de rapidité, de fiabilité, d’efficacité, d’agilité, tout en respectant l’environnement par une empreinte carbone diminuée, imposent aux acteurs du commerce et de l’industrie de s’adapter. Ils le font par une refonte complète de leurs schémas directeurs de production et de distribution, par une digitalisation de plus en plus poussée de leur offre de produits, et, inévitablement, par une modernisation des plates-formes logistiques avec un recours accru à l’externalisation logistique auprès de professionnels aguerris, lesquels sont les principaux utilisateurs de ces lieux de stockage et de traitement des flux de distribution.

Développement des plates-formes logistiques

Dans la chaîne logistique, l’implantation de bâtiments logistiques près des bassins de consommations et d’emploi est aujourd’hui devenue incontournable pour répondre aux besoins et demandes exprimés par les clients finaux. Cela est devenu possible grâce à une organisation de la distribution des produits utilisant des bâtiments logistiques ayant leurs fonctions propres et des caractéristiques techniques particulières.

Traditionnellement, on distingue, par simplification, deux types principaux de locaux logistiques : les plates-formes logistiques de grande taille permettant la massification des flux logistiques et les locaux adaptés à une logistique urbaine, communément dénommée « du dernier kilomètre ».

Concernant les plates-formes de grande taille, et selon une enquête conduite par le département logistique France de BNP Paribas Real Estate, juste avant le début du confinement sanitaire, menée auprès d’un panel de développeurs de ce type de bâtiments produisant plus d’un million de mètres carrés d’entrepôts supérieurs à 20 000 m2 par unité, deux tendances clés ont été relevées :

- le développement des plates-formes XXL, favorisé par l’extension des catalogues et de l’offre « market place » correspondant précisément au développement du e-commerce, la réglementation sur les installations classées pour la protection de l’environnement (ICPE) que ces plates-formes doivent respecter et qui crée des normes et des standards pour ce type de bâtiments, les progrès dans les techniques de construction permettant une livraison rapide de l’outil logistique ;

- les atouts majeurs que constituent ces grandes plates-formes : la rationalisation des stocks, l’optimisation du transport, l’optimisation des coûts fixes et la simplification de la gestion, l’accroissement de la productivité et du potentiel d’automatisation.

Concernant les locaux de logistique urbaine, le plus connu (et sans doute le plus ancien) est la plate-forme de tri postal. Son intérêt majeur est d’être inscrite dans le tissu urbain dense pour faciliter la rapidité de la livraison. Suivant cet exemple, et donc à côté des grandes plates-formes de stockages, les logisticiens ont développé des locaux logistiques dits d’éclatement, appelés aussi quais de messagerie. Ces bâtiments ne sont pas destinés à du stockage de longue durée mais, au contraire, à favoriser le dispatching des colis ou palettes en vue de leur acheminement rapide vers leur destination finale (technique du « cross-docking »). L’implantation au cœur des grands bassins de consommation devient stratégique, car elle conditionne la livraison terminale au client via un processus le plus souvent mécanisé à lecture optique accélérant l’éclatement des colis et produits vers leur lieu de collecte par le client, qui peut être le domicile ou le bureau ou encore, un local spécifique où retirer son achat (notion du « click and collect »). Cependant, les quais de messagerie des grands opérateurs logistiques développent des caractéristiques précises (hauteur du bâtiment, profondeur, largeur des cours de manœuvre, taille du foncier, nombre de postes à quais en double, voire triple faces).

Du fait de la raréfaction des fonciers, le développement de nouveaux projets de cette nature se heurte à des oppositions en raison du trafic engendré, de la consommation des espaces et de la concurrence avec d’autres classes d’actifs. C’est pourquoi de nombreux bâtiments d’activités plus classiques, construits en zone d’activités en périphérie des grandes villes, peuvent se transformer en locaux de logistique urbaine, trouver ainsi une deuxième vie d’exploitation et constituer un relais efficace au besoin croissant de distribution rapide auprès des populations comme des entreprises.

Les opportunités d’investissement

Les opportunités d’investissement

L’attrait pour cette nouvelle classe d’actifs, clairement prouvé en 2019 avec plus de cinq milliards d’euros investis dans le secteur de la logistique, s’est poursuivi au début de 2020. Le marché est, certes, porté par la vente de plusieurs grands portefeuilles intéressant de très gros investisseurs, mais il n’exclut pas, tant s’en faut, l’acquisition d’immeubles plus petits, par des investisseurs désireux de diversifier leur patrimoine plutôt que de rester sur les classes d’actifs plus classiques que sont les logements, les bureaux ou les commerces. Et ils ont de bonnes raisons pour investir dans l’immobilier logistique que l’on peut résumer par ces trois critères principaux : qualité croissante des bâtiments ; mutualisation géographique ; critères financiers favorables.

Qualité croissante des bâtiments

La protection de l’environnement et les performances énergétiques de plus en plus exigées conduisent les développeurs et constructeurs à rationaliser leurs coûts de construction en inventant de nouveaux procédés d’isolation, en évitant les pertes de surfaces inutiles, en préservant sur une plate-forme les espaces non imperméabilisés et en agrandissant les volumes plutôt que les surfaces pour accepter l’automatisation accrue des tâches logistiques à l’intérieur de l’enveloppe immobilière. Se créent ainsi des normes de construction standards qui facilitent la banalisation des immeubles et donc la relocation de ceux-ci lors d’une rotation d’utilisateur. Point éminemment stratégique pour un investisseur patrimonial.

A cette caractéristique première de banalisation s’adjoint une recherche architecturale par rapport aux hangars ou entrepôts très basiques. Des cabinets d’architectes se spécialisent dans ce type de bâtiments et y apportent leur créativité dans l’organisation des espaces ou le dessin des zones tertiaires (bureaux, locaux sociaux) où viennent travailler de plus en plus d’employés. Les entreprises utilisatrices sont également soucieuses de l’image que de tels bâtiments portent, souvent visibles des grands axes de communication.

Et si la qualité de construction est présente, le besoin d’entretien et de maintenance est corrélativement moins prégnant. Mis à part les équipements d’extinction automatique (sprinklers) de plus en plus présents dans les grandes plates-formes, ces bâtiments ne comportent que peu d’équipements sophistiqués dont les coûts de remplacement sont très onéreux. Les façades doublées et revêtues de bardage durent de plus en plus longtemps et l’étanchéité des toitures offre également une garantie de durée très longue.

Mutualisation géographique

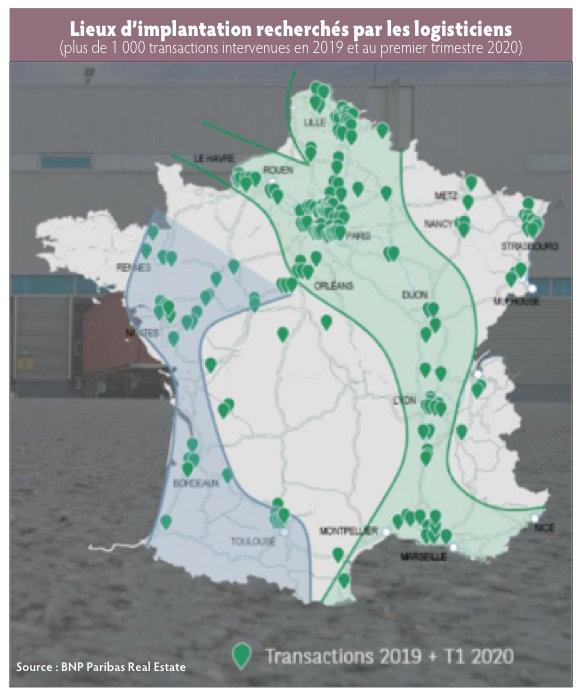

Dans l’organisation logistique française, les lieux d’implantation des locaux logistiques ont longtemps été concentrés sur un axe nord-sud renommé dernièrement « dorsale logistique ».

Dans les années 1980, le Pôle 45, près d’Orléans, a constitué une première implantation logistique significative en dehors de cet axe Lille, Paris, Lyon et Marseille. Avec le développement du réseau autoroutier français, les implantations se sont multipliées, tant à l’Est (corridor Metz-Nancy-Dijon) qu’à l’Ouest avec le développement de l’arc Atlantique, le long de l’A10 et des autoroutes encore plus récentes, à mesure aussi que les liaisons ferroviaires (TGV) et routières améliorées ont permis à de nombreuses villes régionales de devenir des métropoles d’importance, offrant travail et logements à leurs nouveaux résidents (Strasbourg, Rennes, Nantes, Bordeaux, Toulouse, Montpellier).

La carte ci-dessus montre bien ces évolutions en indiquant les plus de mille transactions intervenues en 2019 et au premier trimestre 2020, dessinant ainsi clairement les lieux d’implantation recherchés par les logisticiens.

Et cette diversité de lieux – combinée avec les niveaux pécuniaires des loyers relativement concentrés quel que soit l’endroit du territoire – constitue pour tout investisseur une mutualisation de son risque locatif, critère patrimonial par excellence, avec une quasi-certitude de retrouver un exploitant en cas de défaillance ou de départ d’un locataire en place.

Critères financiers favorables

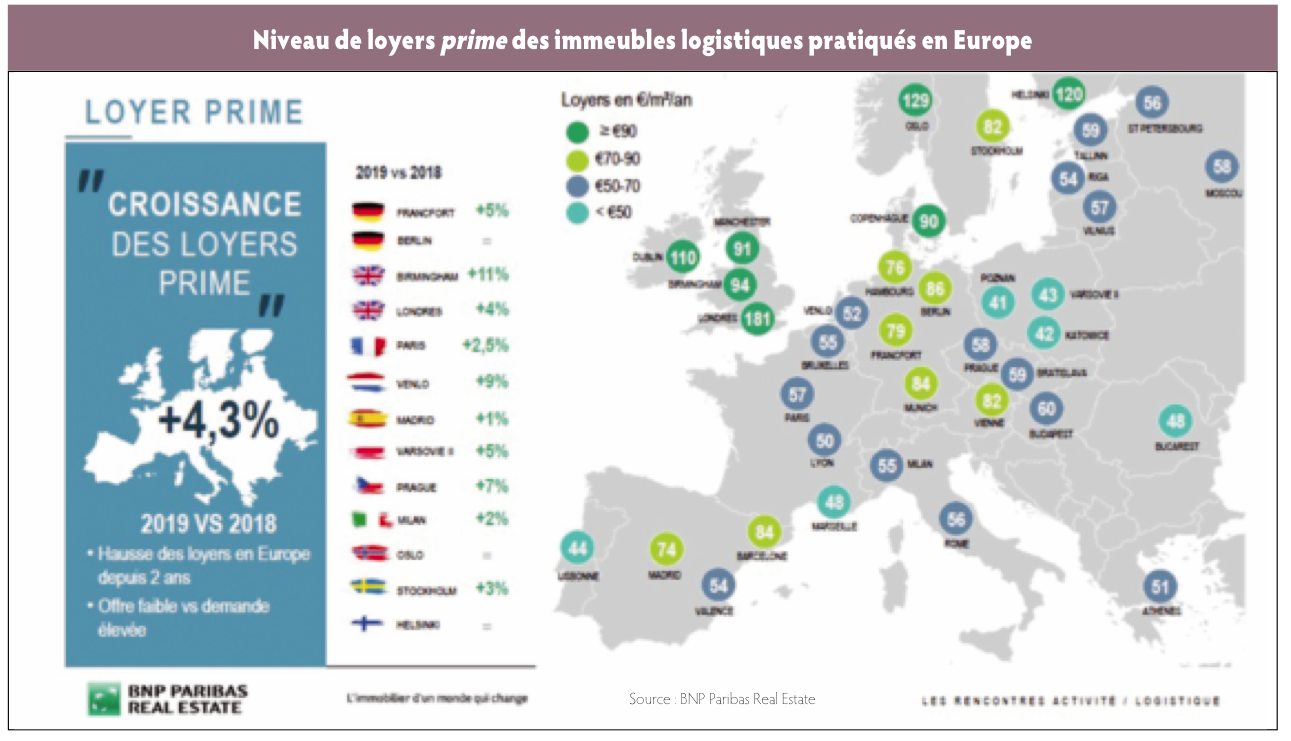

Le niveau des loyers en France est actuellement compris dans une fourchette allant de 50 € à 57 €/m2/an pour des immeubles récents et bien situés. Chez nos voisins européens, à titre d’exemple, ils sont compris entre 79 € et 86 €/m2/an en Allemagne, et même 91-181 €/m2/an au Royaume-Uni. La carte sur les loyers prime pratiqués en Europe (page suivante) est très parlante à ce sujet.

Compte tenu de ces écarts significatifs et des besoins de logistique en croissance, comme cela a été décrit ci-dessus, le niveau des loyers va vraisemblablement augmenter en France. L’augmentation des loyers, en moyenne à l’échelle européenne, a été de 4,3 % entre 2018 et 2019. Rien n’indique un fléchissement en 2020 malgré la crise que nous traversons. Par ailleurs, le taux de rendement immobilier (loyer/coût d’investissement) de ce secteur, même s’il a baissé depuis dix ans, reste supérieur d’environ 100 points de base aux autres classes d’actifs classiques (résidentiel, bureaux ou commerces), permettant d’envisager d’une part, un revenu récurrent compris entre 4 et 6 % selon les localisations, et d’autre part, une appréciation de la valeur des actifs immobiliers dans le temps par l’augmentation mécanique des loyers et dans le cas d’un entretien régulier des bâtiments.

Conclusion

La crise sanitaire actuelle et les mesures qui en découlent (confinement, distanciation sociale, protections, etc.) ont mis en avant le rôle essentiel de la distribution des marchandises dans la vie économique de notre pays.

Du fait de la mondialisation, l’interdépendance des chaînes logistiques est devenue criante. En cas de difficulté d’acheminement des marchandises par le transport maritime ou aérien comme nous le vivons actuellement, des solutions alternatives seront mises en place, pouvant aller jusqu’à une relocalisation des activités stratégiques en matière alimentaire ou pharmaceutique, ou tout simplement pour les produits de première nécessité.

Face à la crise sanitaire, le secteur de la logistique fait preuve d’une grande résilience. Les entrepôts sont restés opérationnels et jouent un rôle vital dans la distribution des biens indispensables. La situation actuelle pourrait même permettre une prise de conscience de l’importance stratégique de la filière et accroître le réseau logistique en France. Avec des fondamentaux financiers favorables (niveau de loyers, rendement plus élevé que la moyenne, faibles coûts d’entretien), des bâtiments de plus en plus performants et une mutualisation du risque sur l’ensemble du territoire, l’immobilier logistique constitue très certainement, dès maintenant, un axe majeur d’investissement et de diversification pour le patrimoine de tout investisseur.

Un expert de l’immobilier d’entreprise

Alderan est une société de gestion créée en 2015 par Rémy Bourgeon. Elle est issue d’un family office immobilier, Ojirel, spécialisé depuis vingt ans en immobilier professionnel, et en particulier dans le secteur des locaux d’activités et la logistique. Alderan agit de manière indépendante sur l’ensemble du cycle de détention : acquisition, gestion et revente. Sa connaissance du marché et son réseau d’apporteurs d’affaires permettent à Alderan d’avoir accès à des opérations exclusives et off-market.

Les solutions d’Alderan

Une SCPI, un OPPCI, ainsi que des fonds dédiés sont aujourd’hui ouverts à la souscription chez Alderan. Créée en juin 2019, la SCPI ActivImmo propose une stratégie d’investissement exclusivement orientée sur les locaux d’activités, les entrepôts et la logistique urbaine. ActivImmo privilégie les petits entrepôts et messageries situés en périphérie des villes correspondant aux bâtiments de logistique urbaine (dernier kilomètre), ainsi que les locaux d’activités qui peuvent, potentiellement, à terme, devenir le dernier ou l’avant-dernier maillon de la chaîne logistique. De façon à mutualiser les risques, la SCPI sélectionne des actifs de taille intermédiaire, inférieurs à 10 millions d’euros. Pour assurer des flux de loyers sécurisés, ActivImmo vise des actifs loués avec des engagements long terme (baux commerciaux de durée ferme supérieure à six ans) et/ou des actifs multi-locataires. Le prix de la part s’élève à 610 euros, avec une première souscription minimum de dix parts et une durée de placement recommandée de huit ans minimum.

Vos réactions