Le PER : une vraie stratégie patrimoniale

Par Jean-François Fliti, associé au sein du cabinet Allure Finance

Par Jean-François Fliti, associé au sein du cabinet Allure Finance

Le PER créé par la loi Pacte vise à globaliser en une seule enveloppe d’épargne trois compartiments : la retraite individuelle, la retraite collective et la retraite catégorielle article 83. Plus qu’une évolution, c’est une révolution : les conditions de sorties ont été assouplies au moment de la retraite, alors que les produits d’épargne-retraite sont généralement convertis en rente viagère, le PER laisse le choix entre une sortie en capital, en rente ou un mixte des deux. Ce qui constitue une avancée significative pour des Français majoritairement hostiles au principe de la rente.

Le PER révolutionne l’épargne-retraite en s’ouvrant à toutes les générations, il modifie en profondeur le paysage de la retraite supplémentaire, et se veut plus simple, plus souple et moins contraignant.

Différents types de sortie anticipée sont énumérés par le législateur, notamment en cas d’accidents de la vie, mais aussi de façon anticipée en cas d’acquisition de résidence principale pour les sommes épargnées dans les compartiments 1 et 2. Enfin, la sortie en capital n’est pas possible sur le compartiment 3.

La sortie par principe est prévue au moment de la retraite. Avec une substantielle économie d’impôt qui échappe au plafonnement des niches fiscales et sa gestion pilotée évolutive, ce produit révolutionne les placements retraites. Les Français sont également convaincus et conscients qu’ils devront épargner plus afin de préparer et compléter leur pension retraite versée par leurs régimes obligatoires et complémentaires.

Principes

Premier avantage, « la carotte fiscale » : l’intégralité des sommes versées sur le PER est déductible du revenu imposable, et donc de l’impôt sur le revenu dans la limite de plafonds. Ces versements déductibles sont limités, pour les particuliers à 10 % des revenus professionnels nets de frais de l’année précédente plafonnés à huit fois le Pass de l’année n-1. Soit, en 2020, un maximum de 32 419 € et un seuil plancher de 4 052 € prévu pour les faibles revenus.

Prenons l’exemple suivant, pour 10 000 € versés, un contribuable imposé à une tranche marginale d’impôt de 41 %, il pourra déduire de son imposition 4 100 €, soit un effort réel d’épargne de 5 800 €.

Dans le cas d’un travailleur non salarié, 10 % des bénéfices professionnel nets de l’année précédente et majoré pour les indépendants dont le bénéfice est supérieur à un Pass de 15 % de cet écart (bénéfices n-1 – 1 Pass) plafonnés à 10 % de huit fois le Pass de l’année n-1 + 15 % de sept Pass. Soit, en 2020, le TNS pourra déduire un maximum de 76 102 € de son revenu imposable.

Précaution d’usage, il faudra penser à déduire le montant des cotisations retraite dont le contribuable a éventuellement bénéficié au sein de son entreprise en année en n-1 (abondement, cotisations de retraite supplémentaire obligatoire, etc.). Notons que chaque année, ces cotisations individuelles sont facultatives et donc ajustables, l’épargnant peut verser plus ou moins d’argent, d’une année sur l’autre ou choisir de ne rien verser. Ce qui induit qu’en cas d’une entrée exceptionnelle de fonds ou en cas de difficultés passagères, il sera possible de réduire ou d’augmenter le montant de ses cotisations.

Les conditions de sortie ont été très assouplies : durant la vie du contrat, une sortie anticipée en capital est possible en cas de décès du conjoint ou partenaire de Pacs, invalidité, surendettement, expiration des droits à l’assurance-chômage, cessation d’activité non salariée.

Avantage supplémentaire, les plafonds annuels de déductibilité non consommés sont valables trois ans, donc utilisables en rétroactivement selon des modalités très souples. Pour se ménager de la marge d’une année sur l’autre, on pourra diluer l’effet rétroactif de son PER, en consommant progressivement cette réserve. Cette règle valant pour chacun des conjoints, une stratégie de mutualisation peut se révéler fiscalement très efficace.

Le PER peut être particulièrement adapté dans le cas d’une rentrée d’argent exceptionnelle. Compte tenu du caractère progressif du barème de l’impôt, il faut toutefois garder à l’esprit qu’il n’est pas toujours nécessaire de cotiser au plafond du régime pour optimiser l’avantage fiscal du PER.

Un contribuable marié avec deux enfants à charge, qui paie un peu plus de 11 000 € d’impôt pour un revenu imposable de 85 000 €, profitera, avec un versement d’un maximum de 8 500 € sur son PER, d’une économie d’impôt de l’ordre de 2000€. Elle serait de 1 700 € en versant uniquement 5 600 € (3 000 € de moins), soit relativement plus rentable. Ce qui exige des calculs préalables et un conseil adapté.

Quelles pistes d’optimisations ?

En matière de transmission

En cas de décès avant la liquidation, le PER suit la règle fiscale de l’assurance-vie. C’est, en revanche, l’âge du souscripteur au moment du décès qui compte (et non l’âge au moment des versements).

En l’absence d’un besoin de complément de revenus ou de capital, il y aura un avantage certain à ne pas liquider son PER au moment de la retraite, ce qui évitera de payer l’impôt sur le revenu, souvent à une tranche marginale d’imposition d’environ 30 %, et d’être ainsi en mesure de transmettre ce capital sans avoir acquitté un impôt à la liquidation du PER.

En effet, la fiscalité de l’assurance-vie est la suivante : le conjoint est exonéré et les enfants sont soumis à un taux de 20 % jusqu’à 852 500 €. Un choix à méditer si le souscripteur n’a pas besoin de cette épargne au moment de sa retraite.

A noter que le PER peut être alimenté par le transfert d’un contrat-vie de plus de huit ans (jusqu’à cinq ans avant l’âge de la retraite). A cette occasion, l’abattement annuel sur les gains de 4 600 € (9 200 € pour un couple marié) est doublé.

Après 70 ans, une fiscalité dissuasive existe, mais en apparence seulement : la fiscalité du PER au décès du souscripteur semble à première vue désavantageuse. En effet, dans le cas d’un décès après 70 ans, seul un abattement de 30 500 €, global aux bénéficiaires non exonérés s’applique sur les capitaux transmis. Ainsi, la part taxable du PER suit le barème des droits de succession.

Le premier réflexe d’un certain nombre d’épargnants sera de liquider leur PER avant 70 ans pour éviter d’être soumis à cette fiscalité. L’épargne retirée sous la forme d’un capital pourrait alors être replacée sur un contrat d’assurance-vie. C’est en réalité souvent un calcul erroné ! Car en ne récupérant pas l’épargne logée dans votre PER, il évitera de passer par la case impôt qu’implique une sortie en capital ou en rente viagère. L’économie réalisée est alors très importante et dépasse largement le coût fiscal au décès d’un PER qui peut pourtant apparaître comme dissuasif après 70 ans.

Exemple : un couple dont les revenus communs s’élèvent à 150 000 €, plus aucun enfant à charge, TMI 41 %, durant leur phase d’épargne ils gagnaient à deux 325 000 €, soit une TMI à 45 %. Aujourd’hui à 69 ans, le PER de Monsieur est évalué à un montant de 200 000 €, âge légal du départ à la retraite dépassé, ils ont la possibilité de récupérer ces sommes. Nous lui conseillerons dans un premier lieu, s’il le souhaite, de récupérer ces sommes de manière fractionnée, en quatre fois par exemple (50 000 € chaque année), ce qui leur permettrait de rester dans une même tranche marginale d’impôt. Dans le cas où ce couple n’aurait pas besoin de ces liquidités, ces sommes continueront à se capitaliser dans le PER. Les bénéficiaires du contrat sont les trois enfants, au jour du décès du souscripteur (dix ans plus tard), le contrat est évalué à 250 000 €, les intérêts se sont capitalisés.

(250 000 € - 30 500 €)/3 = 73 160 € net taxable par enfant, dans le cas où les abattements en ligne directe n’ont pas été utilisés, aucun droit de succession à régler pour les enfants, dans le cas contraire ils sont redevables chacun de 13 000 €. Soit un total d’impôt de 39 000 €.

Mutualisation des plafonds pour les couples mariés ou pacsés

Concernant les couples mariés ou pacsés, les plafonds de déduction de chacun des membres du couple sont alors mutualisés afin d’obtenir un seul et même plafond de déduction total et donc un seul montant déductible de l’ensemble du foyer fiscal. Cette stratégie a un fort intérêt lorsqu’une personne du couple (Monsieur ou Madame) souhaite protéger son conjoint. Le conjoint étant exonéré de tout droit de succession, en cas de décès du conjoint souscripteur, l’intégralité du capital sera versée au conjoint bénéficiaire en franchise de droit de succession.

PER pour les enfants mineurs

Lors de la création du plan d’épargne-retraite individuelle, le législateur a pris le parti de n’imposer aucune condition d’âge pour le souscripteur, ainsi le dispositif permet à toute personne indépendamment de son statut social et professionnel (salarié, TNS, professions libérales, retraités, sans activités, etc.) d’y souscrire. Le PER devient un outil de référence pour aider ses enfants à l’acquisition de leur résidence principale tout en défiscalisant des sommes raisonnables et de les transmettre progressivement.

Concrètement, les parents dans le cadre de l’administration légale, souscrivent un PER au nom et pour le compte de leur enfant. Cette déductibilité sera envisageable tant que l’enfant sera rattaché au foyer fiscal de ses parents.

La subtilité réside alors dans la description de l’avantage fiscal du plan d’épargne-retraite individuel : les sommes versées au cours de l’année seront alors déductibles du revenu imposable pour l’année en cours dans la limite d’un plafond global fixé pour chaque membre du foyer fiscal. Les versements volontaires sont alors déductibles du foyer fiscal, c’est-à-dire du revenu des parents.

L’enfant mineur bénéficiant du statut particulier, il est possible pour les parents d’effectuer des versements volontaires qui seront déduits du revenu net global du foyer fiscal à hauteur de 10 % du plafond annuel de sécurité sociale de l’année civile n-1, soit 4 113 € (pour l’année 2021). Cette limite globale annuelle semble pouvoir sous réserve « de précision du législateur » être augmentée du plafond ou de la fraction de plafond applicable non utilisée les trois années précédentes.

Les versements effectués sur le PER d’un enfant n’entament pas le plafond épargne-retraite des parents, ce disponible fiscal vient dont s’ajouter à celui des parents et apparaît généralement sur leur avis d’imposition. Afin que ces versements ne soient pas requalifiés en donation déguisée, ils pourront faire état d’un présent d’usage, aucune déclaration à l’administration fiscale n’est alors nécessaire. La valeur de ce « don » s’apprécie en fonction des revenus et du patrimoine des parents.

Si la valeur est jugée excessive au regard des revenus et du patrimoine des donateurs, l’administration fiscale considérera les versements comme donation manuelle déclarable à l’aide d’un formulaire Cerfa. Cette donation est non imposable jusqu’à 31 865 € (donation Sarkozy) ou si elle n’excède pas la limite de 100 000 € par parent et par enfant, renouvelable tous les quinze ans. Cette épargne sera utilisée en cas de coup dur ou en cas d’apport pour l’acquisition de sa première résidence principale, dans une majorité des cas.

Lors du rachat, l’enfant sera fiscalisé lors de la sortie des sommes à sa tranche marginale d’imposition qui sera relativement faible, voire nulle au regard du début de sa vie active. Il aura donc, a priori, une tranche d’imposition plus faible que celle de ses parents au moment de leurs versements déductibles, le match est alors gagnant-gagnant. Petit plus : le versement peut également être issu d’une donation des grands-parents à leur petit-enfant, les sommes seront investies sur un PERin au nom de leur petit-enfant, et l’avantage fiscal sera acquis… aux parents ! C’est donc une donation à deux étages.

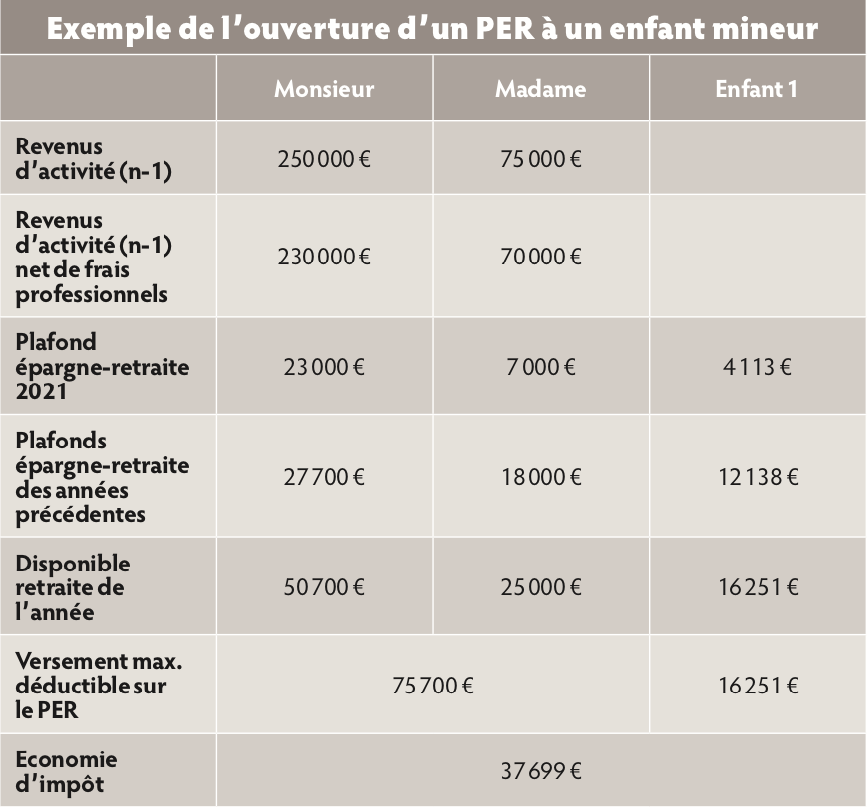

Exemple (cf. tableau ci-contre) : nous reprenons notre couple imposé à 45 %, Monsieur ouvre un PER en utilisant ses plafonds, ainsi que ceux de sa femme, et ouvre un PER à son fils âgé de cinq ans.

Exemple (cf. tableau ci-contre) : nous reprenons notre couple imposé à 45 %, Monsieur ouvre un PER en utilisant ses plafonds, ainsi que ceux de sa femme, et ouvre un PER à son fils âgé de cinq ans.

En synthèse, il est nécessaire de souligner plus que jamais l’importance du conseil en matière d’épargne-retraite :

- sur le type de PER (assurantiel ou compte-titres) : le choix de l’assureur et du dépositaire ;

- sur les montants à verser en matière de déductibilité, calcul des plafonds et optimisation des calculs ;

- sur l’allocation d’actif et son suivi dans le temps ;

- et enfin, sur la sortie, quand, comment, est-ce nécessaire de sortir ?

Vos réactions