L’apport-cession est-elle la réponse à tous les maux fiscaux ?

Par Alexandre Boutin, directeur de l’ingénierie patrimoniale de Primonial Ingénierie et Développement

Par Alexandre Boutin, directeur de l’ingénierie patrimoniale de Primonial Ingénierie et Développement

Le dirigeant cédant doit-il sacrifier la libre disposition du produit de cession afin de se préserver de la fiscalité ou, au contraire, doit-il s’acquitter de la fiscalité pour s’affranchir des contraintes prévues à l’article 150-0 B ter du CGI ? Les objectifs et l’environnement patrimonial du dirigeant cédant constituent le socle pour apporter des réponses.

La cession d’une entreprise relève d’un processus parfois long impliquant de nombreuses parties : le cessionnaire qui réalise un investissement devant être rentable ; les salariés et le management qui doivent pérenniser l’outil de production et les rémunérations associées ; les associés cédants, dont le dirigeant, qui matérialisent le fruit de leur investissement ; et les conseils, qui doivent porter une attention particulière sur les modalités de la cession mais également sur les conséquences patrimoniales pour les cédants.

La maîtrise de la fiscalité de cession est un enjeu sensible, l’objectif étant généralement de rapprocher le produit de cession net du produit de cession brut. Dans ce contexte, la stratégie dite d’apport-cession est souvent mise en avant par les conseils qui gravitent autour du dirigeant cédant. Pour rappel, cette stratégie consiste à apporter les titres détenus par le dirigeant cédant à une société holding, laquelle a vocation à céder les titres en lieu et place du dirigeant. L’apport de titres à une société holding implique un transfert de propriété assimilable à une cession. Il est donc de nature à constater une plus ou moins-value, dont l’assiette taxable résulte de la différence entre la valeur des titres au moment de l’apport au capital social de la société holding et leur valeur au moment de leur acquisition ou souscription.

Malgré la constatation d’une plus-value, le dirigeant ne reçoit en échange de cet apport, et en dehors d’une stipulation de soulte dans le traité, que les titres de la société holding, le privant ainsi d’une capacité à financer son imposition. Pour faire face à cet écueil, le législateur prévoit, depuis de nombreuses années, des dispositifs de différés d’imposition : l’impôt ne devient exigible que dans la mesure où l’apporteur ne respecte pas certaines conditions dont le cadre légal, doctrinal et jurisprudentiel a évolué au fil du temps. Ces différés ont également vocation à préserver la capacité de réinvestissement du dirigeant cédant qui, non amputé de la fiscalité de plus-value mobilière, peut réinvestir pleinement le produit de cession dans le redéploiement d’une activité économique. Ainsi, en fonction des dates auxquelles les apports ont été réalisés, différents mécanismes ont été associés à ces différés. Depuis le 14 novembre 2012, le différé d’imposition applicable aux apports à une société holding contrôlée par l’apporteur est le report automatique d’imposition (article 150-0 B ter du CGI).

Le dirigeant cédant doit-il sacrifier la libre disposition du produit de cession afin de se préserver de la fiscalité ou, au contraire, doit-il s’acquitter de la fiscalité pour s’affranchir des contraintes prévues à l’article 150-0 B ter du CGI ? Les objectifs et l’environnement patrimonial du dirigeant cédant constituent le socle pour apporter des réponses.

S’acquitter de l’impôt pour être libre

Appréhender la situation patrimoniale privée du dirigeant cédant

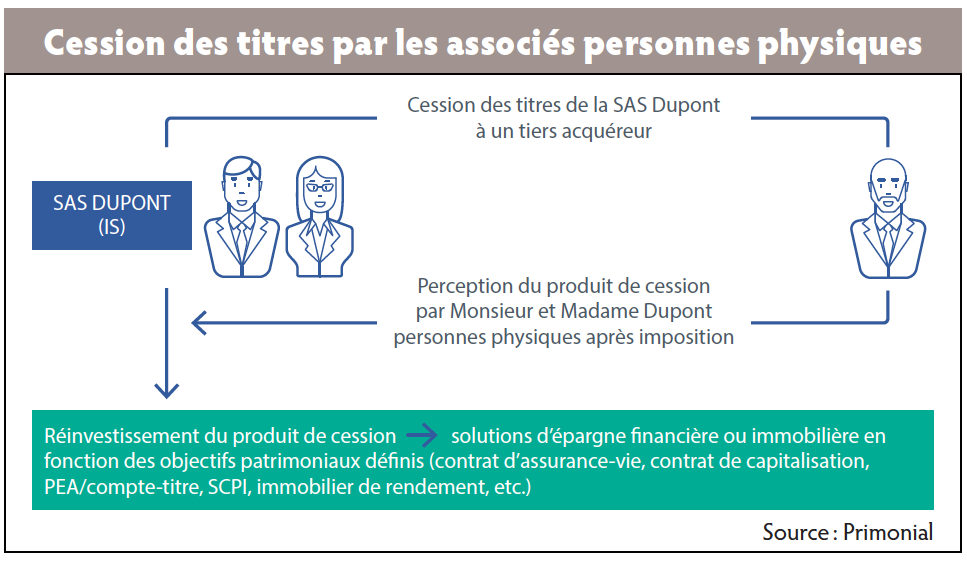

Pour déterminer l’opportunité du dirigeant de céder les titres directement auprès du cessionnaire, il est nécessaire d’appréhender la situation patrimoniale à titre privé (cf. illustration « Cession des titres par les associés personnes physiques »).

Pour déterminer l’opportunité du dirigeant de céder les titres directement auprès du cessionnaire, il est nécessaire d’appréhender la situation patrimoniale à titre privé (cf. illustration « Cession des titres par les associés personnes physiques »).

En effet, le dirigeant a-t-il, au cours de sa carrière, organisé et constitué un patrimoine privé à travers différentes solutions d’épargne financières ou immobilières, et ce en fonction de ses objectifs de protection familiale (conjoint, partenaire de Pacs, concubin), de revenus complémentaires ou d’anticipation de la transmission ? Les éléments de réponse relèvent d’un audit approfondi mesurant :

- l’équilibre entre patrimoine privé et professionnel ;

- le rendement, les encours, les dates d’ouverture et de versement des différents contrats d’épargne (les contrats de capitalisation, les PEA, les comptes-titres, les PER, etc.), ainsi que les clauses bénéficiaires pour les contrats d’assurance-vie ;

- la rentabilité et la maturité de l’immobilier locatif ;

- et la fiscalité des revenus complémentaires, le coût de la transmission…

En effet, certains dirigeants ayant privilégié l’investissement dans leur entreprise ont a contrario négligé le développement de leur patrimoine privé et ne profitent pas de ces outils patrimoniaux attractifs en adéquation avec leurs objectifs.

Considérer l’avenir professionnel du dirigeant cédant

L’intérêt de l’apport-cession s’évalue en fonction des objectifs professionnels du dirigeant. Les « serial » entrepreneurs apprécieront la possibilité de reporter l’imposition afin de continuer à utiliser leurs capitaux pour assouvir leur soif entrepreneuriale.

A défaut, compte tenu des obligations de réinvestissement et de l’encapsulement du produit de cession dans une société à l’IS, son intérêt est à mesurer en fonction de la fiscalité de cession.

Arbitrer PFU versus barème progressif

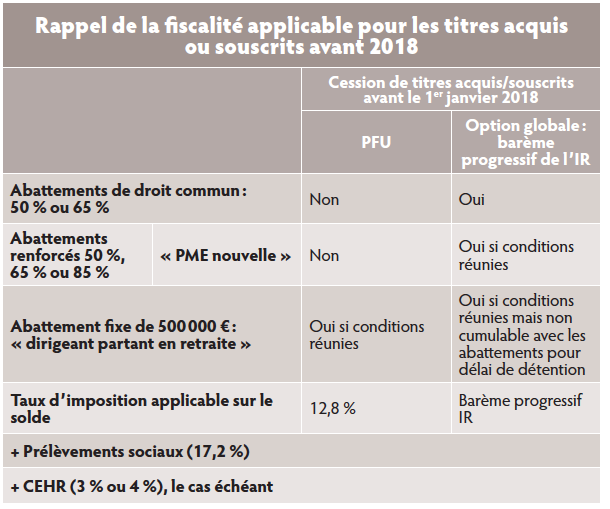

Depuis la loi de finances 2018, les plus-values de cession de valeurs mobilières sont fiscalisées au prélèvement forfaitaire unique (PFU), dont le taux d’imposition est de 30 %. Une option est ouverte (option globale annuelle) au barème progressif de l’impôt sur le revenu si ce mode d’imposition est plus favorable. Une distinction est à opérer selon que les titres ont été acquis ou souscrits depuis le 1er janvier 2018.

Les contribuables ayant acquis ou souscrit des titres à compter de cette date ne bénéficient ni des abattements pour durée de détention de droit commun (50 %, 65 %), ni de l’abattement renforcé « PME nouvelles » (50 %, 65 %, 85 %), en cas d’option au barème progressif. Dans ces conditions, le PFU est quasiment systématiquement la fiscalité la plus attractive.

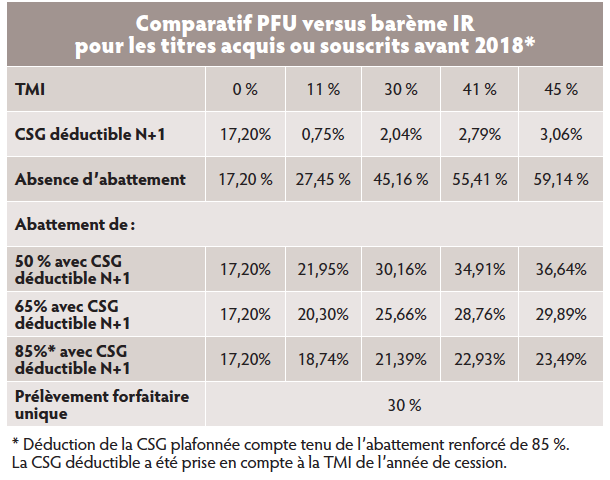

Il convient donc de comparer l’imposition (PFU versus barème progressif avec clause de sauvegarde pour les titres acquis ou souscrits avant 2018), afin d’évaluer le prix de la liberté pour le dirigeant cédant (cf. tableaux « Rappel de la fiscalité applicable pour les titres acquis ou souscrits avant 2018 » et « Comparatif PFU versus barème IR pour les titres acquis ou souscrits avant 2018 »).

Bénéficier d’un avantage fiscal dans le respect d’un cadre contraignant

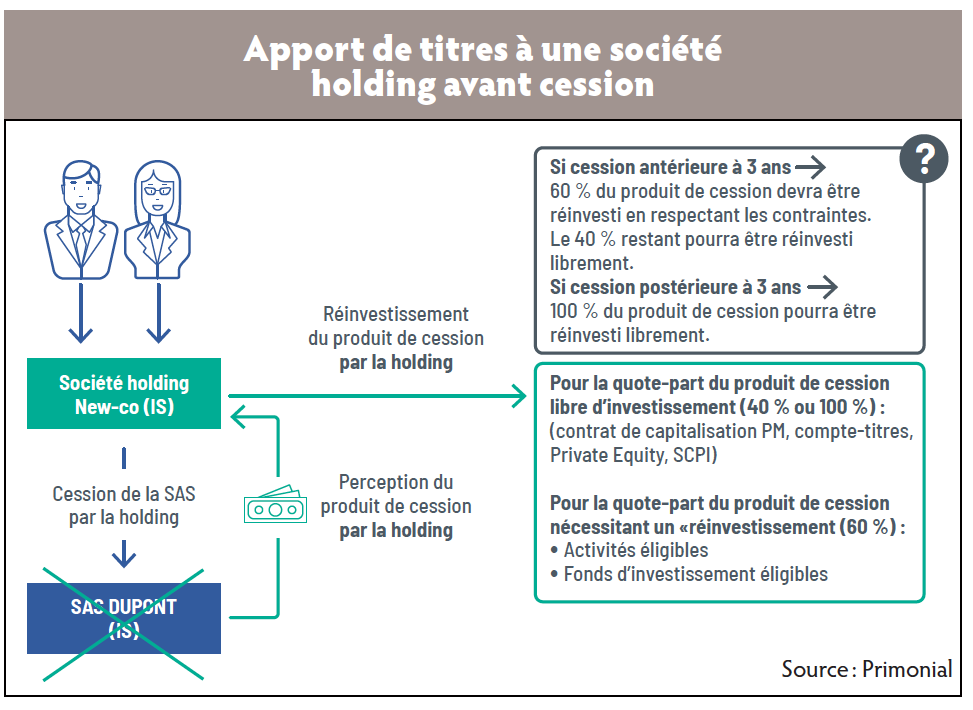

Bénéficier d’un « avantage fiscal » est souvent la contrepartie de conditions d’application strictes. Le report d’imposition ne fait pas exception à la règle. En cas de non-respect, le dirigeant apporteur est redevable de l’impôt de plus-value. Il faut donc apprécier les objectifs du dirigeant et prendre en compte la dimension temporelle (cf. illustration « Apport de titres a une société holding avant cession »).

Bénéficier d’un « avantage fiscal » est souvent la contrepartie de conditions d’application strictes. Le report d’imposition ne fait pas exception à la règle. En cas de non-respect, le dirigeant apporteur est redevable de l’impôt de plus-value. Il faut donc apprécier les objectifs du dirigeant et prendre en compte la dimension temporelle (cf. illustration « Apport de titres a une société holding avant cession »).

Pour rappel, contrairement au sursis d’imposition, le report d’imposition implique une déclaration auprès de l’administration fiscale qui fige, l’année de l’apport, le montant de la plus-value imposable, le taux d’imposition et le taux des prélèvements sociaux. Une plus-value intercalaire est donc constatée.

Le temps comme arbitre des obligations du contribuable

Le report d’imposition est régi par différentes durées qui définissent les contraintes du contribuable :

- trois ans : par principe, toute cession ou assimilée par la société holding des titres préalablement apportés, moins de trois ans après l’apport, fait tomber le report d’imposition. A contrario, passé ce délai de trois années décompté de date à date, la cession ne remet pas en cause le report ;

- par exception, si la cession ou assimilée des titres intervient moins de trois ans après l’apport, le report est maintenu si dans les vingt-quatre mois, 60 % du produit de cession est réinvesti dans une activité économique ; si le réinvestissement est maintenu pendant une durée minimum de douze mois ou cinq ans selon la nature du réinvestissement.

La date de l’apport est déterminante. En effet, l’apport de titres plus de trois ans avant la cession permet de s’exonérer des contraintes de réinvestissement. Pour autant, lorsqu’il est prématuré, il peut conduire le dirigeant à perdre le bénéfice d’une fiscalité favorable (abattement renforcé). Cette situation est d’autant plus dommageable lorsqu’une forte appréciation des titres est probable et que le dirigeant exprime le besoin de percevoir à titre personnel des liquidités au jour de la cession.

L’élargissement du report d’imposition à de nouveaux véhicules depuis 2019

Le réinvestissement économique dans une activité commerciale, industrielle, artisanale, libérale, agricole ou financière (à l’exclusion des activités de gestion par la société de son propre patrimoine mobilier ou immobilier) se matérialise par :

- le financement de moyens permanents d’exploitation affectés ;

- l’acquisition d’une fraction du capital d’une ou de plusieurs sociétés ayant pour effet de conférer le contrôle de chacune de ces sociétés ;

- la souscription en numéraire au capital initial ou à l’augmentation de capital d’une ou plusieurs sociétés ;

- ou la souscription de parts ou actions de FCPR, FPCI, SCR, SLP ou un organisme similaire de l’UE et de l’EEE, qui respectent certains critères.

Ce dernier mode de réinvestissement traduit la volonté des politiques gouvernementales de flécher l’épargne vers les entreprises et notamment vers les PME non cotées (ou Private Equity).

Cette ouverture est appréciable même si elle ne semble plus tout à fait en ligne avec l’esprit originel du dispositif où « l’acquisition ou la souscription de parts d’un fonds commun de placement à risques (FCPR) ne constitu[ait] pas un emploi éligible au financement d’une activité éligible, ces fonds ayant pour vocation à gérer un patrimoine mobilier » (BOI-RPPM-PVBMI-30-10-60 version en vigueur du 4 mars 2016 au 20 décembre 2019).

L’apport-cession devient une stratégie qui offre l’opportunité d’investir sur une classe d’actif décorrélée des marchés financiers traditionnels et diversifiante pour le dirigeant cédant qui n’aurait pas de projet de réinvestissement économique impliquant des diligences personnelles.

L’enjeu de l’assiette des 60 % de réinvestissement

L’administration fiscale précise dans ses commentaires que le réinvestissement est apprécié au regard « du prix de cession des titres, net le cas échéant des frais et charges effectivement supportés par la société cédante et directement liés à cette cession » sans plus de précisions (BOI-RPPM-PVBMI-30-10-60-20).

Il en ressort des difficultés d’interprétation, notamment lorsque la société holding cède les titres alors que leur valeur s’est appréciée (d’autant plus, lorsque la cession ne rentre pas dans le cadre fiscal de faveur des cessions de participations).

En effet, dans cette situation, la plus-value sur titres est fiscalisée au taux d’IS, amputant ainsi le produit de cession. Retenir comme assiette le montant brut conduit à réinvestir un montant supérieur au seuil initialement prévu.

Un produit de cession non fongible

L’administration fiscale semble avoir une appréciation stricte des liquidités provenant de la cession pour le réinvestissement, alors que par nature les actifs monétaires libellés dans la même devise, sont parfaitement fongibles. Dans une affaire récente (Conseil d’Etat, 28 mai 2021, n° 442711 ; CAA Lyon, 9 juillet 2020, n° 18LY03481) en matière de sursis d’imposition, transposable en matière de report d’imposition, une société avait nanti des capitaux pour « assurer » une garantie de passif, mais également pour emprunter.

La jurisprudence du Conseil d’Etat apporte des éléments sur l’éligibilité d’un réinvestissement économique au moyen d’un crédit : seul le nantissement ayant pour objet de garantir l’emprunt finançant une activité économique remplit les conditions du report d’imposition.

Ainsi, les 60 % semblent devoir provenir soit directement de la cession, soit d’un emprunt garanti par un nantissement financé a minima par 60 % du produit de cession (pour calculer la proportion de réinvestissement, l’investissement réel ne serait pas pris en compte, mais uniquement la somme nantie la rendant indisponible à toute autre destination).

Cette interprétation exclurait le recours à l’emprunt pour financer un manque de liquidité : les sommes peuvent être investies sur des supports illiquides, ou les modalités de paiement du prix de cession (crédit-vendeur) peuvent retarder leur disposition.

Dans cette hypothèse, il pourrait ne pas être possible d’atteindre le quota des 60 %. Par ailleurs, cette position limiterait la possibilité de recourir à l’effet de levier propre à l’endettement.

Un prix de cession encapsulé dans une société holding à l’IS

Il est certain que l’économie de la fiscalité constitue un levier d’investissement attractif : la société holding bénéficie d’une capacité d’investissement bien plus importante que le dirigeant délesté de l’impôt de plus-value.

Il n’en reste pas moins que si l’objectif est de générer des revenus complémentaires, les revenus des investissements de la société holding sont assujettis à l’IS, puis à la fiscalité des dividendes (PFU ou barème progressif).

Dans des conditions de cession fiscalement favorables (notamment grâce aux abattements renforcés), et à défaut d’un patrimoine privé confortablement doté (via des contrats d’assurance-vie ou de capitalisation, des contrats d’épargne-retraite, comme le PER, ou encore de l’immobilier locatif…), il apparaît opportun de s’approprier personnellement une partie du produit de la vente grâce à une cession directe. Ces sommes seront allouées à ces solutions patrimoniales qui offrent un large univers d’investissement et un cadre fiscal souvent favorable.

A contrario, si le dirigeant cédant bénéficie déjà de ces solutions d’épargne, la société holding est un mode de détention intéressant pour loger des investissements financiers ou immobiliers (pour les 40 % du produit de cession libre d’affectation, voire 100 % lorsque l’apport a été réalisé plus de trois ans avant la cession). En effet, elle permet d’arbitrer entre capitalisation (en franchise d’imposition personnelle) et distribution en fonction des besoins de revenus complémentaires.

Donner puis céder, plutôt que de céder puis donner

La donation avant cession consiste, pour un donateur, à transmettre ses titres préalablement à leur cession, charge au donataire de les céder en vue de récupérer le produit de cession. En d’autres termes, il s’agit d’inverser la chronologie des opérations de cession et de donation et ainsi, de neutraliser la plus-value de cession des titres au niveau de l’IR et des prélèvements sociaux. En effet, pour emporter tous ses effets juridiques et fiscaux, notamment la « réactualisation » du prix de revient retenu pour la détermination de la plus-value, la donation des titres doit intervenir avant la cession, les titres n’ayant pas ou peu le temps de se valoriser entre le jour de la donation et le jour de la cession. Ainsi, seuls les droits de mutation à titre gratuit seront dus, la plus-value de cession étant « purgée ». La définition des objectifs du dirigeant cédant est encore une fois au cœur de la stratégie.

Donner les titres de la société opérationnelle

La donation avant cession des titres de la société opérationnelle a principalement pour objectif de transmettre in fine des liquidités au donataire, tout en purgeant tout ou partie de la plus-value en fonction de la nature de la donation (pleine propriété ou nue-propriété).

Cette transmission peut être différée grâce à des donations en nue-propriété dans le respect des préceptes relatifs à l’abus de droit fiscal, le fondement généralement retenu étant la réappropriation des capitaux par le donateur.

Donner les titres de la société holding

Le report est définitivement purgé pour le donataire qui contrôle la holding (ce qui est généralement le cas, puisque la notion de contrôle est appréciée au niveau du groupe familial) si le donataire conserve les titres de la holding pendant :

- dix-huit mois pour les dons et donations réalisés avant le 1er janvier 2020 ;

- cinq ans, voire dix ans en cas de cession des titres de la filiale et de réinvestissement dans des FCPR, FPCI, SCR, SLP pour les donations réalisées à compter du 1er janvier 2020.

La donation des titres de la holding repose sur des objectifs généralement différents comme anticiper la transmission tout en conservant les pouvoirs. En effet, les donataires souvent minoritaires sont associés au donateur qui reste majoritaire.

Ainsi, le donateur, qui est également le dirigeant cédant, conserve les pouvoirs politiques et financiers sur la société holding. Cette stratégie repose sur les objectifs suivants :

- faire croître la valeur de la société holding pour valoriser les titres transmis grâce aux réinvestissements (professionnels et/ou patrimoniaux) ;

- et/ou distribuer des dividendes aux fins de revenus complémentaires grâce aux réinvestissements.

Conclusion : le conseil dans le rôle de l’équilibriste

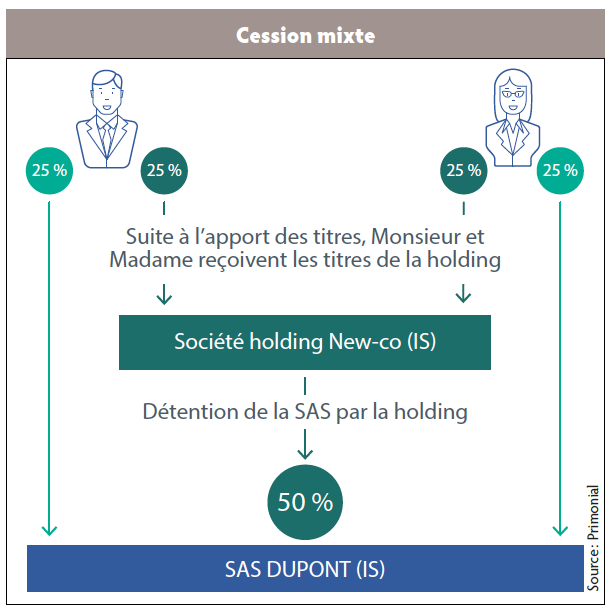

La stratégie d’apport-cession permet de différer l’imposition de la plus-value à condition de respecter un corpus de règles contraignantes. Pour autant, « reporter n’est pas purger », seule la transmission à titre gratuit des titres de la société holding ayant cette vertu (cf. illustration « Cession mixte »). En effet, le compteur des plus-values est remis à zéro en cas de décès de l’apporteur ou de donations dans les conditions précitées.

La stratégie d’apport-cession permet de différer l’imposition de la plus-value à condition de respecter un corpus de règles contraignantes. Pour autant, « reporter n’est pas purger », seule la transmission à titre gratuit des titres de la société holding ayant cette vertu (cf. illustration « Cession mixte »). En effet, le compteur des plus-values est remis à zéro en cas de décès de l’apporteur ou de donations dans les conditions précitées.

Comme souvent, les stratégies du tout ou rien ne sont pas les plus efficientes. La complémentarité entre cession directe des titres, apport à une société holding contrôlée et donation avant cession, permet de remplir les nombreux objectifs patrimoniaux du dirigeant cédant. Le rôle des conseils est d’apporter tout leur savoir-faire afin d’atteindre le juste équilibre.

Vos réactions