SCI à l’IR ou à l’IS : focus sur les comptes courants d’associés

Par Charly Tournayre, responsable de l’ingénierie patrimoniale de Thésaurus, docteur en Droit

Par Charly Tournayre, responsable de l’ingénierie patrimoniale de Thésaurus, docteur en Droit

La question des modalités d’imposition d’une société civile immobilière est généralement évoquée ante investissement et envisagée à l’aune des projets de la personne. La pratique confronte néamoins régulièrement le conseil à l’analyse d’une situation patrimoniale donnée. Une importante question s’impose alors à lui lorsqu’il se retrouve face à une société civile existante : compte tenu des projets de la personne et de sa situation patrimoniale et fiscale globale, est-il opportun de maintenir la société à l’impôt sur le revenu ou, au contraire, de modifier son régime d’imposition ?

Pour déterminer l’à-propos d’un changement de régime fiscal, le conseil va devoir prendre en compte les considérations étrangères à la fiscalité (projets personnels, modalités de gestion, évolution de la situation familiale et patrimoniale etc.), mais surtout analyser et comparer trois grands paramètres : la pression fiscale pesant sur la société et ses associés, le coût du passage de l’impôt sur le revenu à l’impôt sur les sociétés et la fiscalité applicable à la plus-value en cas de revente du ou des bien(s).

Si cette analyse demeure un classique de l’optimisation patrimoniale, les récentes évolutions légales en matière d’impôt sur le revenu, d’impôt sur les sociétés et d’abus de droit nous invitent à faire le point sur l’environnement fiscal actuel pour déterminer en quoi il favorise un tel changement d’imposition.

Le conseil avisé sait néanmoins que pour servir au mieux les intérêts de son client, il ne peut se limiter à une simple projection future de la situation. Il doit être en mesure de connaître la situation passée et notamment les relations financières qu’entretiennent les associés avec la société depuis la création de la structure. Certaines actions menées antérieurement peuvent en effet être « révélées » à l’occasion du changement de régime fiscal. Loin d’être anodine, la mise en lumière des apports et contributions faites par les associés au sein du ou des comptes courants d’associés peut en effet accroître significativement l’intérêt d’un changement de régime fiscal.

SCI et impôt sur le revenu

Choix par facilité, par méconnaissance, parce que la situation personnelle du moment le commandait ou encore solution imposée par une acquisition donnant lieu à un avantage fiscal, l’imposition sur le revenu de la société est parfois le fruit d’aucune réflexion particulière ou peut être motivée par une raison caduque au jour de l’analyse faite par le conseil. Pour rappel, chaque associé est imposé personnellement sur les bénéfices de la SCI à proportion de sa détention du capital social. Le bénéfice annuel vient donc accroître les revenus fonciers du foyer et est alors imposé à la tranche marginale d’imposition, à laquelle s’ajoutent les prélèvements sociaux. Une fois les éventuels déficits fonciers « consommés », la facture fiscale est en conséquence importante, voire très importante notamment si l’on y adjoint l’impôt sur la fortune immobilière. La rentabilité du ou des bien(s) peut alors être largement réduite.

Outre le coût, la translucidité fiscale de la société a pour effet d’imposer chaque associé sur la part de bénéfice qui lui revient et ce, qu’il y ait ou non distribution de ce résultat. L’associé se retrouve donc parfois imposé sur des sommes non versées ou partiellement versées. Tel est notamment le cas lorsque la société compte un ou plusieurs emprunt(s) immobilier(s). Hormis les intérêts d’emprunt, les annuités que peut verser l’assemblée des associés grâce aux bénéfices de la structure ne constituent pas en effet une charge déductible.

De même, l’absence de dissociation des personnalités fiscales empêche la reconnaissance du ou des comptes courants d’associé(s) et annihile en conséquence toute possibilité d’optimisation des distributions par ce biais. Point néanmoins positif, la SCI à l’impôt sur le revenu bénéficie du régime des plus-values immobilières des particuliers et des abattements pour durée de détention qui s’y rattachent.

SCI et impôt sur les sociétés

L’assujetti à l’impôt sur les sociétés est soumis à un taux réduit de 15 % jusqu’à 38 120 € de bénéfice et 28 % au-delà, auquel s’ajoute éventuellement la contribution sur les revenus locatifs de 2,5 % pour les immeubles de plus de quinze ans. Hormis l’impôt sur la fortune immobilière qui reste dû, la pression fiscale est donc bien moindre comparativement à l’impôt sur le revenu.

En outre, la société va pouvoir déduire de son chiffre d’affaires un certain nombre de charges qui ne peuvent l’être en cas de translucidité. Figurent ainsi au rang de ces éléments déductibles l’amortissement annuel des immobilisations, mais aussi les provisions, les intérêts d’emprunt, la rémunération du gérant ou encore les frais d’acquisition d’un bien. Le résultat imposable est donc largement diminué, voire annihilé.

La société est, par ailleurs, libre de garder en réserve son résultat net ou de le distribuer totalement ou partiellement. Les associés ne seront alors imposés personnellement qu’en cas de distribution et bénéficieront du prélèvement forfaitaire unique au taux de 30 %, avec toujours le choix de l’option pour le barème progressif.

Grâce à cette dissociation fiscale, le gérant de la SCI peut alors « piloter » sa fiscalité en faisant le choix de la mise en réserve ou de la distribution. L’objectif, pour lui, sera alors de limiter la distribution aux besoins du foyer pour capitaliser au sein de la structure. De même en présence de comptes courants d’associés, il pourra décider d’un remboursement de la créance plutôt qu’une distribution pour une neutralité fiscale totale.

Si l’imposition des fruits générés par le ou les biens de la structure est plus avantageuse dans le cadre de l’impôt sur les sociétés, il en est différemment concernant les plus-values de cessions immobilières.

Lorsque l’imposition à l’IR permet de bénéficier d’un abattement venant réduire la base taxable de la plus-value imposable, l’imposition à l’IS prend, elle, en compte la valeur nette comptable comme élément de calcul. La plus-value à court terme issue de la cession vient alors intégrer le résultat imposable dans les conditions de droit commun et devra subir une seconde imposition en cas de distribution aux associés.

Le changement de régime fiscal

L’option pour une imposition à l’impôt sur les sociétés (révocable depuis 2019) passe par une notification au service des impôts avant la fin du troisième mois de l’exercice au titre duquel les associés souhaitent que la SCI soit assujettie à cet impôt. Loin d’être anodine, elle engendre un certain nombre de conséquences fiscales telles que l’imposition immédiate des bénéfices antérieurs au changement, éventuellement le droit spécial de mutation au taux de 5 % en cas d’apport d’un bien immobilier à la SCI et l’imposition des plus-values latentes.

Il va de soi que le caractère bloquant ou non du coût du passage à l’IS est à apprécier au cas par cas. Les effets peuvent être anodins (grâce notamment aux abattements praticables) comme ôter tout intérêt au changement d’imposition. Néanmoins, pour lever les freins à la croissance des sociétés, le législateur offre au contribuable la possibilité d’opter pour un report d’imposition. Aucune plus-value ne sera donc imposée lors du passage à l’impôt sur les sociétés, cependant le bénéficiaire du report devra inscrire en comptabilité la valeur d’origine du bien (et non pas celle à la date de la modification de régime) et perdra les annuités d’amortissement écoulées entre l’acquisition du bien et le changement d’imposition. Un choix là encore lourd de conséquences.

L’arbitrage entre les bénéfices annuels ou la plus-value

L’introduction du prélèvement forfaitaire unique et l’abaissement du taux d’impôt sur les sociétés permettent d’accroître l’écart de pression fiscale entre l’impôt sur le revenu et l’impôt sur les sociétés. Cet écart est particulièrement important en cas de capitalisation des bénéfices au sein de la structure, mais reste tout de même significatif même en cas de distribution. L’impôt sur les sociétés est donc la solution d’optimisation fiscale des bénéfices générés par la structure.

Telles qu’énoncées, les conséquences importantes liées à l’imposition de la plus-value à l’IS peuvent néanmoins annihiler l’intérêt d’un changement ou réduire drastiquement son efficacité.

Pour s’assurer de l’intérêt d’un changement de régime ou maximiser ses effets bénéfiques, le conseil doit ainsi user des données qu’il a à sa disposition et chercher à optimiser davantage la manœuvre.

Le bilan d’ouverture

Une société imposée à l’impôt sur le revenu peut se contenter d’une comptabilité de caisse et n’est pas tenue de la communiquer aux services fiscaux. La déclaration 2072 se limite à la détermination du résultat net, à l’identification des biens détenus, des associés et des éventuelles cessions de parts intervenues dans l’année.

A l’occasion de ce changement de régime, la société aura donc le devoir de « construire » une comptabilité d’engagement et de la communiquer à l’administration au travers des liasses. Il s’agit là d’une triple opportunité fiscale.

Cette constitution offre en effet la possibilité aux associés d’affecter le résultat en réserve de façon rétroactive, de constater le ou les comptes courants d’associés issus d’apports passés, mais peut aussi être l’occasion de porter en compte courant d’associé une somme égale à la valeur nominale de l’emprunt contracté par la société mais remboursé jusqu’alors par les associés.

L’intérêt est simple : toute somme inscrite en compte courant d’associé s’apprécie comme un prêt fait par un associé à la société. Son remboursement en fonction des capacités de la structure permet donc une distribution en franchise fiscale. Le gain fiscal annuel est alors de 30 % (si imposition au PFU) et ce, tant que le compte courant n’est pas apuré.

L’inscription en compte courant des éventuels apports faits par les associés est un usage courant non remis en cause par l’administration dès lors qu’il est effectif. Il nous paraît néanmoins envisageable de constater en sus et en présence d’emprunt bancaire, les remboursements de capital pris en charge par les associés jusqu’au passage à l’impôt sur les sociétés.

Quid de la possibilité d’une telle inscription ?

Le compte courant d’associé peut être lié à une alimentation interne, lorsqu’un associé décide, par exemple, de ne pas percevoir une rémunération ou encore ne prélève pas sa part sur les dividendes mis en distribution, ou peut résulter d’une alimentation externe : versement spontané d’une somme dans les caisses de la société, dans le but par exemple de couvrir une échéance d’emprunt incombant à la société.

Dans le cas d’une société civile immobilière à l’impôt sur le revenu et en présence d’un emprunt immobilier, les associés sont imposés sur l’intégralité du résultat et ce, quand bien même tout ou partie de ce résultat est affecté au remboursement de la dette bancaire. Les associés renoncent donc délibérément à percevoir tout ou partie de leur quote-part de résultat au profit de la société et peuvent d’ailleurs, lorsqu’il y a un reste à charge, participer spontanément au remboursement d’une partie de cet emprunt.

A priori, rien n’empêche donc d’un point de vue comptable et juridique de constater en compte courant d’associé une somme égale aux remboursements de capital effectués jusqu’alors.

D’un point de vue fiscal, les sommes portées en compte courant d’associés en cas de renonciation à rémunération ou distribution constituent des revenus imposables l’année de leur inscription en compte courant d’associé. Le fait que les associés aient été imposés chaque année sur le résultat de la société et ce, sans prise en compte du remboursement de la dette bancaire, permet donc de ne pas méconnaître le caractère imposable des sommes portées en compte d’associé.

L’inscription à ce compte d’une somme égale à la valeur nominale de l’emprunt contracté par la société, mais remboursé jusqu’alors par les associés, paraît en conséquence envisageable lors d’un changement de régime d’imposition.

L’abus de droit

Pour rappel sont considérés comme abusifs les actes ayant un caractère fictif (abus de droit par simulation), et les actes qui, recherchant le bénéfice d’une application littérale des textes ou de décisions à l’encontre des objectifs poursuivis par leurs auteurs, n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supporté, eu égard à sa situation ou à ses activités réelles (abus de droit par fraude à la loi).

Toutefois, les actes passés ou réalisés depuis le 1er janvier 2020 sont susceptibles d’être écartés par l’administration sur le terrain de la fraude à la loi, au motif de leur but principalement fiscal (LPF art. L 64 A, applicable aux rectifications notifiées à compter du 1er janvier 2021).

Pour le comité de l’abus de droit, « l’option d’une société pour l’assujettissement de ses bénéfices à l’impôt sur les sociétés n’est pas en elle-même constitutive d’un abus de droit alors même que le régime d’imposition qui résulte de cette option est plus favorable au contribuable » (CADF, avis 2014-33 du 29 janvier 2015).

Néanmoins, l’optimisation de la manœuvre par la révélation en compte courant d’associés de sommes égales à la prise en charge par les associés d’une dette de la société durant la durée d’imposition à l’impôt sur le revenu n’a selon nous jamais été portée devant le comité.

Si l’effectivité de la prise en charge de l’emprunt ou la renonciation à distribution n’est pas une problématique, l’impact fiscal qu’il engendre (confère le cas pratique) peut néanmoins pousser l’administration à rechercher la motivation première des associés. La faisabilité et la validité d’une telle opération restent dès lors incertaines à ce jour. En conséquence, à titre préventif tout conseil souhaitant pousser l’optimisation à ce stade et mettre en œuvre une telle stratégie est donc invité à consulter l’administration fiscale dans le cadre d’un rescrit. l

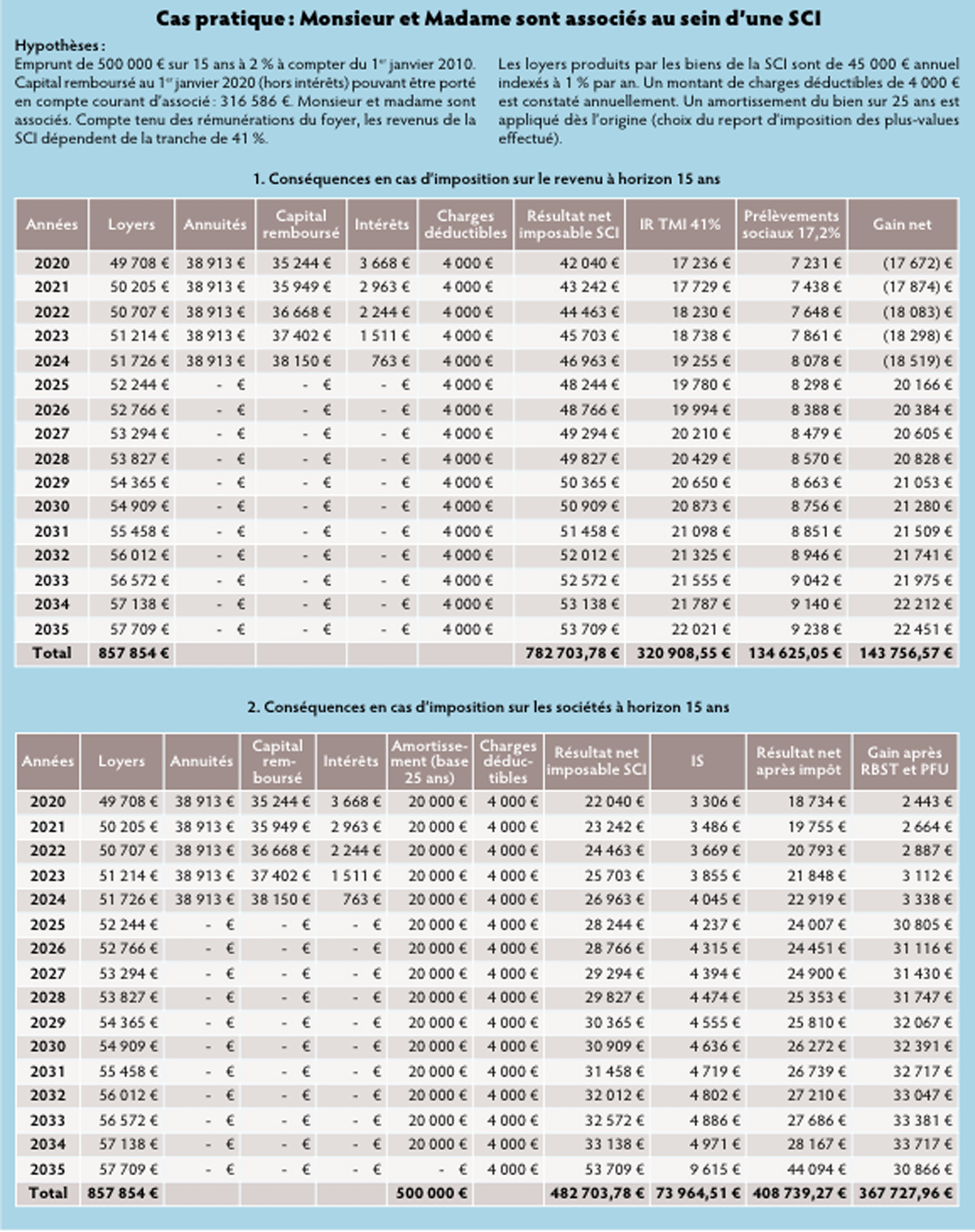

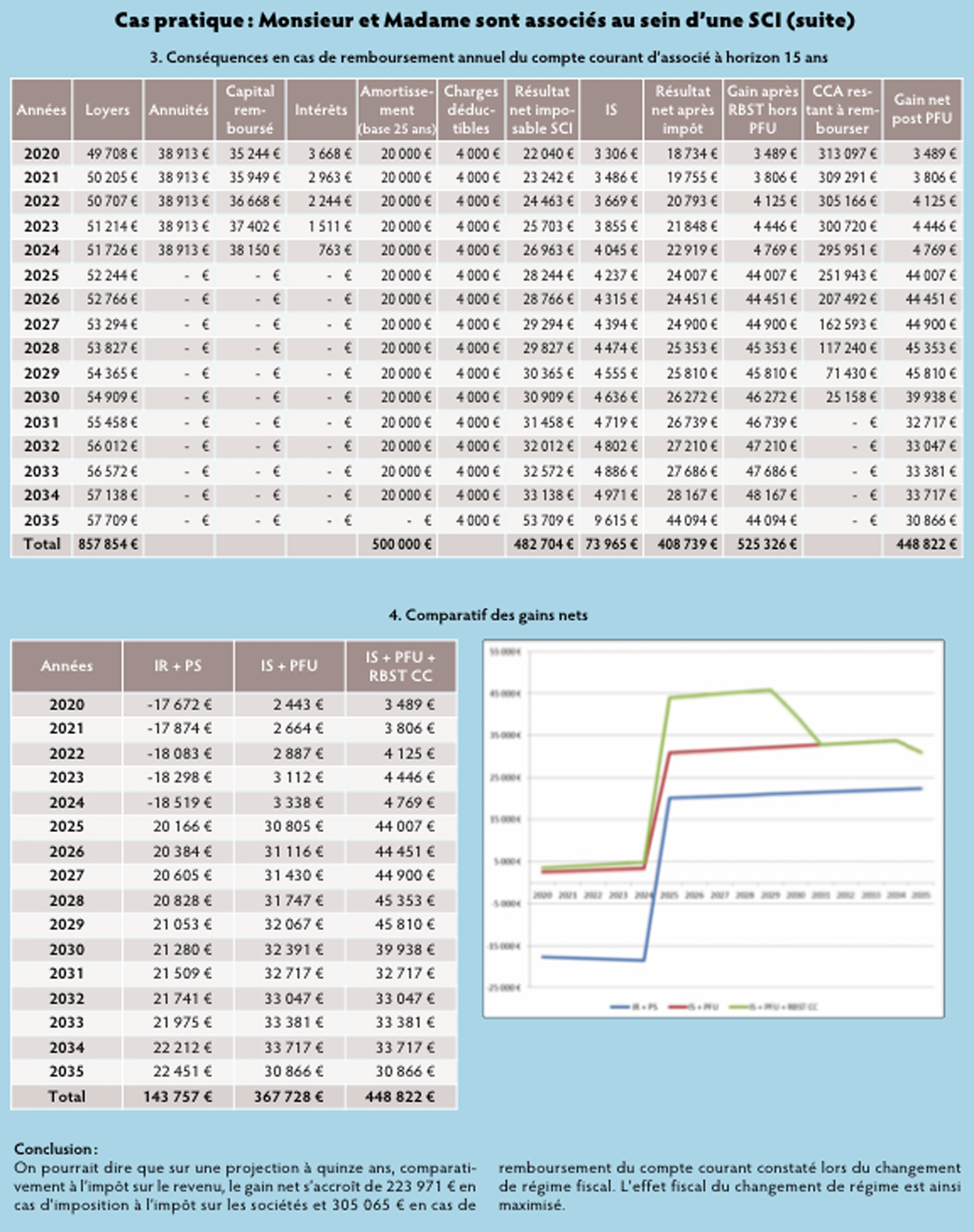

L’étude complète d’un cas pratique

Vos réactions