Sécurité sociale : les nouveautés de la LFSS 2016

Crédit photo : Assemblée nationale

Par Bruno Chrétien, président de Factorielles et de l’Institut de la protection sociale (IPS)

Par Bruno Chrétien, président de Factorielles et de l’Institut de la protection sociale (IPS)

Comme chaque année, la loi de financement de la Sécurité sociale apporte son lot au bouleversement permanent de la législation. Comme l’an passé, l’année 2016 aura constitué un petit cru.

Le texte est maintenant définitivement adopté après avoir passé les fourches caudines du Conseil constitutionnel qui, d’ailleurs, a rejeté peu de chose. Nous allons nous focaliser sur les mesures les plus intéressantes en cette fin d’année, qu’elles relèvent de la LFSS ou d’autres textes adoptés en fin d’année.

Nous examinerons ainsi les changements apportés au financement des comptes sociaux, à l’élargissement du rescrit social, à la finalisation de la mise en place du compte pénibilité, à la forfaitisation du capital-décès des fonctionnaires, à la situation des travailleurs étrangers en détachement et au transfert de la gestion de l’assurance-maladie des libéraux aux Urssaf.

La portée toute relative des mesures concernant le financement des comptes sociaux

La LFSS prévoit le relèvement des seuils de 9 et 10 salariés à 11 salariés Les entreprises de moins de 11 salariés seront donc exonérées du versement de transport, de la participation à la formation professionnelle continue et du forfait social de 8 % pour la prévoyance complémentaire. Par ailleurs, l’exonération de forfait social s’appliquera également aux employeurs qui, en raison de l’accroissement de leur effectif, atteignent ou dépassent au titre de l’année 2016, 2017 ou 2018 l’effectif de onze salariés

Les effets de seuil pour les entreprises de moins de 20 et 50 salariés sont neutralisés

La déduction forfaitaire de cotisations patronales sur les heures supplémentaires, applicable aujourd’hui aux entreprises de moins de vingt salariés, continuera de s’appliquer pendant trois ans aux employeurs qui, en raison de l’accroissement de leur effectif, atteignent ou dépassent au titre de l’année 2016, 2017 ou 2018 l’effectif de vingt salariés. Il en sera de même pour la contribution au fonds national d’aide au logement (Fnal). La même règle s’appliquera aux entreprises qui atteignent ou dépassent le seuil de cinquante salariés pour le crédit d’impôt intéressement imputable sur l’impôt sur les bénéfices jusqu’au 31 décembre 2017.

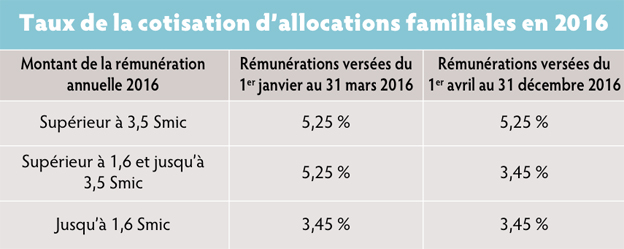

Baisse des cotisations d’allocations familiales au 1er avril 2016

A compter du 1er avril 2016, le taux des cotisations familiales sera de 3,45 % au lieu de 5,25 % pour tous les salaires inférieurs à 3,5 Smic. La réduction du taux est calculée en fonction de la rémunération annuelle totale perçue en 2016 (cf. tableau « Taux de la cotisation d’allocations familiales en 2016 »).

L’aménagement du rescrit social va changer les choses dans le bon sens pour les entreprises

L’ordonnance n° 2015-1628 du 10 décembre 2015 étend le champ d’application du rescrit social à l’ensemble des cotisations et contributions sociales.

Extension à l’ensemble des cotisations et contributions sociales

Aujourd’hui, la procédure de rescrit social couvre la quasi-totalité des dérogations aux règles d’assiette des cotisations de Sécurité sociale et peut porter sur l’ensemble des exonérations de cotisations de Sécurité sociale.

Le rescrit pourra désormais porter sur toute demande posant une question nouvelle et non dépourvue de caractère sérieux ayant pour objet de connaître l’application à une situation précise de la législation relative aux cotisations et contributions de sécurité sociale.

Par ailleurs, le rescrit est étendu aux contributions chômage et de retraite complémentaire dès lors qu’elles ont la même assiette que celles des cotisations et contributions de Sécurité sociale.

Extension des personnes pouvant déclencher le rescrit

Aujourd’hui, le rescrit social peut être demandé par les cotisants ou les futurs cotisants. L’ordonnance l’étend à des tiers dûment mandatés : les experts-comptables et les avocats. Les organisations professionnelles et syndicales représentatives au niveau des branches professionnelles pourront également soumettre la demande à l’administration au nom de leurs adhérents ou mandataires lorsqu’elle porte sur une application spécifique à la situation de la branche. La décision sera alors applicable à toute entreprise de la branche souhaitant s’en prévaloir.

La finalisation de la mise en place du compte pénibilité est maintenant achevée

Pour autant, les problèmes sont loin d’être tous réglés. Dans la réforme des retraites de janvier 2014, dix facteurs de pénibilité ont été définis.

A compter de 2015, seuls quatre facteurs sont applicables. Les six autres s’appliqueront à partir de 2016. Pour chacun des facteurs, des seuils de pénibilité sont définis. Chaque seuil combine deux critères cumulatifs : un critère d’intensité et un critère de durée d’exposition. Mesure annuelle du seuil d’exposition et possibilité de se référer à des situations types fixées par accord de branche (qui pourront fixer des valeurs indicatives).

Adoption du dispositif fin 2015

Vivement critiqué par le patronat, ce dispositif a été mis en place au 1er janvier 2015, puis simplifié par la loi Rebsamen du 17 août 2015 pour faciliter son application dans les entreprises, avec la suppression de la fiche individuelle de suivi de l’exposition à la pénibilité au profit d’une approche plus collective, notamment. Les textes publiés fin décembre prévoient le report au 1er juillet 2016 des six derniers facteurs de pénibilité et modifient la définition ou le seuil associé à certains facteurs. Deux décrets sont parus fin de l’année 2015 (décrets du 30 décembre 2015 et plusieurs arrêtés les 29 et 30 décembre 2015).

Référentiel de branche pour l’évaluation des salariés exposés

Désormais, des référentiels de branche homologués pourront déterminer l’exposition des salariés aux facteurs de pénibilité. Ainsi, un accord de branche étendu peut déterminer l’exposition des salariés en faisant notamment référence aux postes, aux métiers ou aux situations de travail et aux mesures de protection. C’est désormais aux branches de s’emparer de cette négociation sur les référentiels. Le référentiel professionnel de branche est réévalué selon une périodicité qu’il détermine et qui ne peut excéder cinq ans. Les trois facteurs qui posaient le plus de difficultés : le bruit, la manutention et le risque chimique.

Déclaration annuelle des expositions

La loi du 17 août 2015 a supprimé l’obligation pour l’employeur d’établir une fiche de prévention des expositions pour chaque travailleur exposé à un ou plusieurs facteurs de pénibilité au-delà des seuils réglementaires.

Elle a remplacé cette fiche par une simple déclaration annuelle de l’employeur à la Caisse nationale d’assurance-vieillesse des travailleurs salariés (Cnavts) des expositions des travailleurs à la pénibilité par l’intermédiaire de la déclaration automatisée des données sociales (DADS) ou de la déclaration sociale nominative (DSN), destinée à remplacer progressivement la DADS et dont la généralisation a été repoussée par la loi de financement de la sécurité sociale pour 2016 à juillet 2017 au plus tard.

Salariés détachés en France

Rappelons en préambule que le compte personnel de prévention de la pénibilité ne concerne pas les salariés affiliés à un régime spécial de retraite comportant un dispositif de compensation de la pénibilité (par exemple Sncf, RATP) ni aux travailleurs détachés en France.

Pour les salariés détachés en France, l’employeur doit établir une fiche individuelle de suivi indiquant les facteurs de risques professionnels auxquels ils sont exposés au-delà des seuils. Il remet cette fiche au travailleur au terme de chaque année civile, ou la transmet au travailleur dont le contrat s’achève au cours de l’année civile au plus tard le dernier jour du mois suivant la date de fin de contrat. L’employeur conserve ces fiches pendant cinq ans après l’année à laquelle elles se rapportent.

Les prochaines étapes

Les fédérations professionnelles (boulangerie, métallurgie, etc.) devront établir, en quelques mois, des « référentiels » pour tous leurs métiers qui, une fois agréés par le ministère du Travail, serviront aux employeurs pour distribuer les points pénibilité. Ce système par métier est une simplification pour le patronat, qui refusait de mesurer individuellement la pénibilité. Le problème : attribuer des points en fonction des tâches, voire du métier exercé, revient à créer de nouveaux régimes spéciaux pour certains salariés. Avec le risque d’élargir le champ d’application du compte et de devoir financer deux ans de retraite supplémentaire pour ceux qui utiliseront le compte pour partir plus tôt. Alors que le dispositif sera financé pour l’essentiel par les entreprises, en aura-t-on seulement les moyens ?

La fiscalité des indemnités journalières des TNS en affection de longue durée a été revue

Cela apporte une amélioration pour les bénéficiaires.

Le caractère imposable des indemnités journalières des TNS

Depuis la création du régime obligatoire pour les ressortissants du RSI, les indemnités journalières versées aux artisans et aux commerçants sont imposables en cas de maladie, d’accident du travail et d’affections comportant un traitement prolongé particulièrement coûteux. Ces prestations sont en outre assujetties à CSG et CRDS.

Pas le même pour les salariés

Cette situation induit une injustice à l’égard des salariés. En effet, pour ces derniers, l’article 80 quincies du Code général des impôts prévoit la non-imposition des indemnités journalières versées aux salariés au titre des accidents du travail ou des affections de longue durée (ALD).

La mesure adoptée dans la loi de finances pour 2016

L’article 78 de la loi de finances pour 2016 instaure une mesure fiscale favorable aux TNS. Cette disposition aligne le traitement de leurs indemnités journalières sur celui des salariés, en cas d’affection de longue durée (ALD). Les indemnités journalières des ressortissants du RSI dans cette situation seront ainsi déduites de la base de calcul de leur impôt sur le revenu à partir de 2017.

Autre dossier largement passé inaperçu : la forfaitisation du capital-décès des fonctionnaires

En 2015, une baisse passée inaperçue pour les salariés du privé

Il faut croire que les prestations servies par le régime général en cas de décès des salariés étaient trop élevées… En effet, la loi de financement de la protection sociale pour 2015 avait décidé de réduire le capital-décès en le forfaitisant.

Jusqu’alors, le montant du capital-décès était fixé en fonction des revenus que percevait l’assuré décédé. Il représentait ainsi trois mois de salaires antérieurs (limité au plafond de Sécurité sociale). Il ne pouvait être supérieur au maximum à un quart du plafond annuel de Sécurité sociale, soit 9 510 € en 2015.

Une baisse passée inaperçue

Depuis le 1er janvier 2015, le montant est forfaitaire. Il est fixé par décret à trois fois le Smic net, soit 3 400 € (valeur 2015). Cela représente une économie de l’ordre de 200 millions d’euros pour les comptes de la Sécurité sociale. Les seuls gagnants de la mesure sont les ayants droit de salariés à temps très partiel faiblement rémunérés. Mais les perdants sont parfaitement identifiés : ce sont les veufs et les veuves de tous les salariés à temps plein décédés, y compris ceux payés au Smic (trois mois de salaire brut étaient supérieurs à trois fois le Smic net).

Extension du dispositif aux fonctionnaires

Le décret n° 2015-1399 du 3 novembre 2015 transpose les dispositions de la LFSS pour 2015 aux ayants droit des fonctionnaires afin d’appliquer une forfaitisation du montant du capital-décès sur la base du montant prévu pour le régime général. Son montant est désormais de quatre fois le montant forfaitaire du privé, contre douze mois de traitement auparavant, soit 13 600 €. Cette transposition revient à appliquer aux fonctionnaires les dispositions du régime général. Concrètement, ce capital, auparavant calculé sur la base de douze fois le traitement mensuel du fonctionnaire décédé, est désormais équivalent à une somme forfaitaire de 13 400 €. Cela représente une baisse très significative pour les fonctionnaires. De plus, l’image d’un alignement sur le privé est faussée par les régimes complémentaires. En effet, dans le privé, les garanties décès sont en réalité procurées par les régimes complémentaires, le plus souvent financés par les employeurs.

Transfert de la gestion de l’assurance maladie des libéraux aux Urssaf

La gestion des cotisations sociales des TNS a fait récemment l’objet de nombreuses propositions

Récemment, de nombreuses propositions ont été faites pour améliorer la gestion du RSI dont notamment le rapport parlementaire piloté par Fabrice Verdier et Sylviane Bulteau, le rapport du Cese piloté par Monique Weber et la proposition de loi déposé par les députés Bruno Le Maire et Julien Aubert. Quant à eux, les libéraux furent relativement épargnés des problèmes du RSI car ils avaient conservé une gestion spécifique par leur réseau de caisses professionnelles.

La LFSS 2016 propose une évolution majeure qui comporte des risques pour les professions libérales

Alors que cette idée n’était dans aucun des récents rapports et propositions de loi, l’article 12 de la loi de financement de la Sécurité sociale pour 2016 retire aux caisses professionnelles des libéraux la gestion des cotisations d’assurance-maladie pour la confier aux Urssaf.

Cette disposition vise à simplifier les démarches des professionnels libéraux, qui n’auront plus que deux interlocuteurs en matière de paiement des cotisations au lieu de trois, tout en permettant aux régimes de Sécurité sociale de réaliser des économies de gestion. Les mêmes arguments furent avancés – avec le succès que l’on connaît – pour justifier la mise en place du régime social des indépendants (RSI). Or, aussi surprenant que cela puisse paraître, aucune étude d’impact sérieuse n’a été faite, aucune des solutions alternatives n’a été envisagée et aucun plan technique de basculement n’a été réalisé.

Que penser de ce texte ?

En première lecture, le Sénat a annulé cette disposition au motif des risques encourus par les professions libérales. Mais elle a été rétablie en seconde par l’Assemblée nationale. La seule avancée est le report en 2018 de l’entrée en vigueur du dispositif. Ce texte conduit à s’interroger sur deux choses. A quoi cela sert-il de rédiger des rapports parlementaires si les préconisations ne sont pas retenues… Et qu’en plus, des mesures non évaluées techniquement soient imposées par l’exécutif ?

Vos réactions