Perp, Madelin, Perco : comment bien les déclarer

Par Valérie Batigne, fondatrice et dirigeante de Sapiendo Retraite et formateur chez Fac Jacques Duhem

Petit guide pour reporter à la fois les versements retraite dans des contrats par capitalisation et les dépenses relatives à la retraite obligatoire.

Report des cotisations d’épargne-retraite

▪ Indiquer le montant des versements dans les Perp, Préfon, Corem et versements facultatifs dans les articles 83 et PERE (1).

▪ Le plafond de déduction est pré-renseigné (2). S’il est erroné, il convient de le modifier.

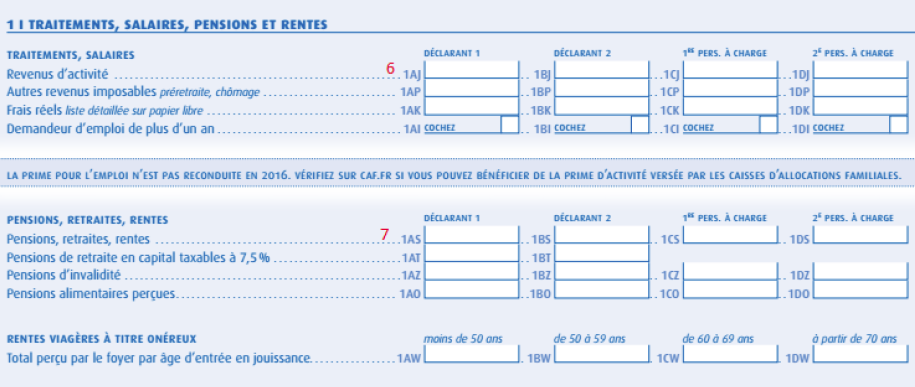

Il est égal à :

- 10 % des revenus professionnels de 2017 nets de frais professionnels, retenus dans la limite de 8 Pass 2016 (30 893 €) ;

- avec un minimum de 3 861 € ;

- mais… viennent le cas échéant en diminution de cette limite : les cotisations (part patronale pour son montant non imposable et part salariale, pour son montant déductible du salaire) aux Article 83, PERE ; les cotisations Madelin qui excèdent 15 % de la fraction de bénéfice imposable comprise entre 38 616€ et 308 298 € ; l’abondement Perco exonéré; les versements affectés à un régime supplémentaire qui sont issus de jours de congés monétisés.

▪ Opter éventuellement pour mutualiser le plafond à l’intérieur du foyer fiscal (option annuelle) (3).

▪ Pour ceux qui n’étaient pas fiscalement domiciliées en France au cours des trois dernières années civiles et qui se sont fiscalement domiciliées en France en 2017 : cocher cette case (4). Le plafond sera calculé différemment et à partir des revenus 2017 (et non 2016).

▪ Indiquer le montant des cotisations aux régimes de retraite supplémentaire. (5)

Tous les détails et les liens cliquer ici.

Déduction des frais pour assistance à la liquidation de retraite et déduction des cotisations de sécurité sociale

▪ Sont déductibles de l’impôt les honoraires versés, sur justificatifs, pour des prestations d’assistance en vue d’obtenir la liquidation d’un droit à pension (contrairement aux frais correspondant aux prestations de conseil) l’année de leur paiement : Décision de rescrit du 632012 n° 2012/13 (FP) reprise au BOIRSAPENS301010 n° 60.

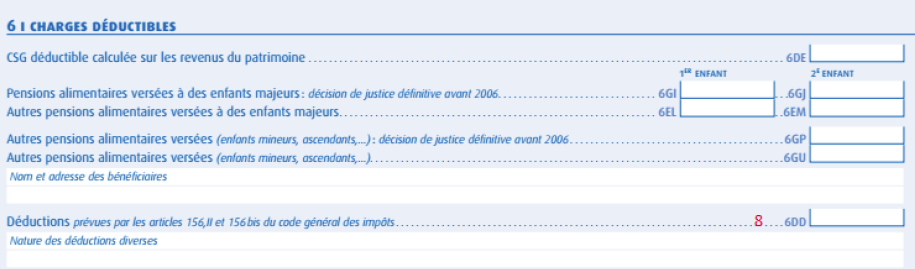

Ces dépenses doivent être déduites du montant des pensions (7). Le surplus de ces dépenses excédant le montant des pensions perçues peut être porté case 6 DD (8) en joignant une note explicative.

▪ Les versements de rachat de cotisations de retraite.

Ils doivent être déduits du montant brut des salaires. Pour les personnes qui n’exercent plus d’activité salariée, les rachats de cotisations de retraite au régime de base de la sécurité sociale ou à des régimes de retraite complémentaires légalement obligatoires sont déductibles du montant des pensions. En revanche, s’il n’est pas perçu de salaires ou de pensions, ces rachats de cotisations sont déductibles du revenu global et doivent être portés case 6 DD (8) avec un décompte à la page 2 de la déclaration dans le cadre E « renseignements complémentaires » ou sur une note jointe.

Tous les détails et les liens : cliquer ici

Prochaine formation consacrée aux stratégies retraite le 5 juin à Paris

Cette formation aura pour thème « Les clefs pour élaborer une stratégie retraite pertinente » animée par Valérie Batigne.

Objectifs de la formation : la retraite nécessite l’intervention de deux spécialistes aux compétences bien distinctes. Au moment du départ en retraite, l’intervention du spécialiste de la liquidation des droits, qui vérifiera la justesse des calculs de pension opérés par les régimes de retraite du client. Il doit parfaitement maîtriser leur réglementation du moment, aride, changeante et complexe. Bien avant le départ en retraite, l’intervention du conseil en stratégie retraite. Il n’a pas vocation à être incollable sur les règles de liquidation du moment ; elles ont le temps de changer, plusieurs fois sans doute, avant le départ en retraite du client. Il doit par contre apporter une véritable valeur ajoutée pour élaborer une stratégie de préparation de la retraite, économiquement cohérente et fiscalement optimisée.

Cette formation de Fac Jacques Duhem vise l’acquisition ou le perfectionnement de cette compétence de conseil en stratégie de retraite.

Infos pratiques

A Paris, le 5 juin, de 9 heures à 17 h 30 (7 heures). 360 € HT (432 € TTC). Programme détaillé et inscriptions ici.

Vos réactions