Le nouveau Perp à l’assaut de la clientèle privée

Par Jean-Charles Naïmi, responsable éditorial de Previssima

Boudé par les conseillers en gestion de patrimoine à sa sortie, le Perp regagne petit à petit ses lettres de noblesses. L’attrait fiscal du produit explique en grande partie ce revirement de position, tout comme les nouveaux contrats, beaucoup plus attrayants en termes de gestion financière. Fini l’heure des petits Perp, le gouvernement n’en veut plus. Bienvenus aux « PER Patrimoniaux » diffusés par les conseillers en gestion de patrimoine et les banquiers privés.

Au printemps 2004, le gouvernement présentait en grande pompe son plan d’épargne-retraite pour tous issu de la loi portant réforme des retraites adoptée quelques mois auparavant (1). A cette époque, le nouveau contrat d’assurance-retraite, concoctés avec un soin raffiné par les fonctionnaires de Bercy, se devait d’être « populaire ». Quant aux établissements financiers, ils étaient fortement incités par les pouvoirs publics à en assurer sa promotion et réussir son décollage auprès du plus grand nombre d’épargnants.

Au printemps 2004, le gouvernement présentait en grande pompe son plan d’épargne-retraite pour tous issu de la loi portant réforme des retraites adoptée quelques mois auparavant (1). A cette époque, le nouveau contrat d’assurance-retraite, concoctés avec un soin raffiné par les fonctionnaires de Bercy, se devait d’être « populaire ». Quant aux établissements financiers, ils étaient fortement incités par les pouvoirs publics à en assurer sa promotion et réussir son décollage auprès du plus grand nombre d’épargnants.

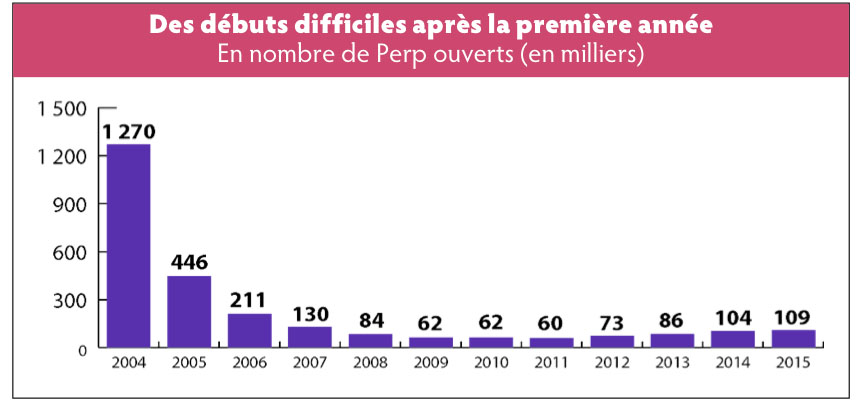

Un marché qui repart à la hausse

Bancassureurs et assureurs se sont donc exécutés à travers une commercialisation tous azimuts en faisant ouvrir plus de 1,27 million de contrats l’année de lancement du produit. Pas question de réserver le Perp aux riches. Puis le soufflet est vite retombé (voir graphique) avant de reprendre le chemin de la croissance en 2011. A fin 2015, le nombre de Perp dépassait les 2,3 millions pour un montant de provisions mathématiques de 14,2 milliards d’euros.

Dans les années qui viennent, il est possible que le marché ait à faire face à un coup de balai dans le nombre de plans, car le gouvernement s’apprête à autoriser, sous conditions, les épargnants à récupérer leurs « petits Perp » dont la valeur de rachat est inférieure à 2 000 euros.

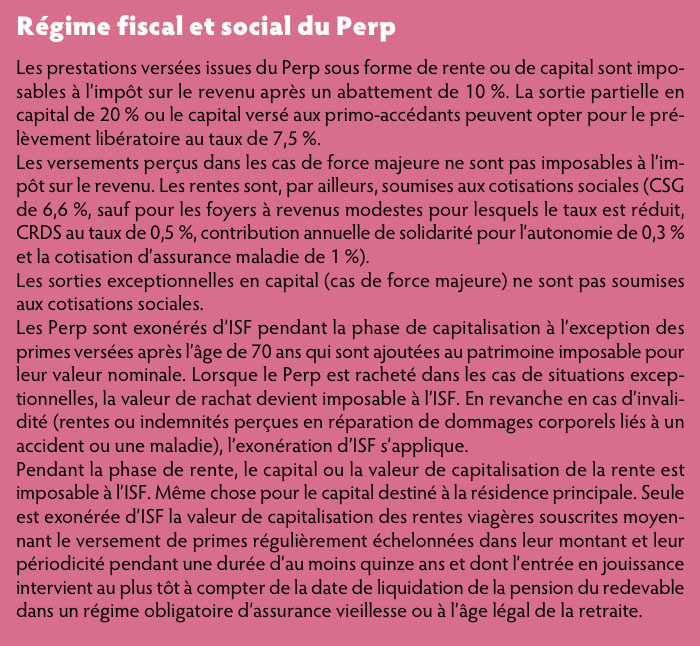

Un régime fiscal IR ET ISF forgé pour la clientèle aisée

Plus des deux tiers des versements sur les Perp s’effectuent au second semestre de l’année, l’avantage fiscal procuré par le plan étant sans aucun doute à l’origine de cette situation. Déductibles du revenu imposable dans le plafond fiscal réservé aux contrats de retraite supplémentaire (Perp, contrats de retraite en entreprise article 83 pour la part facultative des cotisations et régimes spécifiques Préfon, Corem et CGOS), le Perp procure un intérêt pour les contribuables soumis aux tranches d’imposition les plus élevées. Le plafond de déductibilité est mentionné chaque année sur la feuille d’imposition. Il est équivalent à 10 % des revenus professionnels de l’année précédente (année N-1) limité à 8 fois le plafond annuel de la Sécurité sociale (Pass) de l’année N-1. Si ce montant est inférieur, l’enveloppe de déduction est réajustée à 10 % du Pass de l’année N-1 (plancher de déduction).

Plus des deux tiers des versements sur les Perp s’effectuent au second semestre de l’année, l’avantage fiscal procuré par le plan étant sans aucun doute à l’origine de cette situation. Déductibles du revenu imposable dans le plafond fiscal réservé aux contrats de retraite supplémentaire (Perp, contrats de retraite en entreprise article 83 pour la part facultative des cotisations et régimes spécifiques Préfon, Corem et CGOS), le Perp procure un intérêt pour les contribuables soumis aux tranches d’imposition les plus élevées. Le plafond de déductibilité est mentionné chaque année sur la feuille d’imposition. Il est équivalent à 10 % des revenus professionnels de l’année précédente (année N-1) limité à 8 fois le plafond annuel de la Sécurité sociale (Pass) de l’année N-1. Si ce montant est inférieur, l’enveloppe de déduction est réajustée à 10 % du Pass de l’année N-1 (plancher de déduction).

De ce montant global, il convient de retirer les cotisations (salariés et employeurs sur les contrats de retraite à adhésion obligatoire, sur les contrats Madelin (sans tenir compte de la déduction spécifique de 15 %) et l’abondement de l’employeur sur le Plan d’épargne retraite collectif (Perco). Le disponible non utilisé sur une année peut l’être pendant les trois années suivantes.

Pour 2016, le minimum pouvant être déduit du revenu imposable pour une personne seule s’élève ainsi à 3 804 euros et le montant maximum à 30 432 euros. En supposant un taux marginal d’imposition de 41 %, la réduction d’impôt maximale peut ainsi atteindre 12 477 euros.

Le Perp présente notamment l’intérêt de ne pas être soumis au plafond des niches fiscales. Autre avantage du Perp, l’impôt de solidarité sur la fortune (ISF) : en principe non-rachetable, sauf pour les cas exceptionnels définis par la loi, le Perp échappe à l’ISF, à la fois pendant la phase d’épargne et pendant la phase de rente, sous conditions (lire encadré).

Une gestion financière modernisée

Pour séduire une clientèle patrimoniale, il faut pouvoir proposer un éventail de fonds d’investissements suffisants et des formules de gestion appropriées. Reproduisant les recettes qui ont fait le succès de l’assurance vie, les fournisseurs de produits ont développé des gammes performantes de multisupports multigestionnaires, parfois avec des centaines de fonds, à versements libres ou programmées et assorties de garanties planchers pour sécuriser le capital investi. On y retrouve des options de gestion libres, pilotées (investissement programmé, écrêtage des plus-values, etc.), ou à horizon. Les Perp les plus modernes intègrent aussi des SCPI et bien sûr des transactions en ligne (versements, arbitrages) dans les délais les plus courts. D’autres, entièrement accessibles sur internet proposent des frais « zéro ».

Pour séduire une clientèle patrimoniale, il faut pouvoir proposer un éventail de fonds d’investissements suffisants et des formules de gestion appropriées. Reproduisant les recettes qui ont fait le succès de l’assurance vie, les fournisseurs de produits ont développé des gammes performantes de multisupports multigestionnaires, parfois avec des centaines de fonds, à versements libres ou programmées et assorties de garanties planchers pour sécuriser le capital investi. On y retrouve des options de gestion libres, pilotées (investissement programmé, écrêtage des plus-values, etc.), ou à horizon. Les Perp les plus modernes intègrent aussi des SCPI et bien sûr des transactions en ligne (versements, arbitrages) dans les délais les plus courts. D’autres, entièrement accessibles sur internet proposent des frais « zéro ».

Les conseillers en gestion de patrimoine et les banquiers privés maîtrisent bien les arcanes de ces solutions d’investissements et sont particulièrement bien placés pour en assurer le conseil, la commercialisation et le suivi. En 2015, près d’un tiers des cotisations ont été investies sur des unités de compte au sein des Perp.

Un blocage des fonds à relativiser

Reste que le Perp est poursuivi par une sorte de péché originel qui lui aura valu une longue traversée du désert : celui du blocage des fonds pendant la phase de capitalisation. Là aussi, il est temps de remettre les pendules à l’heure.

Contrairement à l’assurance vie, le Perp n’est pas un produit rachetable à tout moment et ne peut proposer des avances. Mais les pouvoirs publics ont tout de même laissé plusieurs possibilités de sorties anticipées en cas de force majeure : invalidité de 2e ou 3e catégorie au sens de la Sécurité sociale, fin de droit au chômage pour un assuré salarié ou sous conditions pour un ancien mandataire social, liquidation judiciaire pour un non salarié, décès du conjoint ou du partenaire pacsé, surendettement de l’assuré.

Par ailleurs, le Perp est un produit transférable (ce qui n’est pas le cas de l’assurance-vie). Chaque participant au plan dispose en phase de constitution de l’épargne d’un droit au transfert individuel de ses droits sur un autre Perp sans perte d’antériorité fiscale. Cette faculté permet aujourd’hui aux épargnants qui ont ouvert par le passé des plans d’épargne peu performants de basculer vers une formule plus moderne auprès d’un autre organisme assureurs.

On notera qu’un Perp ne peut être transféré que sur un autre Perp. En revanche, il peut accueillir des sommes en provenance d’un contrat Madelin ou d’un contrat d’entreprise article 83.

On notera qu’un Perp ne peut être transféré que sur un autre Perp. En revanche, il peut accueillir des sommes en provenance d’un contrat Madelin ou d’un contrat d’entreprise article 83.

Attention toutefois au transfert de Perp lorsque celui-ci a moins de dix ans. Le contrat peut contenir des frais de transfert pouvant aller jusqu’à 5 %. De plus une réduction de 15 % maximum du montant de l’épargne pourra être appliquée en cas de moins-values latentes sur le fonds en euros.

Un mot aussi sur les garanties de prévoyance en cas d’invalidité qui donne à l’adhérent la possibilité de percevoir une rente. Le Perp peut prévoir aussi une rente en cas de décès de l’adhérent, qui peut être viagère, à un bénéficiaire désigné ou une rente temporaire d’éducation aux enfants mineurs jusqu’à leur 25e anniversaire.

Un régime de sortie intéressant à étudier

Le Perp est dénoué sous forme de rente viagère au plus tôt à compter de l’âge minimum légal de la retraite prévu dans le régime de Sécurité sociale ou, en cas de départ anticipé, au moment de la liquidation de la retraite dans un régime d’assurance vieillesse obligatoire.

La rente viagère n’a pas bonne presse, ce qui a, là aussi, pénalisé le Perp. Pourtant des différenciations doivent être opérées entre les rentes. Bien sûr, il y a la rente viagère simple, avec ou sans réversion, qui n’est guère séduisante. Mais les assureurs proposent des solutions beaucoup plus subtiles comme, par exemple, les rentes à paliers progressives ou dégressives permettant de moduler les revenus selon les besoins. A cela s’ajoute la rente viagère à annuités garanties assurant le versement d’un revenu fixe, quoi qu’il arrive, à un ou plusieurs bénéficiaires. Le système permet au capital épargné d’être restitué à l’épargnant ou à ses proches. Attention les contrats prévoient encore trop souvent des frais sur arrérages de rentes (souvent à hauteur de 3 %).

Enfin, il y a la sortie en capital, lors de la liquidation de la retraite, à hauteur de 20 % de la valeur de rachat du contrat ou en totalité en cas de première accession à la propriété (à condition de ne pas être propriétaire de la résidence principale dans au cours des deux dernières années avant le départ en retraite).

Une protection des avoirs

Très en vogue en ce moment, la protection du patrimoine en cas de défaillance de l’assureur devient un argument commercial. A ce niveau, le Perp tire bien son épingle du jeu. Souscrit par une association, le groupement d’épargne-retraite populaire (Gerp), celle-ci assure une comptabilité distincte pour chaque plan. Les actifs des différents Perp sont cantonnés et échappent aux créanciers de l’assureur, sauf pour les participants du plan.

Très en vogue en ce moment, la protection du patrimoine en cas de défaillance de l’assureur devient un argument commercial. A ce niveau, le Perp tire bien son épingle du jeu. Souscrit par une association, le groupement d’épargne-retraite populaire (Gerp), celle-ci assure une comptabilité distincte pour chaque plan. Les actifs des différents Perp sont cantonnés et échappent aux créanciers de l’assureur, sauf pour les participants du plan.

Des stratégies à construire

Le Perp en tant que produit ouvert à tous a souvent été préconisé pour constituer une retraite supplémentaire au conjoint qui ne travaille pas ou qui a peu travaillé, et a donc faiblement cotisé aux régimes de base et complémentaires obligatoires. Cette démarche est confortée avec la possibilité, pour un couple soumis à une imposition commune, de mutualiser le plafond de déductibilité du Perp.

La possibilité de sortie partielle sous forme de capital à hauteur de 20 % peut inciter les salariés et les indépendants, titulaires pour les uns de contrats article 83 et pour les autres de contrats Madelin, à ouvrir un Perp de qualité. Au moment de la retraite, ils pourront ainsi transférer leurs avoirs et bénéficier d’une sortie partielle en capital pouvant s’accompagner d’une rente à annuités garanties. A l’heure où les pouvoirs publics entreprennent une offensive sur la liquidité des contrats d’assurance vie (blocage des rachats et des transferts en cas de crise sur les marchés) et que le viager immobilier commence à revenir à la mode pour tenir compte des besoins en financement du grand âge, le Perp ne doit plus avoir honte d’exister, au côté bien entendu, des autres formes de placements patrimoniaux.

(1) Le Perp a été créé par la loi n° 2003‐775 du 21 août 2003 portant réforme des retraites

Vos réactions