Plus que jamais, la retraite s’anticipe !

Valérie Batigne, présidente de Sapiendo-Retraite

Bien optimiser sa retraite ne signifie pas la même chose pour tout le monde. A la question : « qu’est-ce qu’une retraite bien optimisée ? », tout le monde n’aura pas forcément la même réponse.

Pour certains, cela signifie partir le plus tôt possible lorsque, par exemple, le conjoint est déjà à la retraite ou lorsque l’état de santé est précaire. Pour d’autres, cela signifie maximiser le montant de sa retraite, parce que le taux de remplacement est trop bas et ne va pas permettre d’assurer le train de vie souhaité. Enfin, dans certaines situations, cela signifie continuer à travailler tout en faisant valoir ses droits à la retraite. Une fois la réponse trouvée à cette question essentielle, le maître mot reste : « an-ti-ci-pa-tion ».

Vérifier son RIS dès que possible

Toutefois, quel que soit l’objectif fixé, certaines vérifications de carrière doivent être effectuées. Elles constituent un prérequis à l’optimisation. Il s’agit de reconstituer sa vie professionnelle afin de s’assurer que l’ensemble des périodes cotisées ou assimilées sont correctement reportées sur les relevés de carrière. Beaucoup de personnes l’ignorent, mais les erreurs sur les relevés sont nombreuses. Il faut donc le plus tôt possible s’astreindre à vérifier les données qui sont reportées sur les relevés de retraite (le fameux relevé individuel de situation, le RIS). D’autant qu’ils sont désormais disponibles sur les sites Internet du service public.

Ce travail de vérification est essentiel et déterminant afin de partir sur les bonnes hypothèses de simulation. Des trimestres oubliés signifient que, non seulement, le montant de la retraite sera diminué, mais aussi que le point de départ sera retardé. Il est à faire le plus tôt possible. En effet, les caisses de retraite sont de plus en plus exigeantes sur la nature des justificatifs à apporter – et plus on attend, plus la probabilité d’égarer ces justificatifs augmente. Avec le temps, ces pièces (bulletins de salaire, attestation de versement de Pôle emploi ou d’indemnités journalières) peuvent être perdues ou détériorées. Par ailleurs, il ne faut pas négliger le fait que les procédures de régularisation sont fastidieuses et peuvent prendre plusieurs mois, voire plusieurs années. Il vaut donc mieux anticiper et commencer sa vérification le plus tôt possible.

Définir ses objectifs

Ce premier travail étant réalisé, il faut s’interroger sur son propre objectif. Plusieurs cas sont possibles : le départ à l’âge légal, le départ anticipé, le rachat de trimestre, le cumul emploi retraite… Explications.

Partir le plus tôt possible

Si l’objectif est de partir le plus tôt possible, il faut se renseigner sur son âge légal de départ en retraite. Il est désormais de 62 ans pour toutes les personnes nées à partir de 1955. Il est possible de partir dès cet âge, même si on n’a pas tous les trimestres requis. Cependant, la pension de retraite sera alors affectée d’une décote viagère (jusqu’au décès) et définitive. Cela a donc un coût durable. Mais dans certaines situations mieux vaudra percevoir sa retraite plus vite que de la décaler dans le temps.

Mais, au préalable, il faut vérifier si on n’est pas éligible à un départ anticipé : c’est-à-dire avant l’âge légal (62 ans). Ces cas ne sont pas exceptionnels : rappelons, à ce titre, que près de 25 % des salariés sont éligibles à un départ anticipé. Les cas de départ anticipé sont principalement liés, soit à une carrière longue, soit à des critères de pénibilité ou de handicap. Pour être éligible à un départ pour carrières longues, il suffit d’avoir cotisé cinq trimestres avant la fin de l’année civile de ses vingt années (ramenés à quatre si on est né au cours du dernier trimestre de l’année) et d’avoir le nombre requis de trimestres réputés cotisés, à partir de 60 ans.

Exemple

Madame Exemple est née le 2 janvier 1958. Elle aura le droit de partir à la retraite à ses 62 ans au 1er février 2020 (soit le premier jour du mois civil suivant son anniversaire). Le nombre de trimestres requis pour obtenir son taux plein est 167 trimestres. Elle a un enfant. Elle examine son relevé de carrière et en déduit qu’elle aura au 1er janvier 2020 exactement 167 trimestres. Elle remarque également que son relevé ne mentionne pas son enfant. Après investigation, elle apprend qu’un enfant lui validera huit trimestres. Elle aura validé au 1er janvier 2020 (à ses 62 ans), non pas 167 trimestres, mais 167 + 8 = 175 trimestres… et donc au 1er janvier 2018 (à ses 60 ans) 167 trimestres. Elle espère donc pouvoir partir dans le cadre d’un départ anticipé pour carrière longue dès ses 60 ans. Cependant, son conseil lui apprend que les trimestres enfants ne sont pas pris en compte dans le cadre des départs anticipés comme des trimestres réputés cotisés. Elle devra donc patienter jusqu’en 2020. La situation aurait été différente si des trimestres cotisés, provenant d’une activité rémunérée avaient été oubliés et reportés sur sa carrière.

Racheter des trimestres

Si le départ anticipé n’est pas possible, il faudra alors évaluer la rentabilité d’un rachat de trimestres. Ce dernier s’envisage lorsque la personne n’a pas validé assez de trimestres pour partir à son âge légal à taux plein.

Madame Exemple n’a pas intérêt à racheter des trimestres car elle aura validé tous ses trimestres à ses 62 ans, elle en aura même plus que le nombre requis.

L’opération de rachat de trimestres a un coût élevé, mais permet d’effacer les décotes à la fois sur le régime de base et sur les régimes complémentaires. Dans certains cas, elle est très rentable. Pour calculer sa rentabilité, il convient de calculer le nombre d’années nécessaires pour amortir le coût du rachat de trimestre. Ces calculs sont à affiner en fonction de la situation fiscale de la personne et des actualités législatives. Ainsi, en 2018, le rachat de trimestres, même s’il est rentable est plutôt à reporter, quand on le peut, en 2019.

En effet, l’année fiscale « blanche » ne va pas permettre de bénéficier de la déduction fiscale des rachats de trimestres. De même, la mise en place prochaine du futur malus Agirc-Arrco va, dans certains cas, sensiblement modifier l’étude de la rentabilité du rachat de trimestres.

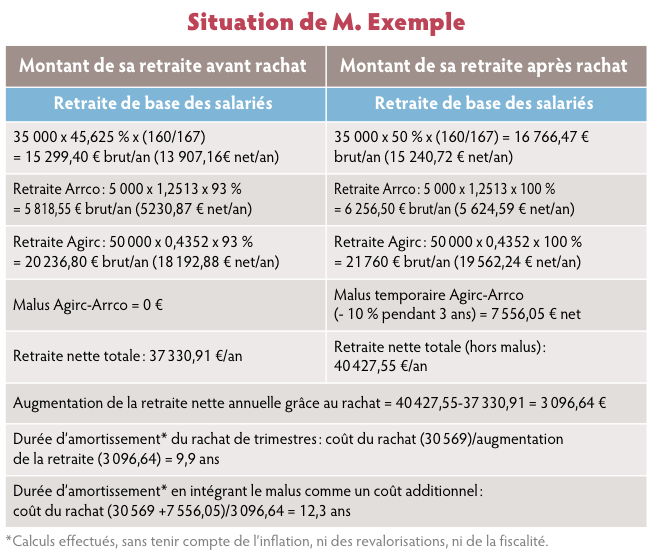

Exemple

Monsieur Exemple, cadre, est né le 3 janvier 1958. Il aimerait partir à la retraite en même temps que sa femme, pour ses 62 ans, le 1er février 2020. Il aura alors validé 159 trimestres, il lui en manquera donc 8 pour atteindre les 167 requis. Il souhaite vérifier si un rachat de trimestres serait pertinent (cf. tableau).

Conseil numéro 1 : avant toute chose, conseiller à Monsieur Exemple, de partir le 1er avril 2020.

Il aura validé dans ce cas un trimestre de plus et il ne lui manquera plus que 7 trimestres pour atteindre son taux plein.

Conseil numéro 2 : étudier l’opportunité d’un rachat de trimestre. Il existe deux types de rachat de trimestres au régime de base : pour le taux uniquement et pour le taux et la durée. Dans notre exemple, nous étudions l’option 1, qui est généralement la plus rentable. Dans son cas, un rachat de trimestre coûte 4 367 € (rachat à 60 ans, revenus supérieurs au Pass). S’il en rachète 7, le prix sera donc de 30 569 €.

Conseil numéro 3 : étudier l’opportunité de ne racheter que 6 trimestres. Cette solution présente l’avantage d’économiser le coût d’un trimestre et ne pas subir le malus Agirc-Arrco. En effet, la retraite ne sera pas liquidée à taux plein et donc ne donnera pas lieu au malus. En contrepartie, Monsieur Exemple aura une retraite moindre jusqu’à la fin de ses jours…

A quelle date faire valoir ses droits ?

Enfin, une grande partie de l’optimisation consiste dans le choix de la date de départ en retraite. Il faut distinguer l’acte administratif consistant à faire valoir ses droits à la retraite de l’arrêt de son activité professionnelle. Ne pas faire valoir ses droits à la retraite présente un coût d’opportunité lié à la non-perception de revenus de pension. Cette perte de revenus est à mettre en regard des gains liés à l’augmentation de la retraite si le départ est différé et à la faculté ou non de cumuler librement emploi et retraite. En effet, les dispositifs du cumul emploi-retraite permettent désormais de pouvoir librement cumuler sa pension de retraite avec ses revenus d’activité, si certaines conditions sont réunies.

Bref, la retraite, ça se prépare, de préférence avec des spécialistes, car mieux vaut bien connaître son sujet !

Vos réactions