Quelle lecture du risque donne le VIX ?

Par Eric Barthe, associé et responsable de l’ingénierie financière chez Anova Partners

Par Eric Barthe, associé et responsable de l’ingénierie financière chez Anova Partners

Créé en 1993, le VIX (Volatility IndeX) est un indice publié par la Bourse américaine Chicago Board of Exchange. Souvent appelé indice de la peur, il est souvent utilisé dans la presse financière et par les investisseurs pour évaluer le sentiment prédominant dans le marché. Mais est-ce un bon indicateur de l’orientation des marchés ?

Un VIX élevé dénoterait une tension chez les investisseurs, une crainte de correction, voire de krach. A l’inverse, un VIX faible traduirait le calme et la confiance des investisseurs, et par conséquent l’assurance d’une trajectoire future stable et haussière des marchés. Nous allons d’abord rappeler ce qu’est le VIX. Et surtout nous allons voir si le VIX est un bon indicateur du comportement futur du marché.

Comment est-il calculé ?

Par construction, le VIX est une moyenne du prix des options de maturité trente jours sur le S&P 500. Dans ce calcul, les options de strike K sont affectées du poids (1/K)2, autrement dit les options de strike bas (puts) sont surpondérées par rapport aux options de strike haut (calls) : précisément, le put strike 80 % aura deux fois plus de poids dans la formule que le call strike 120 %. Ce calcul est établi en temps réel ; et si les options de maturité trente jours ne sont pas disponibles, leurs prix sont interpolés à partir de maturités voisines.

Ces pondérations ne sont pas choisies au hasard : en effet, quelques calculs de mathématiques financières démontrent qu’avec ces pondérations, l’indice VIX est une estimation de la volatilité attendue par le marché pour les trente jours à venir du S&P500. Et c’est là la véritable définition du VIX. Numériquement un VIX à 16 veut dire que les traders d’options s’attendent à un mouvement moyen journalier de +/- 1 % sur le S&P 500 sur les trente prochains jours. Un VIX à 32 implique que le mouvement futur attendu de +/- 2 % journalier sur le S&P 500.

Un bon prédicteur de la performance future du marché ?

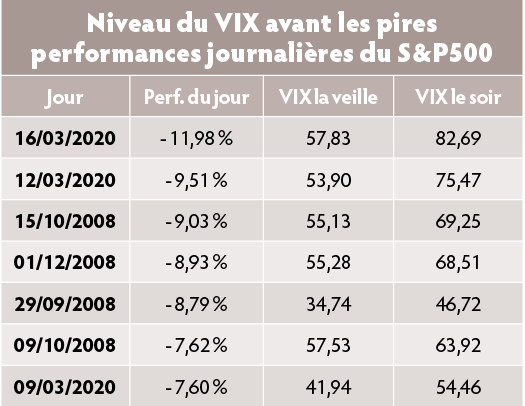

Le calcul du VIX désormais. Il est pertinent de se demander si sa lecture a un pouvoir prédictif sur l’avenir. Pour cela, observons son niveau lors des plus fortes variations de marché, à savoir les vingt pires et meilleures journées du S&P500 qui ont eu lieu après la création du VIX en 1993. Une constante ressort : le VIX augmente fortement après une chute du marché. En revanche, son niveau constaté la veille de ces fortes chutes n’est pas une bonne indication, puisqu’un VIX « uniquement » à 34,74, a précédé une journée à - 8,79 %, alors qu’un VIX à 57,53 a précédé une journée à - 7,62 %. En revanche, dans tous les cas, le VIX augmente fortement après ces journées de correction : il est donc plus réactif que prédictif (cf. tableau ci-contre).

Le calcul du VIX désormais. Il est pertinent de se demander si sa lecture a un pouvoir prédictif sur l’avenir. Pour cela, observons son niveau lors des plus fortes variations de marché, à savoir les vingt pires et meilleures journées du S&P500 qui ont eu lieu après la création du VIX en 1993. Une constante ressort : le VIX augmente fortement après une chute du marché. En revanche, son niveau constaté la veille de ces fortes chutes n’est pas une bonne indication, puisqu’un VIX « uniquement » à 34,74, a précédé une journée à - 8,79 %, alors qu’un VIX à 57,53 a précédé une journée à - 7,62 %. En revanche, dans tous les cas, le VIX augmente fortement après ces journées de correction : il est donc plus réactif que prédictif (cf. tableau ci-contre).

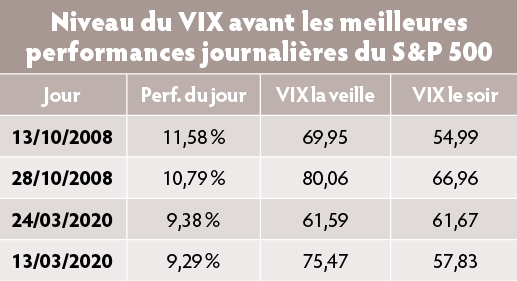

Dans le cas des meilleures journées, le constat est encore plus surprenant. Les meilleures journées ont eu lieu alors que le VIX était très élevé, et même plus élevé qu’à la veille des plus grosses baisses. Et après ces fortes journées de hausse, il a tendance à chuter.

On constate que le niveau élevé du VIX à la veille de ces fortes hausses provient des fortes variations du S&P les jours précédents, et qu’il ne permet en aucun cas de prévoir la performance du S&P sur la journée à venir. Là encore, le VIX est plus réactif que prédictif (cf. tableau ci-contre).

On constate que le niveau élevé du VIX à la veille de ces fortes hausses provient des fortes variations du S&P les jours précédents, et qu’il ne permet en aucun cas de prévoir la performance du S&P sur la journée à venir. Là encore, le VIX est plus réactif que prédictif (cf. tableau ci-contre).

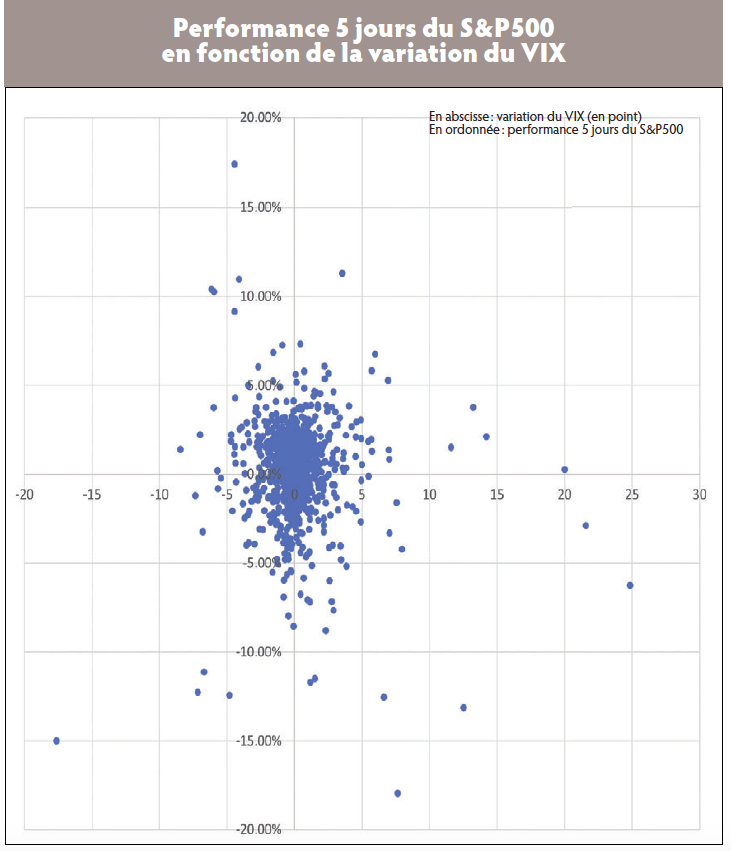

Si l’on étend cette étude numérique à l’ensemble des cinq dernières années, nous constatons que ni le niveau de VIX absolu, ni sa variation relative d’un jour à l’autre ne sont de bons prédicteurs de la tendance future du marché. Le graphique « Performance 5 jours du S&P 500 en fonction du niveau du VIX » illustre bien une absence totale de corrélation entre les variations du VIX et la performance future sur cinq jours des marchés.

Les résultats sont similaires pour des intervalles de temps plus longs. Malheureusement, le VIX ne donne donc aucune information sur la performance future du marché. Mais, comme nous l’avons vu dans sa définition, il n’a jamais eu cette prétention !

Les résultats sont similaires pour des intervalles de temps plus longs. Malheureusement, le VIX ne donne donc aucune information sur la performance future du marché. Mais, comme nous l’avons vu dans sa définition, il n’a jamais eu cette prétention !

Le VIX est-il un bon prédicteur de la volatilité future du marché ?

Par construction, le VIX est censé être une bonne estimation de la volatilité (implicite) moyenne que les agents utilisent pour pricer les options à trente jours. On s’attendrait donc à ce qu’il soit un bon estimateur de la volatilité future à attendre sur les marchés. Malheureusement, ce n’est pas vraiment le cas.

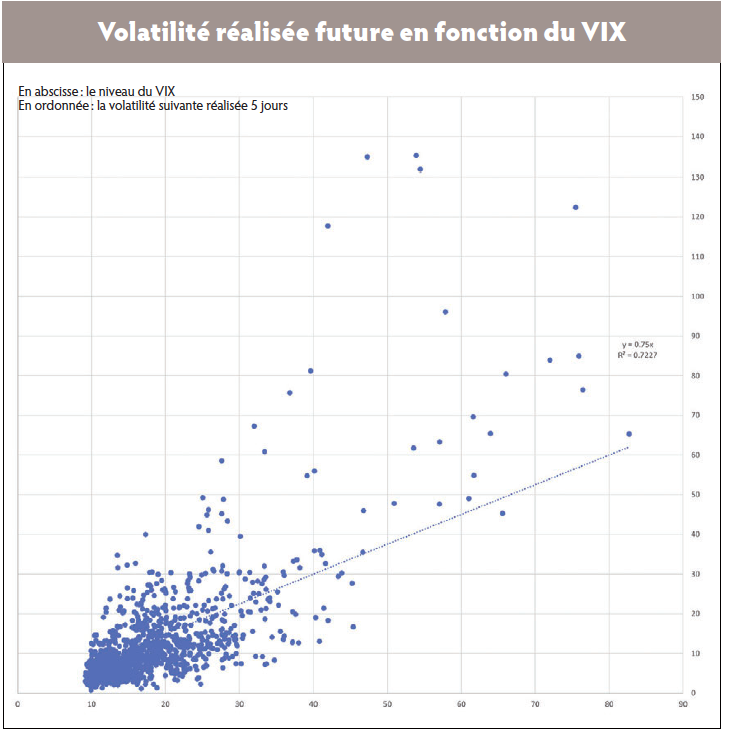

Comme le montre le graphique « Volatilité réalisée future en fonction du VIX », à un niveau de VIX donné, la volatilité future peut prendre des valeurs tout à fait aléatoires. Numériquement, la corrélation entre le VIX et la volatilité future n’est que de 60 %, et l’indicateur a tendance à surévaluer la volatilité (puisqu’en moyenne la volatilité future n’est égale qu’à 75 % de ce que le VIX prédisait).

Comme le montre le graphique « Volatilité réalisée future en fonction du VIX », à un niveau de VIX donné, la volatilité future peut prendre des valeurs tout à fait aléatoires. Numériquement, la corrélation entre le VIX et la volatilité future n’est que de 60 %, et l’indicateur a tendance à surévaluer la volatilité (puisqu’en moyenne la volatilité future n’est égale qu’à 75 % de ce que le VIX prédisait).

Pour conclure, le VIX est un indicateur de la volatilité attendue par le marché, mais il ne donne donc aucune information sur la performance future des marchés, et reste un mauvais prédicteur de la volatilité future. Le VIX n’a jamais eu la prétention d’être un baromètre de marché. Tout au plus, il est un thermomètre qui a le mérite de mettre un nombre sur les attentes de volatilité.

Vos réactions