Après le Brexit, que deviennent les retraites françaises des expatriés au Royaume-Uni ?

Source : Novelvy Retraite (novelvyexpat.com)

Maintien des accords européens, signature d’une nouvelle convention de Sécurité sociale : analyse de l’impact potentiel du Brexit sur les droits à la retraite française d’un assuré qui a cotisé au Royaume-Uni.

Le Royaume-Uni quitte l’Union européenne. Quelle en sera la conséquence pour les assurés qui cotisent ou ont cotisé au Royaume-Uni au cours de leur carrière ? Les règles de totalisation des trimestres pour l’évaluation du droit au taux plein seront modifiées et l’impact, favorable ou défavorable de ce changement sera fonction des futurs accords de sécurité sociale signés par le Royaume-Uni avec la France et les autres pays européens.

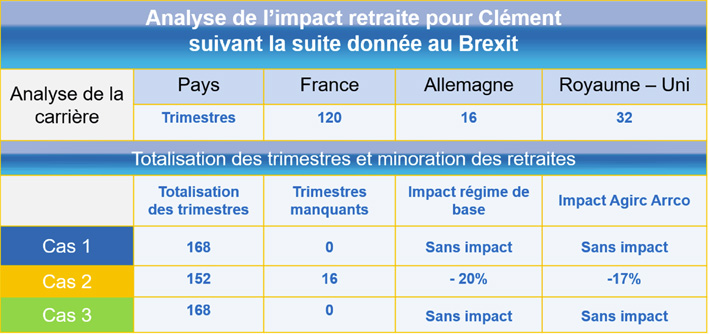

Prenons un exemple : Clément avait cotisé 30 ans en France avant de partir 4 ans à Francfort. Il travaille aujourd’hui à Londres. Si la totalité de sa carrière est prise en compte, il pourrait bénéficier d’une retraite au taux plein dès 62 ans.

Avant le Brexit : taux plein calculé en totalisant les trimestres acquis dans l’ensemble des pays européens

Un Français expatrié au Royaume-Uni qui prend sa retraite bénéficie des règlements européens en matière de sécurité sociale. En conséquence, les trimestres cotisés dans l’ensemble des pays ayant part aux accords communautaires (Union européenne, mais aussi Islande, Liechtenstein, Norvège et Suisse) sont totalisés pour évaluer le droit à une retraite au taux plein en France.

Avec 120 trimestres cotisés en France, 16 trimestres en Allemagne et potentiellement 32 acquis en Angleterre d’ici 2023, Clément pensait, à cette date, avoir validé 168 trimestres et bénéficier ainsi de ses retraites françaises (régimes complémentaires compris) au taux plein.

Il craint que, suite au Brexit, les trimestres cotisés en Angleterre ne soient plus reconnus et le contraignent à attendre 67 ans, âge auquel une retraite au taux plein lui est garantie quelle que soit la durée de carrière.

Suite au Brexit : différentes hypothèses de totalisation

Le Royaume-Uni n’étant plus membre de l’Union européenne, un Français qui a cotisé comme expatrié dans ce pays bénéficiera-t-il de la totalisation des trimestres ? Cette totalisation sera probablement maintenue mais elle sera calculée différemment.

L’objectif de la coordination prévue par les règlements européens était de faciliter la libre circulation des personnes afin d’éviter une perte de droits lors des déplacements en Europe. Les assurés bénéficiaient de la continuité de leur protection sociale (vieillesse, veuvage mais aussi maladie, maternité, accident du travail, prestations familiales et chômage) lorsqu’ils passaient d’une législation à une autre en Europe. Ne serait-ce que pour protéger les quelques 400 000 britanniques installés en France, le Royaume-Uni aura intérêt à signer de nouveaux accords de sécurité sociale au sein desquels le chapitre consacré à la pension vieillesse définira le mode de totalisation des trimestres.

Trois hypothèses peuvent alors être envisagées :

· Le Royaume-Uni continue à avoir part aux accords européens comme aujourd’hui la Suisse, la Norvège, le Liechtenstein ou l’Islande.

En effet, les règlements européens s’appliquent aujourd’hui non seulement aux 28 (devenant 27) pays de l’Union européenne mais aussi aux pays membres de l’Association européenne de libre-échange (Islande, Liechtenstein, Norvège) et à la Suisse. Conséquence : la totalisation s’applique en cas d’expatriation en Suisse ou en Norvège, par exemple, comme dans les autres pays de l’UE, alors que les Norvégiens ont, à deux reprises, par des référendums en 1972 et 1994, refusé d’adhérer à la Communauté européenne.

Donc dans une première hypothèse, le Royaume-Uni, bien que ne faisant plus partie de l’Union Européenne, continue à prendre part aux accords communautaires de sécurité sociale.

Rien ne changerait pour Clément : la totalité des trimestres cotisés en France, au Royaume-Uni et en Allemagne serait bien prise en compte. Il devrait pouvoir bénéficier de ses retraites au taux plein dès 62 ans.

C’est le cas 1 du tableau (voir plus bas).

· La France et le Royaume-Uni signent une convention bilatérale de sécurité sociale.

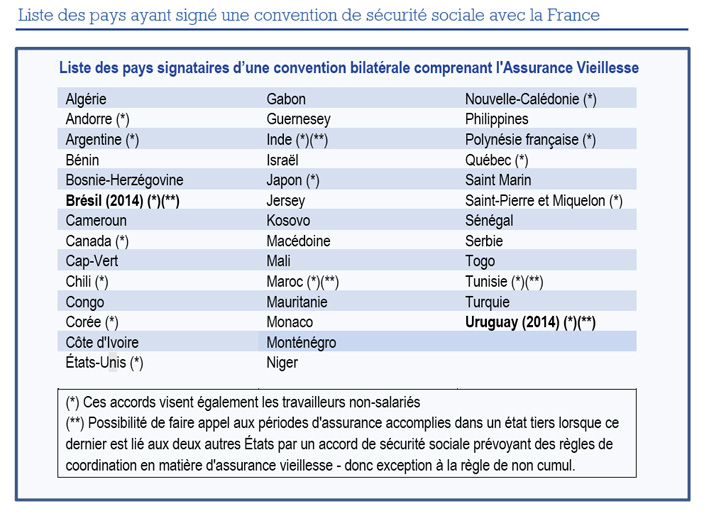

Actuellement la France a signé 42 conventions bilatérales de sécurité sociale dont 41 s’appliquent pour la retraite. Ces conventions prévoient une règle totalisation des trimestres qui permet, nous l’avons vu, de bénéficier plus tôt d’une retraite au taux plein. Mais attention si un expatrié a cotisé dans plusieurs pays étrangers, la règle de totalisation ne s’applique que dans le cadre d’une seule convention (règle de non-cumul). Ainsi, ses années en Allemagne étant moins nombreuses que celles passées au Royaume-Uni, afin de bénéficier du total de trimestres le plus élevé, Clément devra appliquer la convention bilatérale signée entre la France et le Royaume-Uni.

Avec 152 trimestres seulement, puisque les 16 trimestres cotisés en Allemagne ne sont pas pris en compte, Clément subirait, dans l’hypothèse d’application de convention bilatérale franco-britannique une minoration des droits acquis en France. S’il ne veut pas subir cette minoration, il attendra 4 ans et liquidera ses retraites françaises à 66 ans.

C’est le cas 2 de notre tableau.

· La France et le Royaume-Uni signent une convention bilatérale de sécurité sociale qui fait appel aux périodes d’assurance accomplies dans un Etat tiers.

Il faut noter que des conventions bilatérales récemment signées (Brésil et Uruguay) n’appliquent pas cette règle de non-cumul de façon aussi stricte et prévoient la totalisation des trimestres y compris ceux cotisés dans des états tiers lorsque ces états sont également liés avec chacun des deux états ayant signé la convention par un accord prévoyant une coordination en matière d’assurance vieillesse.

Si la future convention franco-britannique prévoit la prise en compte des trimestres cotisés auprès des Etats tiers et que le Royaume-Uni signe également une convention de ce type avec l’Allemagne, Clément retrouvera les mêmes conditions de liquidation de ses retraites que dans le cas 1. Il pourra liquider ses retraites françaises dès 62 ans au taux plein.

C’est le cas 3 de ce tableau.

Source : Novelvy Retraite

Source : Novelvy Retraite

L’exemple de Clément montre que l’impact retraite varie non seulement en fonction de la suite que le Royaume-Uni et les États Européens donneront au Brexit en matière de sécurité sociale mais aussi en fonction de la situation personnelle de l’assuré.

Si dans notre exemple, Clément avait cotisé aux États-Unis en lieu et place de l’Allemagne, il préfèrerait se retrouver dans un cas 3 qui lui permettrait de totaliser les trimestres américains et anglais alors que le cas 1 le pénaliserait en raison de la non-reconnaissance des trimestres américains.

En cas d’incertitude, penser à la cotisation volontaire

Changement de règlementation, changement de situation personnelle : il est difficile de tout anticiper. Un assuré qui a déjà accompli une part importante de sa carrière en France a acquis des droits à la retraite qui peuvent s’avérer conséquents. A la veille de son expatriation, ou en cas de changement, s’il n’a pas de vision claire de son parcours futur (pays d’accueil, durée du séjour, probabilité de retour en France), un assuré aura peut-être intérêt à choisir la cotisation volontaire.

Qu’il soit salarié ou indépendant, il pourra s’affilier de façon volontaire auprès d’un régime de base français et validera 4 trimestres. Le coût maximum d’affiliation à la CFE et au RSI est de 6 816 € en 2016.

Source : Novelvy retraite

Source : Novelvy retraite

Source : Novelvy Retraite

Source : Novelvy Retraite

Vos réactions