Création d’entreprise : quelles prévoyances choisir ?

Par Delphine Pasquier, directrice du développement de Prepar Assurance

Par Delphine Pasquier, directrice du développement de Prepar Assurance

Porter un projet professionnel est toujours un défi, plus encore lorsque le dirigeant choisit de s’associer. La phase de création d’entreprise, aussi complexe que chronophage, écarte souvent la prise en compte de sujets qui peuvent, de prime abord, paraître secondaires. Parler de prévoyance n’est jamais simple et pourtant indispensable, pour se protéger mais aussi ses proches et l’entreprise…

Lorsqu’on est travailleur non salarié – indépendant, artisan, commerçant, profession libérale, gérant de société non salarié, ou encore conjoint collaborateur –, la première disposition à mettre en place est certainement de compléter sa protection personnelle.

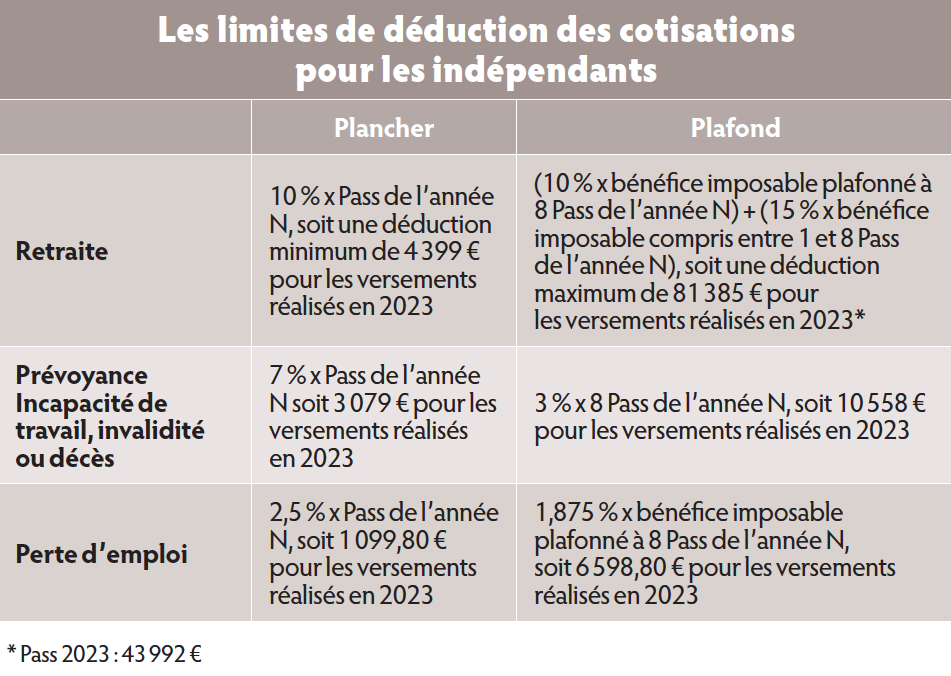

Premier socle : la protection personnelle

Face à un régime de base du RSI peu protecteur, la mise en place de protections complémentaires s’avère indispensable. A ce titre, le dispositif peut sembler complexe. Chaque « risque » est en effet couvert par un contrat spécifique : plan d’épargne-retraite individuel (qui remplace le contrat Madelin retraite depuis la loi Pacte), prévoyance complémentaire pour couvrir les risques d’incapacité, d’invalidité ou de décès et prévoyance perte d’emploi, auxquels s’ajoute, bien entendu, l’assurance complémentaire-santé.

Second socle : protéger l’entreprise

En matière de protection d’entreprise, le type de prévoyance la plus répandue est l’assurance homme-clé. Elle a pour objet de couvrir le risque de perte d’exploitation liée à la disparition d’une personne, homme ou femme, dont le rôle est primordial pour l’entreprise. Elle porte ainsi sur la tête d’un ou plusieurs dirigeants, ou sur une personne sur laquelle repose une part importante du chiffre d’affaires.

En matière de protection d’entreprise, le type de prévoyance la plus répandue est l’assurance homme-clé. Elle a pour objet de couvrir le risque de perte d’exploitation liée à la disparition d’une personne, homme ou femme, dont le rôle est primordial pour l’entreprise. Elle porte ainsi sur la tête d’un ou plusieurs dirigeants, ou sur une personne sur laquelle repose une part importante du chiffre d’affaires.

Il s’agit généralement d’une assurance indemnitaire ; la prestation d’indemnisation est calculée en fonction du préjudice subi, et non sur la base d’un capital au montant préétabli.

Le contrat est souscrit par l’entreprise elle-même, qui paie les primes, déductibles de son résultat sous conditions. L’indemnité perçue en cas de sinistre est, quant à elle, imposable et constitue un résultat exceptionnel pouvant faire l’objet d’un étalement linéaire sur cinq ans. Lorsque l’indemnité est déterminée lors de la souscription du contrat, celui-ci n’est donc pas indemnitaire, les primes versées ne sont pas déduites du résultat, mais deviendront déductibles de l’indemnité perçue.

L’intérêt principal de type de contrat est de protéger le cycle d’exploitation de l’entreprise en lui permettant de disposer de la trésorerie nécessaire à la poursuite de son activité en cas de baisse de son chiffre d’affaires, mais il ne permet pas de protéger directement ses proches, et encore moins ses associés. Le co-entrepreneuriat implique, en effet, des risques spécifiques à appréhender. Une longue maladie, une invalidité ou un décès peuvent remettre en cause à tout moment la gouvernance de l’entreprise. Sa survie dépend alors de la capacité des parties à trouver un nouvel équilibre dans la direction et/ou l’actionnariat.

Rachat de la participation de son coassocié, cession de sa propre participation, des décisions stratégiques peuvent être nécessaires. A condition de disposer de moyens financiers idoines pour les prendre. Seules ou combinées, des solutions existent pour s’en assurer.

La souscription d’une assurance-décès sur sa propre tête

Elle est particulièrement recommandée en phase de lancement ou de déploiement de projet professionnel, compte tenu de l’absence de résultats distribuables ou de potentiel de valorisation, et ce d’autant plus si le dirigeant a consacré l’essentiel de ses moyens financiers au déploiement de son entreprise, au détriment de son patrimoine personnel.

L’assurance-décès permet ainsi de verser un capital aux bénéficiaires désignés, les protégeant de la perte de revenus et leur assurant un capital complémentaire.

Idéalement, elle devra couvrir le décès toutes causes (et non uniquement le décès accidentel), et la perte totale et irréversible d’autonomie.

Bien que son coût augmente avec l’âge et le montant du capital assuré (jusqu’à 3 millions d’euros, voire 5 millions dans certains cas chez Prepar-Vie), le niveau de garantie apporté permet de couvrir efficacement cette première phase de croissance de l’entreprise.

Après la phase de démarrage, la prise de valeur de l’entreprise rendant sa transmission compliquée, d’autres stratégies devront compléter ces premières mesures, pour maintenir un niveau de protection adaptée.

Il existe des solutions juridiques efficaces pour transmettre une entreprise, tel que le dispositif du pacte Dutreil. En souscrivant un engagement de conservation des titres, le coût de la transmission d’une entreprise à ses proches peut être fortement amoindri grâce à une exonération des trois-quarts de la valeur des titres transmis. En pratique, ce dispositif conduit à une quasi-exonération de la transmission – on peut transmettre une entreprise estimée à plusieurs millions d’euros avec un coût de transmission inférieur à 5 %.

Cependant la simple réduction d’un coût fiscal n’écarte pas le danger d’une mésentente entre associés historiques et héritiers. Les cartes rebattues avec l’entrée de nouveaux actionnaires peuvent totalement déstabiliser la gouvernance, provoquant des situations de blocages et mener l’entreprise à sa perte.

Il peut alors être préférable de renoncer à un régime fiscal de faveur, mais avoir la certitude que l’entreprise puisse assurer sa pérennité sans léser ni les associés ni les héritiers. La sortie en capital par cession de titres sera alors à privilégier, la conservation des titres n’assurant pas la préservation de leur valeur à défaut de cohésion dans la gestion et le développement de l’entreprise.

Toutefois, si rien n’est prévu, les associés risquent de ne pas avoir les moyens financiers de racheter les titres.

Se donner les moyens ou donner les moyens à ses associés de racheter les titres

Là encore, l’assurance-décès est un excellent outil : si traditionnellement elle est utilisée pour protéger ses proches, elle permet également de se protéger contre le risque de décès de son associé. Chaque coassocié souscrira alors une assurance-décès non pas sur sa propre tête, mais sur la tête de l’autre. Si cette pratique est encore peu répandue, il est tout à fait possible de souscrire une assurance sur la tête d’une autre personne dès lors que celle-ci est majeure. En pratique, la souscription d’un tel contrat nécessite l’accord de la personne assurée et s’accompagne, compte tenu du capital à assurer, d’un questionnaire de santé ou d’autres formalités médicales.

D’autres normes peuvent être anticipées, notamment dans le cadre de la mise en place d’un pacte d’actionnaires. Celui-ci pourra prévoir des clauses d’agrément en cas de transmission des parts par décès, qui permettront aux associés historiques de privilégier le rachat des titres du défunt plutôt que d’agréer de nouveau associés, ou bien encore d’ouvrir le capital de la société au conjoint, voire aux enfants mineurs de l’associé décédé.

Lorsque cette solution est validée par les associés pour assurer la pérennité de la société en cas de décès de l’un d’entre eux, le pacte d’associés sera accompagné de la mise en place d’assurances temporaires-décès croisées.

L’intérêt de la mise en place d’une assurance de prêt

L’assurance liée à un financement de projet, prêt structuré ou financement de LBO est rarement utilisée, au motif que la rentabilité intrinsèque de la société immédiate et future lui permettra de rembourser le prêt souscrit sans difficulté. La validation financière de ce principe constitue le fondement de l’opération de financement. Pour autant, la mise en place d’une assurance spécifique permettra, en cas de réalisation du risque, de générer de nouvelles capacités financières pour l’entreprise. Celles-ci pourront être mobilisées pour procéder à une réduction de capital, ou encore pour accompagner l’acquisition des titres aux héritiers du défunt par la mise en place d’un LBO secondaire, qui n’aurait pas été possible en présence d’une ou plusieurs dettes existantes.

En synthèse, la protection du dirigeant pourra être organisée de la façon suivante. Dès l’origine du projet, par la mise en place d’une complémentaire santé, d’une prévoyance incapacité, invalidité décès et retraite. En phase de développement, la protection sera renforcée à titre personnel, par la mise en place d’une assurance-décès sur sa propre tête mais aussi croisée pour les co-associés ; les capitaux perçus à titre personnel auront vocation à couvrir la perte de revenus du foyer ou à dédommager les héritiers du défunt en achetant leurs titres. Pour la société, par la mise en place d’une assurance homme-clé, mais aussi par la souscription d’assurance sur les financements de projet, financements structurés ou LBO.

Les capitaux perçus par la société auront vocation à combler une éventuelle baisse de l’activité, mais aussi à régénérer une capacité financière concourant à la reprise des titres du défunt par ses associés.

Vos réactions