SCPI : des valeurs de reconstitution en baisse en moyenne de 1,12 %

Par Pierre Garin, directeur du pôle immobilier de Linxea, auteur de l'Obeservatoire des SCPI de Linxea de juin 2023

Par Pierre Garin, directeur du pôle immobilier de Linxea, auteur de l'Obeservatoire des SCPI de Linxea de juin 2023

Après une collecte record en 2022 et malgré des rendements en hausse (taux de distribution moyen de 4,53% en 2022 vs 4,49% en 2021), la collecte nette des SCPI au premier trimestre 2023 a baissé de 10 % par rapport à celle du T1 2022, s’établissant à 2,4 milliards d’euros. Cette baisse est toutefois à modérer car la collecte reste tout de même supérieure à la moyenne des premiers trimestres des cinq dernières années. De plus, les SCPI résistent mieux que les autres fonds immobiliers grand public : la collecte des sociétés civiles (SC et SCI) baisse de 33% et celle des OPCI est négative à -325 millions d’euros.

Plusieurs raisons peuvent expliquer la baisse de la collecte :

- La hausse des taux a entraîné des tensions sur le marché de l’immobilier (coût du crédit plus élevé donc baisse de la demande, ajustement de la prime de risque, donc baisse des prix)

- La concurrence d’autres produits d’épargne est renforcée. La remontée des taux a permis de rendre à nouveau attractifs certains placements tels que les livrets, les dépôts à terme, les obligations, le fonds euro…

D’un point de vue sectoriel, la collecte de ce trimestre change un peu la donne. Voici les éléments notables :

- Les SCPI de bureaux, habituellement en tête, rétrogradent à la 2e place avec 34% de la collecte

- La montée en puissance des SCPI diversifiées se poursuit : elles passent à la 1ère place avec une forte hausse de la collecte de 29% à 40%

- La thématique Santé et éducation reste en troisième position avec 15 % de la collecte (-2 points par rapport à 2022)

- Les SCPI commerce n’ont pas confirmé le rebond observé l’an dernier passant de 5 à 3 % ;

- Le segment du tourisme et de l’hôtellerie ne décolle toujours pas avec un niveau de collecte quasi nul, malgré un retour à la normale et des rendements en hausse.

Côté produit, une nouvelle SCPI a été lancée depuis le début de l’année, Ncap Continent de la société Norma Capital. Il s’agit d’une SCPI diversifiée européenne en adéquation avec la tendance du marché.

Le patrimoine immobilier des SCPI enregistre une baisse modérée

L’environnement macroéconomique n’a guère été porteur l’an dernier entre le conflit russo-ukrainien, l’inflation qui s’est installée et la hausse rapide des taux d’intérêt. Dans ce contexte, de nombreuses questions se sont posées sur l’évolution de la valeur des SCPI.

Concernant les valeurs de reconstitution établies au 31 décembre 2022 et publiées au premier semestre 2023, nous notons une baisse moyenne de 1,12 % sur un an sur le périmètre de cet Observatoire (83 SCPI). Reflet de cette évolution et d’une forme de prudence de la part des sociétés de gestion, le marché a été moins dynamique que d’habitude au niveau des revalorisations de part. Au cours du premier semestre 2023, seules 4 SCPI ont revalorisé le prix de leur part (à date de parution). Il s’agit de :

- Sélectipierre 2 (Fiducial Gérance)

- Remake Live (Remake AM)

- Novapierre Résidentiel et Novapierre 1 (Paref Gestion)

Fait notable, une SCPI a baissé son prix de part depuis le début de l’année : la SCPI Laffitte Pierre (AEW Ciloger) a annoncé une baisse de 8,5 % le 1er mars dernier.

Des situations divergentes d’une catégorie à l’autre

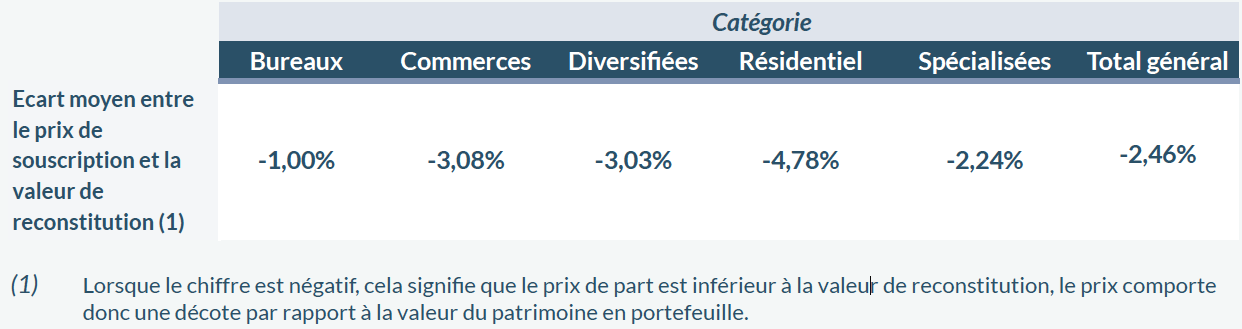

Contrairement à l’an dernier où toutes les valeurs de reconstitution étaient en hausse, les effets de l’inflation et de la hausse des taux se font ressentir cette année. La baisse constatée n’est pas homogène dans toutes les catégories et touche surtout les supports investis dans des bureaux (-2,84 %). Les autres catégories affichent des valeurs de reconstitution relativement stables avec de légères baisses, voire même une légère progression pour les SCPI résidentielles.

Bureaux :

Les 5 plus fortes baisses des valeurs de reconstitution se trouvent dans cette catégorie. Le secteur garde tout de même une décote moyenne de 1% (écart entre le prix de part et la valeur de reconstitution). Plusieurs facteurs pèsent sur ce secteur, à commencer par le télétravail qui a obligé les entreprises à repenser leurs espaces de travail, mais aussi à rechercher des emplacements plus centraux au cœur des grandes métropoles. Il y a également le décret tertiaire qui contraint les propriétaires à diminuer la consommation énergétique de leurs bâtiments d’au moins 40 % d’ici 2030.

On observe donc un marché à deux vitesses, avec une demande croissante pour les actifs les mieux placés (Paris intra-muros, grandes métropoles régionales et européennes) et les plus performants sur le plan énergétique, alors que les biens plus obsolètes et plus excentrés souffrent beaucoup plus.

Commerces :

Nous observons une très légère baisse dans cette catégorie (–0,38%), qui conserve néanmoins une décote moyenne confortable de 3,08%. Le secteur ne suscite pas d’inquiétude particulière à ce niveau mais la collecte tarde à repartir et on commence à constater des problèmes de liquidité sur certaines SCPI de cette catégorie comme Patrimmo Commerce (Primonial), Aestiam Pierre Rendement (Aestiam) ou encore Ficommerce (Fiducial Gérance).

Diversifiées :

Là aussi on constate une légère baisse 0,57% mais la décote de 3,03% reste rassurante. Cette catégorie connaît un succès significatif en collecte ce qui est un avantage dans un marché baissier pour permettre aux sociétés de gestion d’investir à des conditions favorables.

Résidentiel :

Le résidentiel, qui avait la hausse la plus contenue l’an dernier (+0,58%), et qui est impacté par la difficulté d’accès au crédit des particuliers, est pourtant le seul secteur à afficher des valeurs de reconstitution à nouveau en hausse (+0,82%), avec la décote moyenne la plus importante du marché (4,78 %).

Spécialisées :

Même si la catégorie spécialisée est en légère baisse dans son ensemble (-0,46 %), il faut isoler le secteur de l’hôtellerie qui enregistre une belle hausse de 2,45 %, portant sa décote à 7,20%. Ces chiffres confirment le retour à la normale de ce secteur même si cela ne se traduit pas encore dans la collecte. Les événements à venir en France comme la Coupe du Monde de Rugby cette année et les Jeux Olympiques en 2024 sont d’autant d’éléments positifs pour ce secteur.

Les écarts se resserrent entre les valeurs de reconstitution et les prix de part

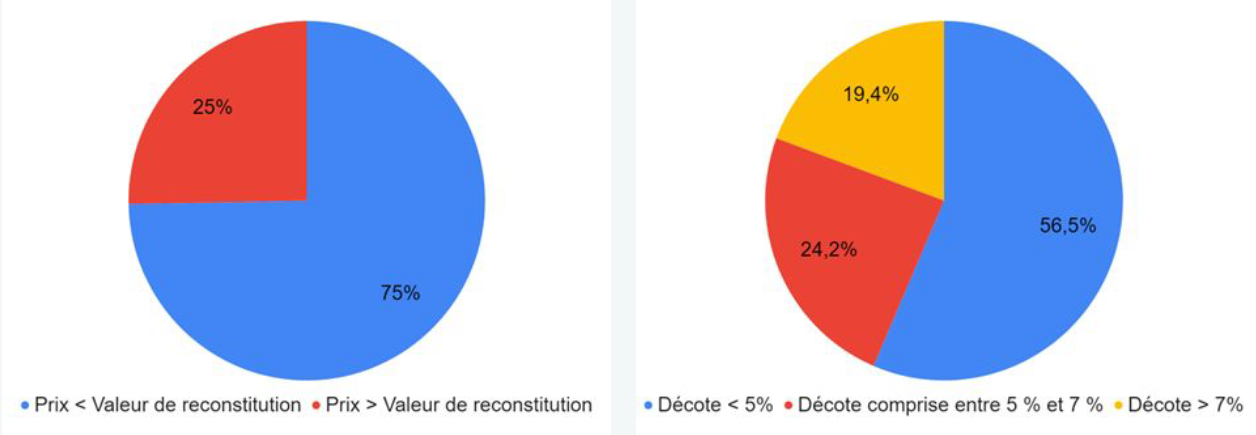

Malgré cette baisse généralisée des valeurs, les SCPI conservent en moyenne un prix de part décoté de 2,46 % par rapport à leurs valeurs de reconstitution, tous secteurs confondus. Cela signifie que les souscripteurs achètent aujourd’hui leurs parts en moyenne 2,46 % moins cher que la valeur réelle des biens détenus.

Sur les SCPI observées, 21 d’entre elles - soit 25 % de l’effectif - affichent un prix de part supérieur à leur valeur de reconstitution (contre 20% l’an dernier). A contrario, 75 % de l’effectif affiche un prix de part inférieur à la valeur de reconstitution. Parmi ces SCPI, 56 % ont une décote inférieure à 5 %. Pour 24 % d’entre elles, la décote est comprise entre 5 et 7 %. Enfin, 20 % d’entre elles enregistrent une décote de plus de 7 %, ce qui représente 12 SCPI. Ces dernières sont les plus susceptibles de voir leur prix de part revalorisé à court ou moyen terme.

Capitalisation, label ISR : quel critère est un indicateur pertinent ?

Les SCPI ayant les capitalisations les plus importantes (supérieures à 1 milliard d’euros) ont vu leurs valeurs de reconstitution baisser davantage que la moyenne (-2,80 %), alors que les valeurs sont quasiment stables pour les capitalisations inférieures avec une baisse mesurée de 0,46%. Par conséquent, les capitalisations importantes ont moins de marge sur leurs prix avec une décote moyenne de 1,36 % contre 2,85% pour les « petites » capitalisations. Cela s’explique notamment par le fait que ces SCPI de grande taille, sont tributaires d’un parc immobilier plus important et parfois plus ancien, et donc plus sensible à la baisse des valeurs immobilières. Les SCPI plus petites, généralement dotées d’un parc immobilier moins important et plus récent, sont moins affectées par le contexte baissier et profitent au contraire d’un point d’entrée idéal pour se constituer la majeure partie de leur patrimoine. Enfin, il est intéressant de noter que la détention du label ISR ne semble pas être une protection. Au contraire, on constate que les SCPI labellisées bénéficient d’un écart entre leur valeur de reconstitution et le prix de leur part plus faible (-1,42%) que les SCPI non labellisées (-3,42%) !

En conclusion, avec une baisse généralisée des valeurs d’expertise, la situation s’est légèrement dégradée par rapport à l’an dernier. Cependant, avec des prix de parts décotés en moyenne dans tous les secteurs, les SCPI abordent le deuxième semestre 2023 dans une situation qui demeure favorable. L’environnement comporte tout de même des menaces persistantes (inflation, hausse des taux…), ce qui impose de rester vigilant sur les prochaines valeurs de reconstitution à fin 2023. Nous pourrions observer de nouveaux reculs pour certaines SCPI, aucune baisse des taux d’intérêt n’étant envisagée avant 2024.

Vos réactions