Abus de droit : sueurs froides des professionnels du patrimoine

La loi de finances pour 2019 a élargi la notion d’abus de droit par fraude à la loi aux opérations à but principalement fiscal. Depuis, et malgré les précisions de Bercy le 19 janvier, les professionnels du droit, de la gestion de patrimoine et de la fiscalité ne cachent plus leurs inquiétudes.

Depuis 2013, date à laquelle Bercy avait déjà essayé de faire sauter le verrou avant d'être retoqué par les Sages, CGP, notaires, fiscalistes, experts es fiscalité et ingénierie patrimoniale, et même enseignants et formateurs pensaient être tranquilles. Que nenni ! Ils ont depuis le début de l’année des sueurs froides : la loi de finances pour 2019 vient d’élargir la notion d’abus de droit par fraude à la loi aux opérations à but « principalement » fiscal, et non plus « exclusivement » fiscal. En effet, le livre des procédures fiscales est complété par un article L. 64A qui prévoit que « l’administration est en droit d’écarter, comme ne lui étant pas opposables, les actes qui recherchant le bénéfice d’une application littérale des textes (…) à l’encontre des objectifs poursuivis par leurs auteurs, ont pour motif principal d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées ». L’objectif étant d’évoluer de la répression des montages à but exclusivement fiscal à celle de la répression des montages à but principalement fiscal. Elle sera applicable aux rectifications notifiées à compter du 1er janvier 2021 portant sur des actes réalisés à compter du 1er janvier 2020.

La force d’un adverbe qui a mis le feu aux poudres

D’« exclusivement » à « principalement », l’élargissement de l’abus de droit a fait couler beaucoup d’encre. Car entre ces deux adverbes, la différence est de taille, comme le signale dans sa tribune Jean-François Lucq, directeur de l’ingénierie patrimoniale de Banque Richelieu, « Alors qu’on pensait le sujet clos, à la suite d’un amendement d’origine parlementaire, la loi de finances pour 2019 vient d’instituer une nouvelle procédure d’abus de droit, distincte de la procédure existante. Dans cette procédure, codifiée à l’article L 64 A du LPF, le motif fiscal exclusif est remplacé par un motif fiscal principal. La différence avec le régime existant réside dans l’absence de référence aux pénalités de 40 ou 80 % prévues par l’article 1729 b du CGI, laissant entendre que l’administration s’en tiendrait au seul rétablissement des droits éludés, assortis de l’intérêt légal de retard. Mais ce serait oublier que l’alinéa c de l’article 1729 prévoit une pénalité de 80 % des droits dus pour manœuvres frauduleuses. Est-il bien raisonnable de penser que l’administration fiscale n’en fera pas usage dans ce cas précis ? »

D’« exclusivement » à « principalement », l’élargissement de l’abus de droit a fait couler beaucoup d’encre. Car entre ces deux adverbes, la différence est de taille, comme le signale dans sa tribune Jean-François Lucq, directeur de l’ingénierie patrimoniale de Banque Richelieu, « Alors qu’on pensait le sujet clos, à la suite d’un amendement d’origine parlementaire, la loi de finances pour 2019 vient d’instituer une nouvelle procédure d’abus de droit, distincte de la procédure existante. Dans cette procédure, codifiée à l’article L 64 A du LPF, le motif fiscal exclusif est remplacé par un motif fiscal principal. La différence avec le régime existant réside dans l’absence de référence aux pénalités de 40 ou 80 % prévues par l’article 1729 b du CGI, laissant entendre que l’administration s’en tiendrait au seul rétablissement des droits éludés, assortis de l’intérêt légal de retard. Mais ce serait oublier que l’alinéa c de l’article 1729 prévoit une pénalité de 80 % des droits dus pour manœuvres frauduleuses. Est-il bien raisonnable de penser que l’administration fiscale n’en fera pas usage dans ce cas précis ? »

Dans son article « L’abus de droit et le but principalement fiscal : comment se faire peur ? », Jacques Duhem, expert patrimonial et dirigeant de Fac JD et Associés, analysait déjà que « C’était un serpent de mer… A plusieurs reprises le législateur avait eu la tentation, sous la pression de Bercy, d’élargir le champ d’application de la procédure de répression des abus de droit prévue à l’article L 64 du livre des procédures fiscales. L’objectif étant d’évoluer de la répression des montages à but exclusivement fiscal à celle de la répression des montages à but principalement fiscal. Le législateur avait déjà concrétisé cet objectif dans le cadre de la loi de finances rectificative pour 2013. Le texte avait fort heureusement été torpillé par les membres du Conseil constitutionnel (décision n° 2013-684 DC du 29 décembre 2013). Ces derniers avaient estimé que le texte portait atteinte aux principes de légalité des délits et des peines et à l’objectif de valeur constitutionnelle d’accessibilité et d’intelligibilité de la loi. Le Conseil avait aussi constaté que la modification de la définition de l’acte constitutif d’un abus de droit “avait pour effet de conférer une importante marge d’appréciation à l’administration fiscale” ».

Face à la polémique, Bercy se fend d’un communiqué

Pour Stéphane Jacquin, associé-gérant, responsable de l’ingénierie patrimoniale de Lazard Frères Gestion, dans la note d’information Actualité fiscale, « Avec l’ancienne définition de l’abus de droit, il était rare qu’un montage procurant un avantage fiscal constitue une fraude à la loi. Il relevait au contraire le plus souvent de la simple habileté fiscale. Ainsi, le comité de l’abus de droit qui peut être saisi par le contribuable ou par l’administration en cas de désaccord sur les rectifications notifiées sur le fondement de l’abus de droit n’était jusqu’à présent amené à examiner que quelques opérations chaque année. Par exemple, en 2017, le comité de l’abus de droit a examiné 43 affaires et a considéré qu’il y avait abus de droit dans 19 d’entre elles ».

Pour Stéphane Jacquin, associé-gérant, responsable de l’ingénierie patrimoniale de Lazard Frères Gestion, dans la note d’information Actualité fiscale, « Avec l’ancienne définition de l’abus de droit, il était rare qu’un montage procurant un avantage fiscal constitue une fraude à la loi. Il relevait au contraire le plus souvent de la simple habileté fiscale. Ainsi, le comité de l’abus de droit qui peut être saisi par le contribuable ou par l’administration en cas de désaccord sur les rectifications notifiées sur le fondement de l’abus de droit n’était jusqu’à présent amené à examiner que quelques opérations chaque année. Par exemple, en 2017, le comité de l’abus de droit a examiné 43 affaires et a considéré qu’il y avait abus de droit dans 19 d’entre elles ».

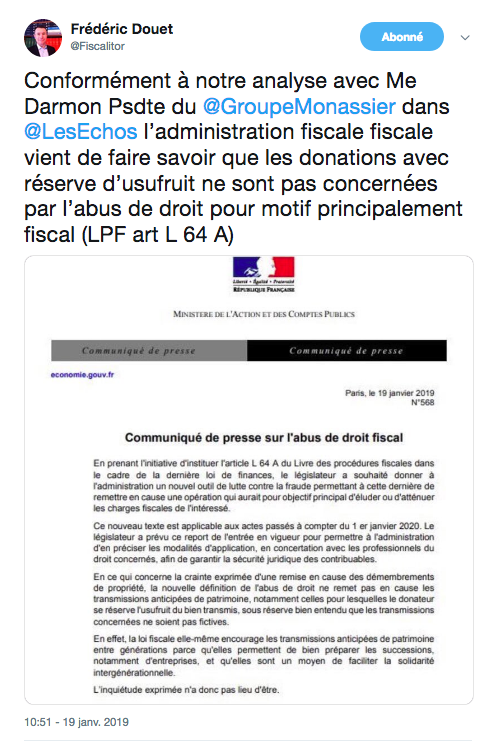

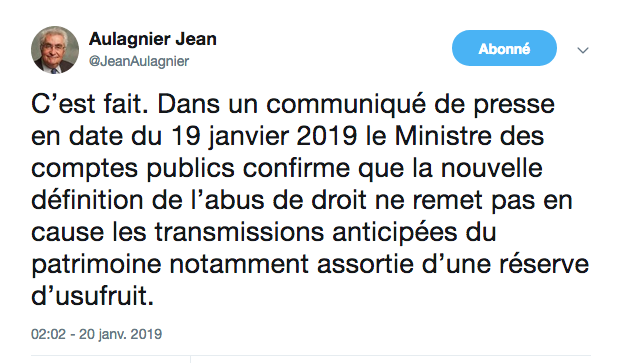

Face à l’ampleur de la mobilisation des fiscalistes et experts en gestion de patrimoine, Bercy a été obligé le 19 janvier d’apporter quelques précisions sur leurs interrogations en ces termes : « En prenant l’initiative d’instituer l’article L. 64 A du Livre des procédures fiscales dans le cadre de la dernière loi de finances, le législateur a souhaité donner à l’administration un nouvel outil de lutte contre la fraude permettant à cette dernière de remettre en cause une opération qui aurait pour objectif principal d’éluder ou d’atténuer les charges fiscales de l’intéressé […]. En ce qui concerne la crainte exprimée d’une remise en cause des démembrements de propriété, la nouvelle définition de l’abus de droit ne remet pas en cause les transmissions anticipées de patrimoine, notamment celles pour lesquelles le donateur se réserve l’usufruit du bien transmis, sous réserve bien entendu que les transmissions concernées ne soient pas fictives ».

En effet, la loi fiscale elle-même encourage « les transmissions anticipées de patrimoine entre générations parce qu’elles permettent de bien préparer les successions, notamment d’entreprises, et qu’elles sont un moyen de faciliter la solidarité intergénérationnelle ».

En effet, la loi fiscale elle-même encourage « les transmissions anticipées de patrimoine entre générations parce qu’elles permettent de bien préparer les successions, notamment d’entreprises, et qu’elles sont un moyen de faciliter la solidarité intergénérationnelle ».

L’inquiétude exprimée n’aurait-elle donc plus lieu d’être ? Pas si sûr… Gageons que fiscalistes et experts en ingénierie patrimoniale attendent avec impatience que l’administration fiscale publie le plus vite possible ses commentaires sur ce nouvel abus de droit, « ainsi qu’une liste d’opérations qui, selon elle, sont abusives parce que motivée par un but principalement fiscal et celle qui, toujours selon elle, ne le sont pas », conclut Stéphane Jacquin.

Enfin, en attendant, il est possible de réaliser des opérations à but principalement fiscal sans craindre la sanction de l’abus de droit jusqu’au 31 décembre 2019.

Vos réactions