Stratégie pour optimiser ses revenus immobiliers

Par Mélanie Collu, directrice de l’ingénierie patrimoniale du groupe Crystal

Par Mélanie Collu, directrice de l’ingénierie patrimoniale du groupe Crystal

La société holding est un outil juridique incontournable permettant aux particuliers de gérer et d’anticiper la transmission de leur patrimoine, avec un contexte fiscal favorable.

De plus en plus de contribuables optent pour la création d’une holding patrimoniale, une structure juridique qui a pour principal objectif de gérer et de valoriser un patrimoine financier et immobilier. La création d’une telle structure offre également une meilleure clarté dans la gestion du patrimoine familial et permet la transmission de celui-ci aux héritiers dans des conditions fiscales avantageuses.

Malgré les coûts initiaux qui peuvent parfois sembler élevés, de nombreux conseils considèrent la mise en place d’un tel outil comme un investissement rentable à long terme et un moyen efficace de garantir le développement et la protection de leur patrimoine.

En fonction des objectifs poursuivis, cette société aura également la possibilité de loger des actifs directement dans des filiales dédiées.

Dans les cas les plus complexes, le chef de famille disposera d’un véritable groupe patrimonial structuré, à l’image des groupes professionnels, de manière à rationaliser ses actifs. Ainsi, la trésorerie excédentaire provenant de la gestion de tel ou tel élément d’actif pourra permettre de financer un autre élément d’actif voire, une activité nouvelle et/ou complémentaire au sein d’une nouvelle filiale.

Protéger son patrimoine

Les avantages de ce fonctionnement sont multiples : au-delà de la promesse d’une meilleure diversification des actifs, il apporte une réduction des coûts et une meilleure protection du patrimoine en cas de litiges financiers. Bien évidemment, cette organisation suppose d’utiliser des structures sociétales soumises à l’impôt sur les sociétés, de plein droit ou sur option, dont le taux de 25 % est aujourd’hui en cohérence avec celui des autres pays de la zone euro.

Le type de société, civile ou commerciale, dépendra de la nature de l’activité réelle exercée et ce, en tenant compte des perspectives et des projets à moyen terme.

En tout état de cause, la description de l’objet social figurant dans les statuts doit parfaitement correspondre à l’objectif recherché et à l’activité effective de la société.

La stratégie Family Cash Box

Au-delà de ces avantages, la holding patrimoniale peut également être un outil de pilotage du budget performant, répondant ainsi à un objectif identifié de perception de revenus complémentaires défiscalisés. Dans ce contexte, l’utilisation du compte-courant d’associés pour alimenter les besoins de trésorerie de la holding sera à privilégier.

En effet, le compte courant d’associé est assimilé juridiquement à un prêt accordé par l’associé à la société. Dès lors, les remboursements (hors intérêts) ne sont pas assimilés fiscalement à des revenus imposables.

En combinant ces caractéristiques à un objectif de transmission à long terme, le schéma patrimonial à mettre en œuvre (cf. cas pratique plus bas) peut se résumer, tout d’abord, en la création d’une société civile (SC) à l’impôt sur les sociétés (IS), puis l’apport en compte-courant d’associés, et enfin l’acquisition d’actifs de rendement.

1re étape : création d’une SC à l’IS

Une création avec un capital social très faible majoritairement détenu par les enfants. Dans notre exemple, nous retiendrons un capital de 1 000 € détenu à 95 % par les enfants et à 5 % par les parents. A noter qu’en présence de parents de moins de cinquante ans et/ou d’enfants encore mineurs, la détention à 100 % par les parents avec donation de la nue-propriété des parts sociales aux enfants sera préférée.

2e étape : compte-courant d’associés par les parents

Un apport du montant de l’investissement souhaité (à partir de 250 000 € afin d’absorber le coût de fonctionnement de la société). En effet, il existe un principe fondamental de déconnexion entre les qualités d’associés (capital social) et de créanciers (compte-courant d’associés). Ainsi, l’associé minoritaire (dans notre exemple les parents) peut abonder majoritairement en compte-courant d’associés de manière à financer – même de manière exclusive – les besoins de trésorerie de la société.

En outre, et à l’instar des contrats de prêts classiques, il conviendra de déterminer à l’avance la question des modalités de rémunération et de remboursements de ce compte-courant d’associés.

Bien entendu, afin que les parents conservent le pouvoir de décision sur le placement des liquidités apportées, il sera pertinent de les nommer gérants de la société et de prévoir dans les statuts un droit de vote s’exerçant à l’unanimité pour certaines décisions rendues en assemblée générale.

3e étape : acquérir des actifs de rendement

Les liquidités apportées permettront à la société civile (SC) d’acquérir des actifs de rendement, type SCPI, Private Equity ou, plus généralement, tout support compatible avec une détention par une personne morale à l’impôt sur les sociétés.

L’étude financière menée à ce stade devra comprendre des projections chiffrées sur une durée déterminée (cinq, dix, quinze…, voire vingt-cinq ans) afin de mettre en perspective :

- les revenus attendus provenant du ou des actifs sélectionnés et ce, en tenant compte de la périodicité d’encaissement prévue par les sociétés de gestion ;

- les charges de fonctionnement de la structure ;

- le besoin de revenus complémentaires exprimé par les parents.

Selon l’objectif recherché, les revenus ainsi générés, nets de charges, permettront de rembourser le compte-courant d’associés selon le plan de remboursement convenu à l’avance pouvant s’étaler, en fonction du montant et de l’âge des parents, jusqu’à vingt-cinq ans.

Dans ce contexte, la holding patrimoniale, rebaptisée Family Cash Box, permettra de répondre parfaitement aux objectifs exprimés, à savoir :

- conserver la maîtrise du pouvoir sur les capitaux ;

- générer des compléments de revenus ;

- transmettre un patrimoine aux enfants au terme du délai de remboursement du compte-courant d’associés, sans avoir eu recours à un mécanisme de donation avec paiement des droits.

Les éléments de sécurisation du schéma

Concernant la sécurisation des éléments juridiques, une attention particulière devra être portée à la rédaction de la convention de compte-courant.

Plus précisément, il conviendra de motiver la stratégie en assimilant l’apport en compte-courant à une ligne de crédit familial. Notamment, un taux d’intérêt minimal est recommandé pour rémunérer cet apport. Un tableau d’amortissement pourra utilement être annexé à la convention et révisé en fonction des écarts relevés entre les données des projections financières et le résultat réel. Un suivi rigoureux est donc nécessaire.

La sécurité du schéma reposera également sur le respect scrupuleux des modalités de remboursement prévues dans ladite convention, ainsi que sur le fonctionnement juridique de la société qui devra être irréprochable pour éviter tout risque de « fictivité ». Ainsi, a minima, des assemblées générales devront être tenues tous les ans, et les procès-verbaux correspondants rédigés et conservés. En outre, des distributions ponctuelles de dividendes devront être réalisées afin de ne pas priver les associés de leurs attributs financiers.

Il est donc particulièrement important de se faire accompagner d’un professionnel pour mettre en place la stratégie de Family Cash Box et valider le montant de l’apport, ainsi que le plan de remboursement approprié.

Un risque de remise en cause ?

La question qu’il convient de se poser est la suivante : cette stratégie est-elle susceptible d’être remise en cause sur le fondement de l’abus de droit ou du mini-abus de droit(1) ? Bien que tout risque ne puisse être totalement exclu, notamment eu égard au strict respect des points de sécurité mentionnés ci-avant, il nous semble que le risque de requalification peut être qualifié de faible.

En effet, comme précisé plus haut, la Family Cash Box est avant tout une stratégie d’obtention de revenus complémentaires, poursuivant donc un objectif économique évident.

De manière secondaire, la Family Cash Box poursuit également un objectif de transmission d’un patrimoine aux enfants. Cet objectif n’est toutefois réalisé que de manière progressive, c’est-à-dire au fur et à mesure des remboursements du compte-courant d’associés. Suivant le schéma décrit, ce n’est qu’au terme de la période de remboursement de leur créance aux parents que cet objectif de transmission est pleinement réalisé.

Ainsi, dans l’hypothèse d’un décès avant le complet remboursement, le solde créditeur du compte-courant d’associés tomberait naturellement dans l’actif successoral supportant ainsi le barème des droits de succession.

Il existe donc finalement un aléa sur la réalisation de l’objectif de transmission lui-même corrélé à l’espérance de vie des parents.

Une stratégie adaptée aux non-résidents ?

La stratégie Family Cash Box est particulièrement adaptée aux Français expatriés qui souhaitent poursuivre le développement d’un patrimoine en France.

Bien entendu, il convient, pour chaque état de résidence, de vérifier si la législation locale connaît la notion de compte-courant d’associés dans le cadre d’une structure patrimoniale soumise à l’impôt commercial et si oui, si elle assimile ou pas les remboursements en revenu imposable. Selon nos recherches, ce dispositif est adapté aux résidents des principaux pays européens. Cette stratégie est donc adaptée avec un projet d’expatriation à court ou moyen terme.

1. Pour mémoire, l’abus de droit en matière fiscale est une pratique qui consiste à utiliser les dispositions fiscales de manière détournée, dans le but d’obtenir des avantages fiscaux indus ou d’échapper à l’impôt. Cette pratique peut prendre différentes formes, telles que la simulation d’opérations, la dissimulation ou la minorisation de revenus ou encore la création de structures juridiques fictives. L’abus de droit est donc une pratique illégale qui est considérée comme une fraude fiscale et peut entraîner des sanctions pécuniaires lourdes. Depuis 2019, le législateur a durci les règles en permettant à l’administration fiscale de sanctionner désormais tout montage ayant un but principalement fiscal (et non plus seulement exclusivement fiscal). Les contours de cette nouvelle définition sont difficilement appréhendables, compte tenu de l’absence de jurisprudence en la matière.

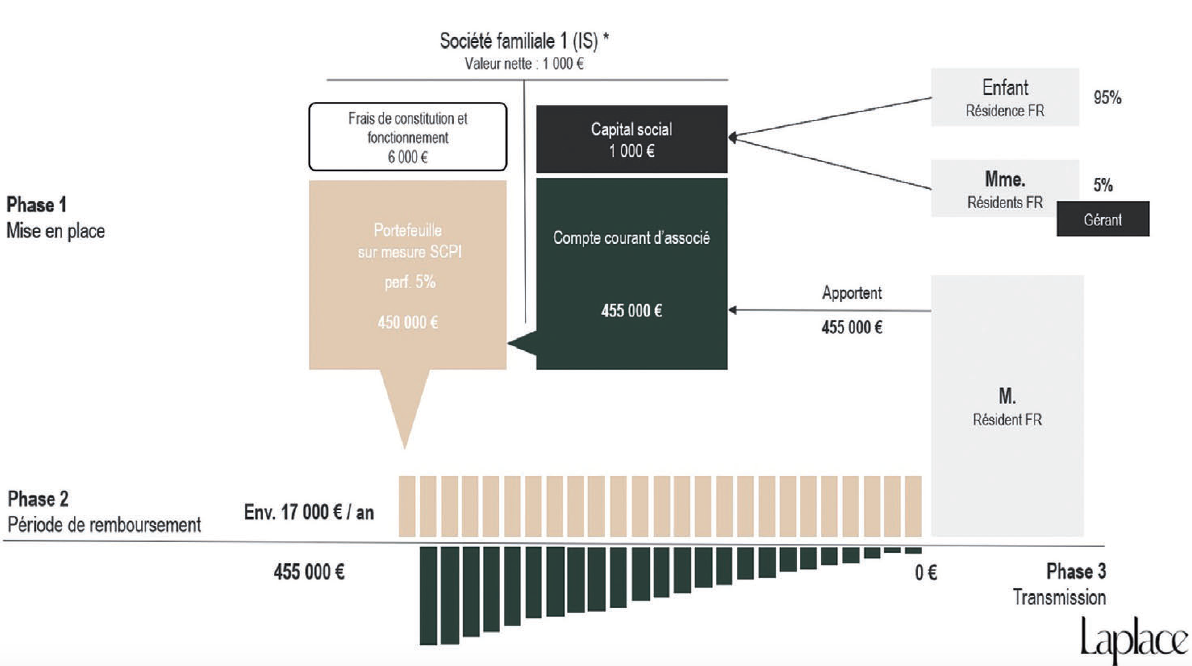

Cas pratique : schéma patrimonial d’une Family Cash Box

Le schéma ci-dessous illustre cette stratégie pour un montant d’investissement de 455 000 € de la part des parents (100 % en sociétés civiles de placement immobilier, avec un rendement cible de 4,5 %) et un objectif de revenus complémentaires annuel de 17 000 €.

Selon notre analyse, la Family Cash Box est un schéma pertinent à partir d’un montant d’investissement minimal de 250 000 €. En effet, en deçà, les revenus générés ne permettront pas de rentabiliser les frais de gestion et de fonctionnement de la société.

En outre, et en présence d’une fratrie, il est préconisé de créer une Family Cash Box par enfant et ce, afin d’anticiper l’individualisation de la gestion de ce patrimoine par chacun d’eux au terme de la période de remboursement du compte courant d’associé.

Vos réactions