Le Brexit rebat les cartes sur les marchés

Par Fidelity

Le référendum anglais n’étant intervenu qu’en fin de mois, les indices boursiers n’ont pas véritablement accusé le coup sur la période, enregistrant au final une légère baisse. Néanmoins, les craintes inhérentes à la sortie de la Grande- Bretagne nous ont incités à réduire l’exposition de notre portefeuille au risque et notamment aux actions.

Farce politique

Farce politique

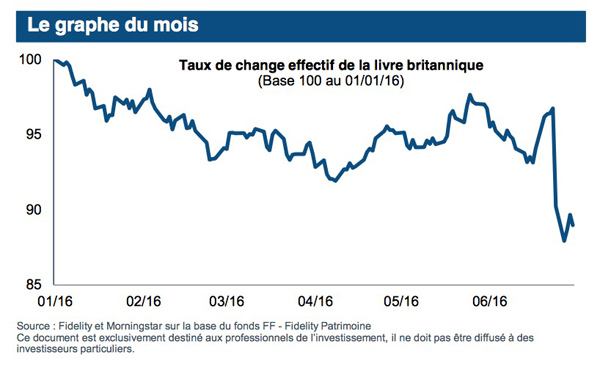

Personne n’osait vraiment y croire et pourtant ils l’ont fait. A la surprise générale, le 24 juin, les anglais ont donc souverainement décidé de quitter l’Union européenne. Une décision regrettable et d’autant plus aberrante que la campagne déjà violente du référendum a été maculée d’arguments à la limite de la bienséance intellectuelle de la part des tenants du « leave ». Mais la période post-Brexit qui s’est ouverte depuis, a mis en lumière l’inconséquence et l’irresponsabilité de la classe politique anglaise dans son ensemble. La démission de David Cameron, Premier ministre et – faut-il le rappeler – instigateur en chef du référendum a suscité des vocations chez les Brexiters. Le premier d’entre eux, Boris Johnson, pourtant grand vainqueur du scrutin, a ainsi renoncé à devenir le prochain locataire du 10 Downing Street. Le second, également grand architecte du Brexit, le député européen Nigel Farage a, pour sa part, annoncé son retrait des affaires publiques. « Courage, fuyons ! » est en quelque sorte l’épitaphe politique laissée par ces responsables dont le départ fait de cet événement, une farce politique. Cette instabilité laisse désormais entrevoir un divorce aussi long que pénible, ouvrant aussi une période d’incertitudes qui ne sera favorable ni à la Grande-Bretagne, ni à l’Europe.

Été accommodant

Cet événement sans précédent n’a bien sûr pas été sans conséquence pour les places financières qui ont littéralement plongé à l’annonce des résultats. A cela plusieurs raisons. D’une part, la majorité des intervenants était loin d’imaginer pareil scénario. D’autre part, avec la démission de David Cameron, la sortie effective de la Grande-Bretagne était conditionnée à la nomination d’un nouveau leader conservateur. Après le retrait de sa principale rivale Andrea Leadsom, Theresa May aura finalement la responsabilité de mener à bien et dans les meilleures conditions possibles la sortie de l’Union européenne. Enfin, le choix du « leave » jette un certain nombre d’incertitudes sur les perspectives politiques et économiques de part et d’autre de la Manche, qui ne sont pas de nature à rassurer les investisseurs. Mais contrairement à un réflexe pavlovien maintes fois constaté, ces derniers n’ont pas tardé à sortir de leur torpeur, stimulés par l’éventualité de nouveaux artifices monétaires de la part des banques centrales. A commencer par la BoE qui a laissé entendre que l’été serait accommodant ou encore par les spéculations entourant un surplus de mesures de la part de la BCE.

Cet événement sans précédent n’a bien sûr pas été sans conséquence pour les places financières qui ont littéralement plongé à l’annonce des résultats. A cela plusieurs raisons. D’une part, la majorité des intervenants était loin d’imaginer pareil scénario. D’autre part, avec la démission de David Cameron, la sortie effective de la Grande-Bretagne était conditionnée à la nomination d’un nouveau leader conservateur. Après le retrait de sa principale rivale Andrea Leadsom, Theresa May aura finalement la responsabilité de mener à bien et dans les meilleures conditions possibles la sortie de l’Union européenne. Enfin, le choix du « leave » jette un certain nombre d’incertitudes sur les perspectives politiques et économiques de part et d’autre de la Manche, qui ne sont pas de nature à rassurer les investisseurs. Mais contrairement à un réflexe pavlovien maintes fois constaté, ces derniers n’ont pas tardé à sortir de leur torpeur, stimulés par l’éventualité de nouveaux artifices monétaires de la part des banques centrales. A commencer par la BoE qui a laissé entendre que l’été serait accommodant ou encore par les spéculations entourant un surplus de mesures de la part de la BCE.

Actions

Réduction de l’exposition au risque

L’annonce du Brexit sème de nouvelles incertitudes dans l’esprit des investisseurs. A court terme, la chute continue de la livre aura forcément des répercutions sur le pouvoir d’achat mais également sur les décisions et les investissements des entreprises anglaises. Il y a fort à parier que les chiffres qui seront publiés dans les semaines à venir témoigneront des premiers impacts du Brexit sur les économies anglaise et européenne. Certes, la mansuétude des banques centrales devraient être un facteur de soutien pour les marchés actions. Alors que la BoE évoque des mesures accommodantes cet été, il y a fort à parier que la BCE lui emboite le pas et que la Fed suspende pour cette année son programme de remontée des taux.

En dépit de ce contexte monétaire favorable, les risques inhérents au Brexit font peser trop d’incertitudes sur les perspectives à court terme. Pour l’heure, nous n’anticipons pas de scénario catastrophique mais au moins un choc économique important. Ce qui nous a incité à réduire notre exposition aux actions dont la part dans le portefeuille a été ramenée à 32% contre un peu plus de 38% fin mai. Une opération réalisée à la faveur de la partie « cash » qui représente désormais un peu plus de 8% du portefeuille. Ce sont logiquement les marchés européens qui font les frais de ce changement d’allocation dont la part (effet de marché compris) a été réduite à 14,9% contre 21,22% fin mai. Nous avons par ailleurs abandonné notre surpondération sur l’Europe pour revenir à « neutre ».

Obligations

Renforcement sur l’Investment Grade

Logiquement, les secousses sismiques engendrées par le Brexit ont réveillé la défiance des investisseurs à l’égard des actifs risqués. Un réflexe qui s’est traduit par un mouvement de « flight to quality » qui a profité aux obligations les mieux notées. De notre côté, nous avons également fait évoluer notre allocation sur l’obligataire. Notre volonté de diminuer notre exposition au risque nous a poussé à réduire de 250 pb la part du high yield et en renforçant d’autant celle sur l’investment grade. Le haut rendement a ainsi été ramené à

« neutre » contre une « surpondération » auparavant.

Matières premières

« Neutre » maintenu

« Neutre » maintenu

Seule classe d’actifs a être passée entre les goûtes, les matières premières ont poursuivi leur rebond, enregistrant une fois encore la meilleure performance mensuelle. Alors que les cours du pétrole ont stagné en juin, ceux de certaines matières industrielles et agricoles se sont en revanche appréciés. Nous demeurons à « neutre » sur cette classe d’actifs.

Professionnels, accèdez au détail de l'allocation d'actifs.

Vos réactions