Marchés émergents : le Mexique est-il toujours un eldorado ?

Le sentiment général des analystes de Gemway Assets les incite à une certaine prudence à court terme sur le cas d’investissement mexicain – marché sur lequel la société de gestion indépendante spécialisée sur les marchés émergents est sous-pondérés (2,1 %, contre 4,8% pour l’indice). Les résultats des réformes votées dans le « Pacto por Mexico » peinent à se concrétiser, la chute du prix du pétrole réduit les marges de manœuvre de l’Etat.

En l’absence de signes tangibles de reprise de l’activité économique, seulement certains secteurs comme l’infrastructure et les industries bénéficiant de la reprise économique des Etats-Unis nous semblent attirants. A moyen et long terme, le pays, du fait de sa proximité avec le consommateur américain, de sa meilleure compétitivité, de sa démographie et de sa volonté de réformes reste un cas d’investissement attrayant.

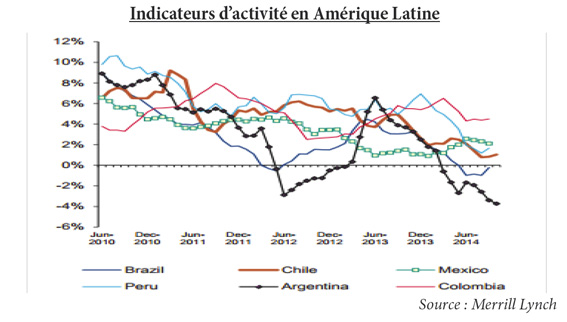

Contexte macroéconomique sur les principaux pays d’Amérique latine

De manière générale après plusieurs années en demi-teinte, la confiance générale reste faible et peu d’acteurs s’attendent à une amélioration économique cette année, sauf si les prix des matières premières remontent. En outre, la faiblesse des devises, notamment le Réal brésilien, devrait renchérir l’inflation importée, ce qui pèsera sur la consommation domestique. Pour ne mentionner que le Brésil, il faut aussi ajouter une politique monétaire restrictive et une augmentation non négligeable des impôts, le gouvernement cherchant à assainir ses finances pour éviter une dégradation possible de sa note Investment Grade.

L’exception mexicaine ?

Le Mexique qui a su tirer son épingle du jeu (bonne tenue des exportations vers les US) est, malgré tout, affecté par l’augmentation des impôts (impact sur la consommation en 2014) notamment, mais aussi par la chute du prix du pétrole (qui se traduira par des rentrées fiscales moins fortes). Le peso s’est déprécié de 13 % contre dollar depuis mai dernier. Les prévisions de croissance ont été fortement réduites ces six derniers mois – actuellement, on s’attend à une croissance d’environ 3 %, avec un biais baissier.

L’investissement

A moyen terme, la chute du prix du baril pourrait remettre en question les privatisations de champs pétroliers ou du moins en réduire les recettes pour l’Etat. Or, d’après le directeur général de Pemex, la compagnie d’énergie nationale, les investissements dans le secteur étaient prévus de doubler pour atteindre 4% du PIB à l’horizon 2020. C’est donc toute la réforme de l’énergie qui pourrait être remise en question. A plus court terme, et compte tenu de l’échéance des élections parlementaires de juin 2015, le gouvernement de Pena Nieto est très motivé pour mener à bien certains projets d’infrastructure. En outre, il est prêt à y faire participer davantage les entreprises privées.

Dans ce secteur de l’infrastructure, nous avons rencontré plusieurs sociétés, comme Empresas ICA (construction et concessions), Mexichem (matériaux de construction, projets de cogénération électrique, raffinage), Ienova (gazéoducs et génération) et Pinfra. Cette dernière continue de nous impressionner.

Focus valeur : Pinfra, leader des concessions autoroutières

(Capitalisation boursière de 5 Md$ - 1,2 % de GemEquity)

La société est l’un des acteurs clefs dans le développement de l’infrastructure mexicaine avec un portefeuille de concessions de grande qualité (25 autoroutes d’une durée de 33 ans en moyenne situées dans des zones à forte activité, un port commercial). Son faible endettement lui donne des marges de manœuvre à un moment où les ventes et mises aux enchères de projets augmentent. L’extension des concessions par voie de maintenance est un autre relai de croissance.

Actuellement, Pinfra génère une marge EBITDA de 60 % et un ROE de 25 % sur une base de 1,7 Md$ d’actifs. Simultanément, la société développe deux projets pour un montant agrégé d’un demi-milliard de dollars US et a identifié des projets intéressants pour près d’un milliard de dollars supplémentaire. Ils estiment avoir une capacité d’investissement hors levier (sans dette supplémentaire) d’environ 1 Md$. D’après la société, une soixantaine de projets seront mis aux enchères dans le cadre du programme national d’infrastructure de transport. L’investissement total serait d’environ 45 Md$.

Le secteur des exportations :

Fort de la compétitivité élevée de sa main-d’œuvre, le Mexique a su s’intégrer dans la chaîne nord-américaine d’approvisionnement manufacturier (80 % des exportations vont vers les Etats-Unis) et cette tendance est favorisée par la baisse du peso. Les investissements notamment nord-américains (aérospatiale, automobile) continuent d’être importants dans cette chaîne. Or peu d’exportateurs mexicains sont cotés en bourse. Aussi, pour capter cette tendance de fonds, nous avons identifié les véhicules indirects que sont les REITS (Fibra en espagnol), spécialisés dans des terrains industriels destinés aux exportateurs. Dans le secteur, nous avons rencontré Terrafina et Fibra Macquarie.

Fibra Terrafina se concentre sur l’achat, la gestion et le développement d’entrepôts industriels. Actuellement, la société détient près de 220 propriétés avec une superficie locative brute d’environ 2,9 millions de mètre carré occupée à plus de 90 %. Ce taux devrait monter au-delà des 93 % une fois vendues certaines propriétés moins performantes. La société génère une marge EBITDA de 80 % (parmi les plus élevées du secteur). Elle détient par ailleurs près de 700 000 m2 de terrain à bâtir et son endettement est bas (ratio dette/EV à 40 %), autant de facteurs favorables à sa croissance future.

Fibra Macquarie a un portefeuille de 2,6 millions de mètre carré avec des propriétés dans les secteurs industriels et commerciaux. Son taux d’occupation (90 % en moyenne) est également très élevé et sa marge EBITDA dépasse les 75%.

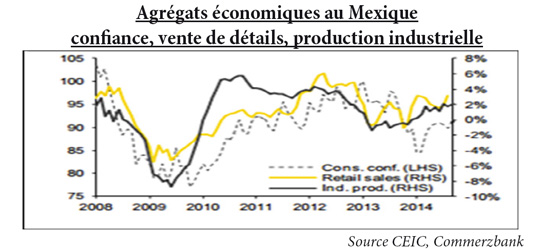

La consommation

Depuis 12 à 18 mois, le consommateur mexicain est affecté par l’augmentation de l’impôt sur le revenu, l’introduction de taxes d’accises sur les produits à forte densité calorique, l’inflation importée et enfin par un niveau d’activité économique faible.

L’augmentation des prix a notamment fait dépasser certains seuils psychologiques. Le petit déjeuner typique (un coca et un petit pain !) acheté dans un kiosque ou une petite superette du quartier dépasse actuellement les vingt pesos et devient donc trop cher. Dans ce contexte, nous restons prudents sur les secteurs de la consommation au Mexique et restons à l’écart des grandes sociétés emblématiques comme Coca Cola Femsa, Walmex ou Bimbo qui affichent par ailleurs des valorisations toujours élevées.

D’autres grands groupes de distribution, tels que Liverpool, sont aussi prudents par rapport à une reprise de la consommation qui ne se fait toujours pas sentir même si le second semestre 2014 était moins mauvais que le premier. De surcroît, ils disent souffrir de la compétitivité accrue avec une activité promotionnelle excessivement élevée.

Dans le secteur, nous avons néanmoins été séduits par Nutresa. Colombien, ce groupe agro-alimentaire (biscuits, chocolats, café…) réalise 5 % de son chiffre d’affaires au Mexique.

Focus valeur : Nutresa – chiffre d’affaires de 3,3 Md$

Dans le contexte actuel, le groupe colombien de Medellin met l’accent sur l’accessibilité de ses produits (en offrant des tailles plus petites avec un prix unitaire réduit) et sur le service aux circuits informels de distribution, ceci afin d’atteindre tous les segments de la population. Cette stratégie appliquée à tous ses marchés est payante puisque cette société enregistre une croissance à deux chiffres de son chiffre d’affaires (générée aux deux tiers par l’augmentation des volumes). Sa marge EBITDA d’environ 12 % est soutenue par la force de ses emblématiques marques locales (lui permettant de passer d’éventuelles hausses des coûts matière) et par les économies d’échelle au niveau de sa production et de sa distribution. Les parts de marché déjà très élevées continuent de croître grâce à une meilleure exécution dans les marchés locaux.

Compte tenu des atouts de la société et du potentiel de la demande, le chiffre d’affaires devrait doubler entre 2013 et 2020 (ie. + 10,5 % par an, 2/3 volume, 1/3 prix) et la marge EBITDA monter de 12 à 14 %. En outre, son faible endettement lui permet de compléter sa stratégie de croissance par des acquisitions, notamment à l’international.

Vos réactions