Robo-advisor : son application dans le monde de l'assurance-vie

Investance Partners, cabinet de conseil en stratégie opérationnelle et gestion de changement créé en 2001, dédié à l’industrie financière (banque de financement et d’investissement, services aux investisseurs, gestion d’actifs, banque privée, banque de détail) et à l’assurance, vient de publier une série de 25 études autour des innovations dans les univers de la banque, finance et assurance, « The Year Ahead 2017 ». Voici l’une d’entre elles, dédiée aux relations entre les robo-advisor et l’assurance-vie réalisée par Ali Esmaili Partner Assurance.

Les Robo-Advisors se sont développés en France depuis 2012 et commencent à émerger principalement en assurance-vie. Ce développement s’est réalisé d’une part, dans un contexte de durcissement réglementaire sur le devoir de conseil et d’autre part, dans une évolution et une démocratisation des outils numériques. A ce jour, ce nouvel outil développé par les FinTech ne s’est pas encore déployé dans les réseaux des assureurs institutionnels et rencontre quelques réticences.

Les Robo-Advisors se sont développés en France depuis 2012 et commencent à émerger principalement en assurance-vie. Ce développement s’est réalisé d’une part, dans un contexte de durcissement réglementaire sur le devoir de conseil et d’autre part, dans une évolution et une démocratisation des outils numériques. A ce jour, ce nouvel outil développé par les FinTech ne s’est pas encore déployé dans les réseaux des assureurs institutionnels et rencontre quelques réticences.

Les freins au développement

Les freins au développement sont de deux ordres :

- du côté des éditeurs de solution, les outils proposés sont basés sur un modèle économique BtoC avec la vente en ligne, utilisable par le client directement sur le site de l’éditeur. Ce principe limite sa diffusion avec moins de 100 M€ d’actifs en gestion, et ne permet pas une visibilité par le grand public. Nous pouvons prendre l’exemple du développement des souscriptions en ligne des contrats d’assurance-vie qui n’a pas encore rencontré un grand succès malgré des années d’expérience et des propositions commerciales avantageuses.

- du côté des compagnies traditionnelles, et chez leurs apporteurs, agents, salariés ou courtiers, ils peuvent voir dans ce nouvel outil, un danger pour leur rôle de conseiller, en craignant que le Robo-Advisor les remplace dans le cadre de proposition d’allocation d’actifs et de suivi clients. Comme dans d’autres activités, l’arrivée des Robots Conseillers est très mal perçue et s’assimile au remplacement de l’humain par la machine.

Les opportunités à saisir en cas d’une bonne intégration chez les institutionnels

Bien utilisé, le Robo-Advisor est un outil qui peut apporter à la fois une réponse adaptée et personnelle pour les épargnants qui souhaitent un conseil de professionnels des marchés financiers pour gérer leur épargne et leur projet, et représente un argument de vente sous forme de service à forte valeur ajoutée pour les compagnies d’assurance vie.

Cela demande l’intégration de l’outil Robo-Advisor dans le processus de gestion des contrats des compagnies traditionnelles d’assurance vie.

Opportunité pour les éditeurs

Aujourd’hui, la plupart des éditeurs sont des jeunes start-up qui ont des difficultés pour rentabiliser leur modèle économique BtoC, et cela constitue un obstacle à la levée de fonds supplémentaires pour continuer leur développement. Le passage à un modèle BtoBtoC, c’est-à-dire de proposer leur savoir-faire à une compagnie institutionnelle, pour qu’elle intègre l’outil Robo-Advisor dans le processus de vente et de suivi à une compagnie, leur permettra de valoriser leur outil en le distribuant sur un portefeuille de masse, et de toucher ainsi une population extrêmement plus large que celle captée par leur site internet. C’est leur chance de survie dans un domaine très concurrentiel.

Opportunité pour les compagnies traditionnelles

Les Robo-Advisors qui semblent souvent être perçus comme une menace pour les assureurs, peuvent présenter bien au contraire, une formidable opportunité d’amélioration de leurs services proposés et de se mettre en conformité avec la réglementation sur le devoir de conseil.

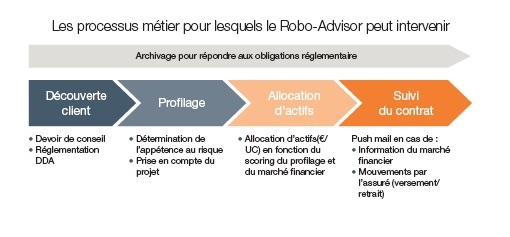

Cette crainte est une vision simpliste, car le Robo-Advisor réalise un profilage calculé par un algorithme, et puis l’allocation d’actifs proposée est issue des préconisations des gestionnaires d’actifs de la compagnie pour ce profil. Le client n’est pas obligé d’accepter l’allocation proposée, et l’apporteur maintient la relation humaine et son rôle de conseiller pour apporter sa vision à la proposition de l’outil. Cette relation humaine est primordiale dans la phase découverte du client et pour fixer avec lui son ou ses objectifs pour l’épargne.

Ce nouvel outil doit être utilisé comme une aide supplémentaire pour le conseiller d’assurance, ainsi qu’un service à valeur ajoutée qu’il peut proposer à ses clients. Il permet de faciliter le suivi du client en amenant par des push-mails les informations du marché financier et les propositions de réallocation d’actifs. Prenons l’exemple des agents d’assurance qui sont en majorité des conseillers généralistes proposant aussi bien des assurances automobile ou habitation, que des produits d’assurance vie basés sur les supports financiers. Par manque de connaissance pointue dans le domaine financier, ils ne s’aventurent guère sur des propositions de supports en unités de compte et se limitent très souvent au fonds en euros. Le Robo Advisor est l’opportunité pour eux de renforcer leur aptitude pour présenter une allocation d’actifs performante, étant en adéquation avec les dernières évolutions des marchés financiers. Ces mêmes agents qui par manque de temps et de compétence, ne faisaient pas un suivi régulier de leurs clients pour leur suggérer des arbitrages afin de mieux orienter leur épargne, disposeront d’un outil simple et efficace à leur disposition pour répondre à ce besoin et apporter le conseil attendu. L’agent ne sera plus un outil de transaction, mais un « super agent ».

A ces aspects métiers, il faut ajouter l’atout sur le coût et les délais de développement informatique que représente l’intégration d’un outil déjà existant et simple à utiliser.

Réponse aux enjeux stratégiques

Ainsi le déploiement du Robo-Advisor chez les acteurs traditionnels de l’assurance peut répondre à des enjeux stratégiques dans leur développement :

- Respect des nouvelles exigences réglementaires sur la distribution des contrats d’assurance (devoir de conseil, archivage et piste d’audit…).

L’outil permet de standardiser la découverte du client et le devoir de conseil quel que soit le réseau et le canal de vente. L’ACPR est de plus en plus exigeante sur le devoir de conseil et sur les types d’investissements proposés par les compagnies d’assurance vie. Dans sa dernière recommandation, elle demande l’archivage de toutes les questions et réponses échangées avec le client de la compagnie et l’algorithme ou le raisonnement qui a permis d’arriver à la proposition d’allocation d’actifs. Le Robo-Advisor est un outil performant facilitant l’archivage de cette phase de profilage.

- Réorientation de l’épargne vers les UC en optimisant l’allocation d’actifs (€/UC) en fonction du profil de l’assuré, de ses objectifs et des cycles financiers. L’utilisation d’un outil performant et moderne justifie et crédibilise le passage vers les unités de compte, alors que le conseiller commercial, seul, aura plus de difficulté à faire ce même chemin.

- L’amélioration du suivi et des services proposés aux clients durant la vie du contrat. Avec des push-mails pour des arbitrages sur l’actif et des propositions personnalisées et ajustées à chaque client, le niveau de service monte en grade et en compétence.

- Amélioration de l’image de marque avec le passage à un conseil digitalisé et de haut niveau.

L’utilisation d’un outil développé par des startups avec une ergonomie et une présentation très conviviale et très attrayante, contrastera favorablement avec les extranets proposés

par les compagnies d’assurance qui sont actuellement assez limités et ternes au vu des solutions existantes sur le marché.

- Elargissement de la clientèle. Le nouvel outil disponible directement sur le net permettra aux compagnies traditionnelles, en plus de leur clientèle habituelle, de proposer leurs produits à une nouvelle cible, les utilisateurs actuels des Robo-Advisors, c’est-à-dire les jeunes urbains consommateurs de services sur le net.

La collaboration entre les deux parties, les jeunes FinTech ayant développé les outils Robo-Advisor et les acteurs institutionnels sur le marché de l’assurance peut être une liaison profitable pour tous.

Mais le dernier obstacle à franchir se situe au niveau de la politique d’investissement des grandes compagnies d’assurance, qui ont une réticence à sélectionner des jeunes entreprises avec une petite surface financière pour réaliser des projets d’ampleur impactant une large partie de leur portefeuille clients.

Vous pouvez vous procurer l'ensemble de ses 25 études depuis le site d’Investance.

Vos réactions