Hausse des encours pour la gestion collective française

Six Financial Information vient de publier son bilan de l’évolution de la gestion collective française pour le troisième trimestre 2016.

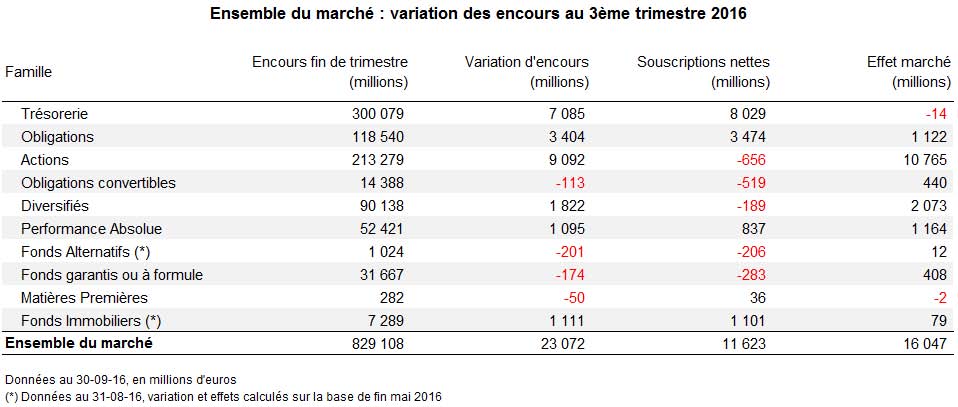

A fin septembre, ce marché affichait une progression des encours de +2,9 %, à 829,1 milliards d’euros. Sur l’ensemble de l’année, la hausse de ces actifs s’élève à + 1%, les discours des banques centrales étant restés accommodants après le Brexit cet été. Néanmoins, le mois de septembre n’a pas été de la même teneur, puisque la BCE et la Fed n’ont pas été des plus conciliantes avec les investisseurs, ce qui s’est traduit par des performances négatives pour la plupart des gestions.

Performances : toutes les classes d’actifs dans le vert

Cet accroissement des encours s’explique, tout d’abord, par un effet performance à attribuer à toutes les classes d’actifs et qui s’élève à + 16 milliards d’euros.

Toujours est-il que sur cette base trimestrielle, les performances des solutions obligataires sont en majorité positive :

- +0,9% pour le segment obligations euro,

- +1,3% pour les obligations Internationales,

- +2,4% pour la dette émergente,

- +2,9% pour le haut rendement.

Seule la catégorie en dollar affiche un résultat légèrement négatif (-0,2%).

Du côté des fonds actions, les performances sont également au rendez-vous sur la période étudiée. Les catégories France, euro et Europe affichent des performances comprises entre +4,8% et +7%. Les valeurs Asie progressent encore plus fortement : +7,3% pour les fonds Japon et +8,3% pour les fonds Chine. En deçà, les gestions internationales délivrent tout de même +4,1% ; elles sont néanmoins soutenues par les résultats des fonds émergents (+5,5%). En retrait, les fonds de valeurs nord-américaines délivrent +2,9%.

Par ailleurs, les autres catégories de fonds ont réalisé des performances de + 3 % pour les obligations convertibles, + 2,8 % pour les fonds diversifiés et + 3 % pour les solutions flexibles.

Une collecte globale en hausse également

Parallèlement à ces performances, la collecte a également été au rendez-vous, à +11,6 milliards. Néanmoins, ce sont les solutions de court terme qui ont été privilégiées (trésorerie et obligations).

+ 10,2 milliards de flux pour les solutions de trésorerie longue

Malgré des performances parfois négatives, les fonds de trésorerie ont enregistré une collecte nette de 8 milliards d’euros, largement drainée par les gestions les plus longues (+10,2 milliards d’euros). Les principaux collecteurs se nomment BNP Paribas AM et BFT IM avec respectivement 6,7 et 6,4 milliards d’euros de collecte, loin devant Amundi AM (+3 milliards d’euros) et Groupama AM (près de +2 milliards d’euros).

Du coté des gestions obligataires, après avoir reçu +2,5 milliards d’euros de flux d’achats au deuxième trimestre, ces fonds ont été pourvus de près de +3,5 milliards d’euros supplémentaires. Néanmoins, la demande reste axée sur les solutions de court et très court terme (+2,9 milliards d’euros). Par ailleurs, l’étude relève également une demande persistante pour les fonds de catégorie inflation (+214 millions d’euros), tandis que les ETF des catégories Toutes Maturités sont, ce trimestre, en forts rachats. Toutes les autres catégories obligataires affichent des flux positifs : obligations USD (+308 millions d’euros), pays émergents (+210 millions d’euros), internationales Inflation (+163 millions d’euros) et Haut Rendement (+117 millions d’euros). Parmi les gérants plébiscité, nous retrouvons : Carmignac Gestion (près de +1,4 milliard d’euros), CPR AM (+720 millions d’euros), Amundi AM (+355 millions d’euros de collecte). A l’inverse, les ETFs de Lyxor affiche près de +245 millions d’euros de flux entrants. Plus spécifiquement sur le segment du High Yield, EdRAM a collecté +340 millions d’euros.

+ 1,1 milliard pour les stratégies immobilières

Du côté des stratégies de plus long terme, les plus grosses collectes ont été générées par les fonds immobiliers, les long-short actions et la gestion flexible.

La gestion flexible affiche une collecte de + 404 millions d’euros sur le trimestre. De leur côté, les stratégies d’arbitrage de crédit (+85 millions d’euros) et long-short actions (+211 millions d’euros) auront continué d’attirer, tout comme les fonds multistratégies (+120 millions d’euros). Au total, le segment performance absolue affiche une collecte nette de + 837 millions d’euros sur le trimestre. Les principaux collecteurs se nomment le groupe UFF (près de +285 millions d’euros), la Banque postale AM (+275 millions d’euros), Amiral Gestion (+180 millions d’euros) et Candriam (+130 millions d’euros).

S’agissant des fonds immobilier,s la tendance acheteuse reste forte, +1,1 milliard d’euros au cours du trimestre allant de juin à fin août. Les filiales d’Amundi AM et de BNP Paribas AM affichent une collecte de +455 millions d’euros et de +150 millions d’euros. Axa IM a collecté +320 millions d’euros et Natixis AM +110 millions d’euros.

Les fonds actions européennes ont souffert

La classe d’actifs actions a été animée par des arbitrages géographiques. Sous l’effet du Brexit, les investisseurs sont sortis des fonds de valeurs euro (-1,8 milliard d’euros), pour s’exposer plus significativement aux valeurs émergentes (+1,3 milliard d’euros). Cette rotation se ressent plus particulièrement sur le segment des ETFs. Le marché nord-américain a également été l’objet de rachat (-296 millions d’euros), tandis que les fonds actions internationales ont légèrement progressé (+164 millions d’euros). Au global, la décollecte de la famille actions reste contenue, avec -656 millions d’euros de flux sortants sur le trimestre. Quelques gestionnaires parviennent néanmoins à profiter du contexte. C’est le cas d’Amundi AM (+ 550 millions d’euros), de Sycomore AM (+260 millions d’euros), Comgest (+105 millions d’euros). Néanmoins, les gérants indiciels Lyxor et Theam ont souffert, tout comme CPR AM et Métropole Gestion.

S’agissant des convertibles, l’heure a également été aux rachats (- 519 millions d’euros), en particulier sur les gestions de convertibles euro (-285 millions d’euros) et Europe (-231 millions d’euros). UBI et Ellipsis AM ont particulièrement souffert, tandis que JP Morgan AM a réalisé une collecte de + 120 millions d’euros.

Les fonds diversifiés ont, quant à eux, enregistré une collecte négative (-189 millions d’euros). Les fonds à dominante taux de catégorie international ont bien tiré leur épingle du jeu (+333 millions d’euros), tout comme les gestions à dominante actions de catégorie Europe (+94 millions d’euros). En revanche, les fonds d’allocation mixte restent en décollecte, notamment en catégorie international (-303 millions d’euros). Parmi les poids lourds du segment, seul Amundi AM a engrangé une collecte significative (+175 millions d’euros), tandis que Carmignac Gestion et DNCA Finance ont souffert, respectivement, -227 millions d’euros et -165 millions d’euros.

Enfin notons que pour la gestion passive, l’ensemble des ETFs du marché français rassemble un encours de 62,2 milliards d’euros, en légère progression de +1% sur le trimestre.

Vos réactions