L’an passé, les assureurs ont pioché dans leurs réserves

Good Value for Money, site spécialisé sur les assurances de personnes et les placements financiers, a publié son étude sur les réserves des fonds en euros à fin 2022. Selon celle-ci, les assureurs ont pioché dans leurs réserves l’an passé, avec une hausse moyenne des taux servis de +0,82 % en raison de la brutale remontée des taux et de la forte concurrence du niveau de rémunération de l’épargne bancaire réglementée.

Good Value for Money, site spécialisé sur les assurances de personnes et les placements financiers, a publié son étude sur les réserves des fonds en euros à fin 2022. Selon celle-ci, les assureurs ont pioché dans leurs réserves l’an passé, avec une hausse moyenne des taux servis de +0,82 % en raison de la brutale remontée des taux et de la forte concurrence du niveau de rémunération de l’épargne bancaire réglementée.

Toutefois, les politiques des assureurs ont été diverses : « Chacun a fait face à ce challenge avec ses moyens, ses réserves et sa réponse en propre. Certains opérateurs ont fait le choix de consommer une partie de leur réserve de capitalisation pour vendre des obligations à perte (obligations délivrant des coupons nuls ou quasiment nuls) afin de se repositionner sur la nouvelle donne obligataire. »

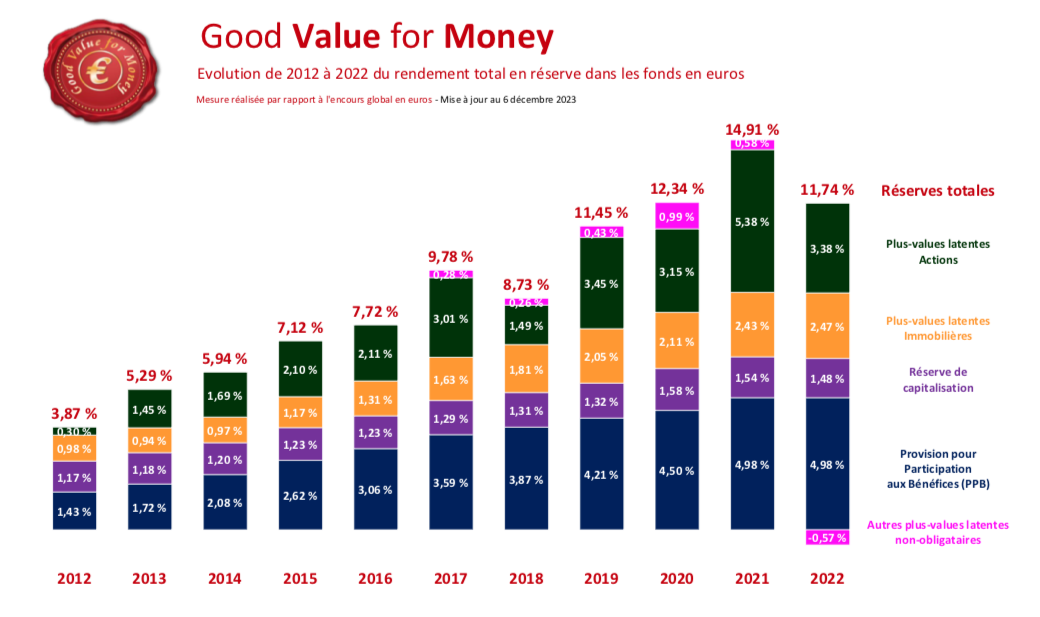

Le niveau moyen de réserve des fonds en euros a globalement baissé de - 3,17 % en 2022, passant de 14,91 % fin 2021 à 11,74 % fin 2022. Cette réserve de rendement s’établit comme suit :

- 4,98 % au titre de la provision pour participation aux bénéfices (PPB) à comparer à 4,98 % fin 2021 ;

- 1,48 % au titre de la réserve de capitalisation à comparer à 1,54 % fin 2021 ;

- 2,47 % au titre des plus-values latentes immobilières à comparer à 2,43 % fin 2021 ;

- 3,38 % pour les plus-values latentes sur actions à comparer à 5,38 % fin 2021 ;

- 0,57 % au titre des autres plus-values latentes non-obligataires à comparer à 0,58 % fin 2021.

« Concrètement, une réserve de rendement de 12 % dans les actifs constitutifs du fonds en euros d’un assureur-vie signifie que celui-ci pourrait “soutenir” le taux servi aux épargnants de 1,50 % par an durant huit années consécutives, au-delà du rendement financier courant du fonds net des frais de gestion et net de la rémunération de la marge de solvabilité », souligne l’étude.

Good Value for Money précise également que « cinq bancassureurs rassemblent à eux seul 60 % de la provision pour participation aux bénéfices du marché fin 2022. Ils pourraient à nouveau remonter fortement leur taux servis en 2023, comme ils l’ont déjà fait en 2022 avec une hausse moyenne de + 1,01 %. » Il s’agit de CNP, Predica, Cardif, Sogecap et ACM.

Vos réactions