Méditations sur la diversification

Photo : Pixabay

Par Mathieu Vaissié, directeur de la recherche de Ginjer AM

Par Mathieu Vaissié, directeur de la recherche de Ginjer AM

Combien faut-il d’actions pour obtenir un portefeuille réellement diversifié ?

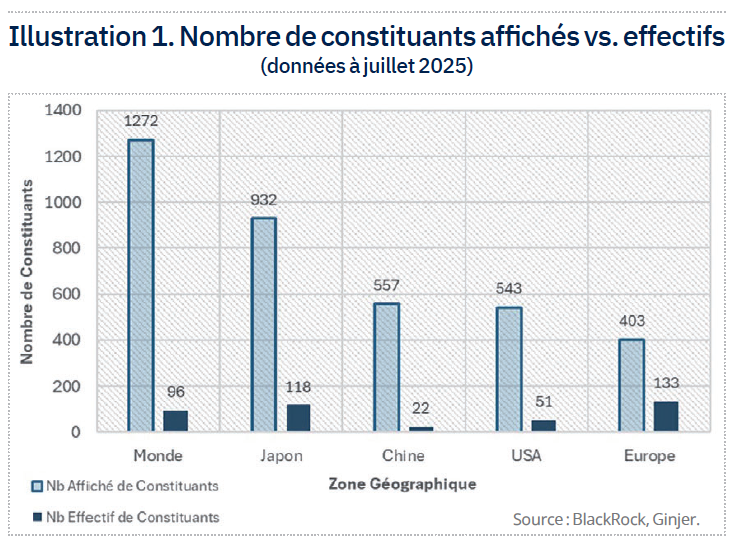

De nombreux observateurs se sont émus ces derniers mois du manque de diversification des indices actions les plus populaires. Pour prendre la pleine mesure du problème, l’illustration 1 compare le nombre affiché de constituants des indices MSCI World, USA, Europe, Japon et Chine, au nombre effectif de constituants. Ce dernier indicateur n’est pas parfait, mais il a le mérite d’objectiver le débat. Il est obtenu en calculant la réciproque de l’indice de Herfindahl-Hirschman (i.e., 1 divisé par la somme des pondérations élevées au carré). Le résultat est sans appel, les indices sont en moyenne dix fois moins diversifiés que ce que l’on pourrait croire ! Mais en définitive, qu’est-ce qui fait qu’un panier d’actions est bien diversifié ou pas ?

Le monde dans lequel nous vivons est devenu bien trop complexe pour que nous puissions, avec notre rationalité limitée, lui donner du sens en toutes circonstances. C’est la raison pour laquelle nous avons souvent recours aux subterfuges suivants, au risque, parfois, de passer à côté du « vrai » sujet :

Le monde dans lequel nous vivons est devenu bien trop complexe pour que nous puissions, avec notre rationalité limitée, lui donner du sens en toutes circonstances. C’est la raison pour laquelle nous avons souvent recours aux subterfuges suivants, au risque, parfois, de passer à côté du « vrai » sujet :

1. réduire la dimension du problème auquel nous sommes confrontés, pour ne plus avoir à composer qu’avec un nombre limité de variables élémentaires ;

2. substituer la question qui nous est posée par une autre question, pour laquelle il nous est plus aisé de trouver une réponse.

Ce que nous disent les études…

C’est d’une certaine manière ce que l’on fait lorsque l’on cherche à déterminer le nombre d’actions qu’il faut détenir en portefeuille pour qu’il soit « bien » diversifié. Question que la plupart des investisseurs ont été amenés à se poser un jour, et qui, sans surprise, a fait l’objet d’un grand nombre d’articles de recherche au cours des cinquante dernières années. Et pour cause, la diversification est LA pierre angulaire de la théorie moderne du portefeuille, introduite dans Markowitz (1952).

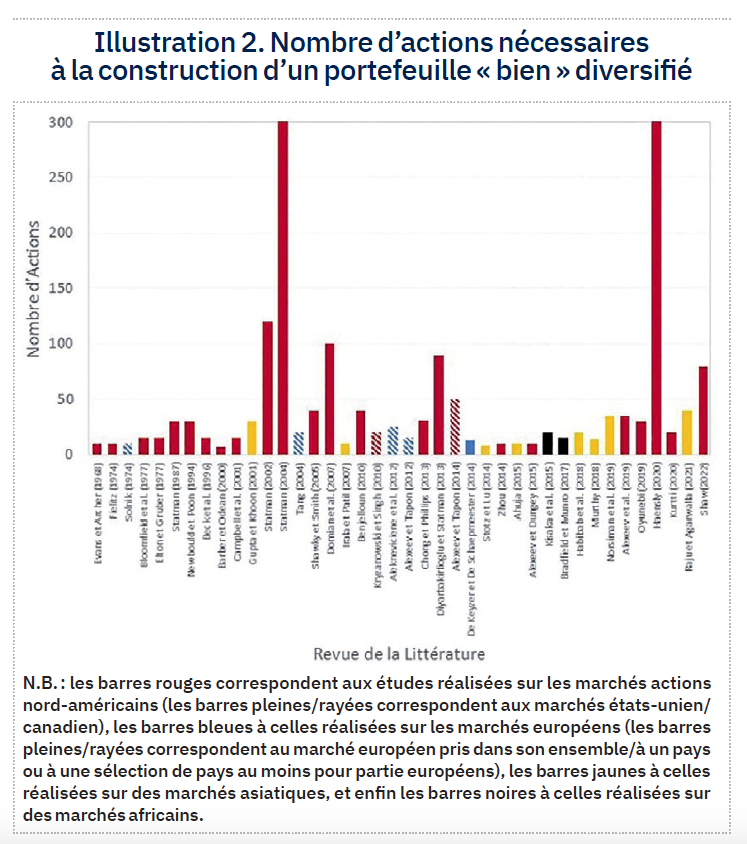

Le sujet est moins évident qu’il n’y paraît. L’Illustration 2 le montre bien. Le graphique s’appuie pour partie sur la revue de la littérature réalisée par Zaimovic et al. (2021). Il permet de visualiser les résultats obtenus par quarante études, publiées entre 1968 et 2022. La première chose qui saute aux yeux est la très grande dispersion des résultats obtenus, puisque si certaines études concluent qu’un portefeuille peut être bien diversifié avec moins de dix actions, d’autres estiment qu’il en faut plus de trois cent !

Le sujet est moins évident qu’il n’y paraît. L’Illustration 2 le montre bien. Le graphique s’appuie pour partie sur la revue de la littérature réalisée par Zaimovic et al. (2021). Il permet de visualiser les résultats obtenus par quarante études, publiées entre 1968 et 2022. La première chose qui saute aux yeux est la très grande dispersion des résultats obtenus, puisque si certaines études concluent qu’un portefeuille peut être bien diversifié avec moins de dix actions, d’autres estiment qu’il en faut plus de trois cent !

La question fait de toute évidence débat. Et s’il est facile de calculer le résultat médian, qui est en l’espèce de vingt actions, il est difficile, avec une telle dispersion, de se figurer ce que cela représente véritablement.

Autre observation intéressante, la médiane des résultats obtenus sur les marchés nord-américains, soit vingt-cinq des quarante études listées sur le graphique 2 page suivante, est de trente actions, quand celle obtenue sur les marchés européens (respectivement asiatiques) est de seulement quinze (respectivement dix-sept). Une différence notable, qui, nous allons le voir, se révèle être quelque peu trompeuse (indépendamment du fait que le nombre d’études concernées est trop petit pour pouvoir tirer des conclusions définitives).

Analyses

Cet article relativement court, et surtout (pour l’essentiel) non-technique, est une invitation à s’interroger sur ce concept clé de la théorie classique, qu’est la diversification. Qu’est-ce qu’un portefeuille d’actions « bien » diversifié ?

Afin d’illustrer mes propos, j’ai sélectionné les cinq-cent-dix-huit sociétés européennes, parmi les sociétés de grande capitalisation entrant aujourd’hui dans la composition des principaux indices européens, qui disposent d’un historique (boursier) continu de janvier 2000 à aujourd’hui. Cela nous permettra de couvrir un grand nombre de crises, de l’éclatement de la bulle Internet en 2000 à la guerre en Ukraine en 2022, en passant par la crise des subprimes en 2008, la crise des dettes souveraines européennes en 2011, le Brexit en 2016, le Covid-19 en 2020, etc. C’est plus qu’il n’en faut pour pouvoir juger du comportement d’un portefeuille d’actions européennes, contre vents et marées.

De façon assez surprenante, nous sommes en train de (re)découvrir, à la faveur des crises successives qui sont venues choquer notre système socio-économique ces dernières années, que nous disposons de ressources limitées. C’est pourtant un fait constitutif de notre espèce et de son évolution. Une mauvaise anticipation de nos besoins futurs et/ou une mauvaise allocation desdites ressources, et c’était/est notre capacité de survie qui était/est potentiellement mise en péril. C’est la raison fondamentale pour laquelle nous sommes profondément averses à l’incertitude, et que nous sommes enclins, lorsque cela nous est possible, à façonner notre environnement de sorte à réduire le cône d’incertitude. C’est tout l’objet de la diversification.

Le capital financier

Dans le cadre de la construction d’un portefeuille d’actions, la ressource limitée est bien évidemment notre capital financier ; et l’incertitude à laquelle nous faisons face, porte sur la capacité de ce portefeuille d’actions à générer des flux de trésorerie suffisants pour couvrir nos besoins et nos envies futures (du moins ceux que ledit portefeuille doit financer). Si nous avons un certain contrôle sur notre passif (i.e., toutes les dépenses non contraintes), nous sommes en revanche soumis aux aléas du marché pour ce qui est de l’actif (i.e., valeur liquidative du portefeuille d’actions). La diversification a donc pour but de réduire la variabilité de l’actif, afin de maximiser la probabilité que l’actif couvre le passif à l’instant T.

D’un point de vue théorique, deux grandes sources d’incertitude contribuent à la variabilité de l’actif (mettons de côté le risque de liquidité au passif qui peut avoir des effets de bord important à l’actif, et que nous avons déjà abordé dans « Méditations sur la liquidité », article paru dans Profession CGP n° 66, juillet-août-septembre 2024) : les risques inhérents aux marchés de capitaux, et les risques propres aux différentes entreprises ayant recours auxdits marchés de capitaux.

Dans le premier cas, on parle des risques systématiques, puisqu’ils sont portés par toutes les entreprises financées par les marchés financiers, et ne peuvent donc pas être diversifiés, c’est-à-dire rendus divers. Ce sont ces risques qui sont supposés être rémunérés par les marchés financiers, puisqu’en les prenant, un investisseur permet à un autre investisseur, qui ne souhaitait/pouvait pas les prendre, de s’en défaire. Dans le deuxième cas, on parle de risques spécifiques ou idiosyncratiques (du grec « ídios » qui signifie « propre », « particulier »), puisqu’ils dépendent des caractéristiques d’une entreprise donnée, et peuvent donc être rendus divers si l’on sélectionne plusieurs entreprises dont les caractéristiques diffèrent. Ces risques ne sont pas rémunérés par les marchés financiers puisque les investisseurs ont la possibilité de s’en prémunir (au moins partiellement) en jouant sur la diversité des entreprises qui ont recours aux marchés financiers. Selon la théorie classique, un investisseur rationnel cherchera donc à ne s’exposer à ce type de risque que de façon extrêmement sélective, dans les cas exceptionnels où le prix donné par le marché est temporairement en décalage avec les risques « réels ». Ce qui n’arrive pas théoriquement puisque les marchés sont supposés être efficients ; mais comme le disait très justement le Yogi Berra : « En théorie, il n’y a pas de différence entre la théorie et la pratique. En pratique, il y en a une ».

Allocation des actifs

Le choix des risques systématiques se fait lors de la phase d’allocation des actifs ; tandis que le choix des risques spécifiques se fait lors de la phase de sélection des titres. Lorsqu’un investisseur se demande combien de titres il devrait détenir en portefeuille, il se trouve généralement à la deuxième phase. A ce sujet, notons que pour que le processus de construction du portefeuille soit cohérent, l’investisseur doit veiller à ce que le profil de risque moyen des titres qu’il a sélectionnés au sein d’une classe d’actifs donnée (i.e., les actions dans notre cas), ne dévie pas de façon significative (et surtout pas de façon non contrôlée) de celui du benchmark utilisé par l’investisseur pour représenter ladite classe d’actifs lors de la phase d’allocation d’actifs. En d’autres termes, lorsqu’un investisseur s’interroge sur la diversification de son portefeuille d’actions, il se demande en réalité si la quantité, mais aussi et surtout, si la qualité (i.e., la structure) des risques sous-jacents, sont suffisamment proches de ceux du benchmark qu’il a retenu pour la classe d’actifs « actions ».

Les marchés financiers étant supposés efficients d’un point de vue informationnel, et les investisseurs parfaitement rationnels, les prix des actions de deux entreprises dont les risques spécifiques diffèrent de façon significative sont censés se comporter différemment. Plutôt que d’analyser avec minutie les caractéristiques des différentes entreprises qui peuplent les marchés financiers, ce qui requiert un énorme travail de collecte, de nettoyage, d’homogénéisation, et de classification de la donnée, un investisseur peut donc (toujours en théorie) se contenter de calculer les termes de covariances entre les différentes actions qu’il détient en portefeuille.

Plus la sélection de titres est diverse, plus les termes de covariances sont censés être petits, et plus la volatilité du portefeuille pris dans son ensemble est censée diminuer. Et plus cette sélection compte de titres, plus il y a de chance d’y trouver de la diversité. D’où le lien qui est si souvent fait entre le nombre de titres qu’il y a dans un portefeuille, et son niveau de diversification ; ou plus exactement, la baisse de la quantité de risque du portefeuille.

Volatilité

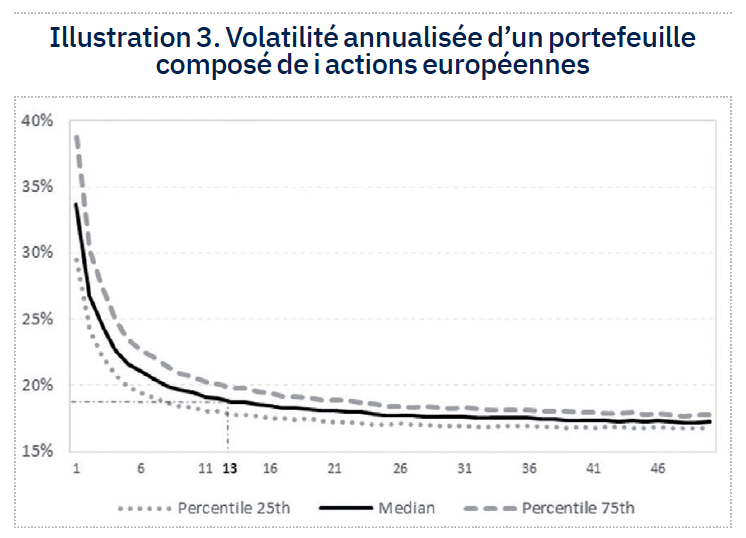

L’Illustration 3 montre la vitesse à laquelle la volatilité d’un portefeuille diminue lorsque l’on augmente le nombre i de constituants. Pour obtenir ce graphique, j’ai construit mille portefeuilles équipondérés pour chaque i allant d’un à cinquante, en tirant au hasard (sans remise) les i constituants parmi les cinq-cent-dix-huit sociétés de l’échantillon. J’ai ensuite calculé pour chaque i la volatilité des mille portefeuilles construits aléatoirement, et j’ai retenu, toujours pour chaque i, les percentiles 25, 50 et 75 obtenus sur les mille portefeuilles. Enfin, j’ai considéré qu’un portefeuille était « bien » diversifié lorsque l’on atteignait 90 % des bénéfices maximums que l’on peut attendre de la diversification (i.e., différence entre la volatilité médiane obtenue avec i égal à 1 et à 50).

L’Illustration 3 montre la vitesse à laquelle la volatilité d’un portefeuille diminue lorsque l’on augmente le nombre i de constituants. Pour obtenir ce graphique, j’ai construit mille portefeuilles équipondérés pour chaque i allant d’un à cinquante, en tirant au hasard (sans remise) les i constituants parmi les cinq-cent-dix-huit sociétés de l’échantillon. J’ai ensuite calculé pour chaque i la volatilité des mille portefeuilles construits aléatoirement, et j’ai retenu, toujours pour chaque i, les percentiles 25, 50 et 75 obtenus sur les mille portefeuilles. Enfin, j’ai considéré qu’un portefeuille était « bien » diversifié lorsque l’on atteignait 90 % des bénéfices maximums que l’on peut attendre de la diversification (i.e., différence entre la volatilité médiane obtenue avec i égal à 1 et à 50).

Comme nous pouvons le constater sur l’Illustration 3, ce seuil est atteint avec seulement treize actions. Notons que l’atterrissage se fait sur un niveau de volatilité relativement élevé, suggérant que si l’essentiel des bénéfices de la diversification est atteint rapidement, ils restent néanmoins limités en moyenne.

Tracking Error

Cependant, plus que la volatilité du portefeuille, c’est en réalité la volatilité de sa sur/sous-performance par rapport à celle de son benchmark (i.e., la fameuse « Tracking Error ») qui devrait préoccuper l’investisseur, puisqu’il est supposé avoir optimisé au préalable son allocation d’actifs en fonction du profil dudit benchmark. Le risque pour l’investisseur est, par conséquent, d’ordre relatif plus qu’absolu.

Par souci de simplicité, j’ai considéré ici que le benchmark de la poche actions était le portefeuille équipondéré composé de toutes les entreprises de notre échantillon. Plus le nombre d’actions détenues en portefeuille sera grand, plus la composition dudit portefeuille se rapprochera de celle du benchmark ; et donc plus leurs comportements seront similaires.

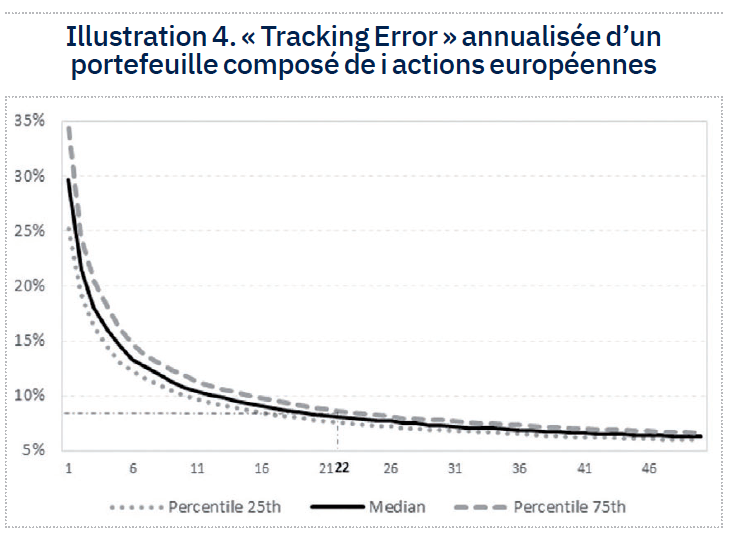

Pour montrer la vitesse à laquelle la « Tracking Error » diminue, j’ai reproduit le même exercice que celui qui m’a permis de construire l’Illustration 3. Comme le montre l’Illustration 4, ce sont désormais vingt-deux actions qu’il faut détenir en portefeuille pour atteindre le seuil de 90 %. Tout comme pour la volatilité, l’atterrissage se fait à un niveau de « Tracking Error » relativement élevé, suggérant une nouvelle fois que si l’essentiel des bénéfices de la diversification est atteint rapidement, ils restent néanmoins limités.

Pour montrer la vitesse à laquelle la « Tracking Error » diminue, j’ai reproduit le même exercice que celui qui m’a permis de construire l’Illustration 3. Comme le montre l’Illustration 4, ce sont désormais vingt-deux actions qu’il faut détenir en portefeuille pour atteindre le seuil de 90 %. Tout comme pour la volatilité, l’atterrissage se fait à un niveau de « Tracking Error » relativement élevé, suggérant une nouvelle fois que si l’essentiel des bénéfices de la diversification est atteint rapidement, ils restent néanmoins limités.

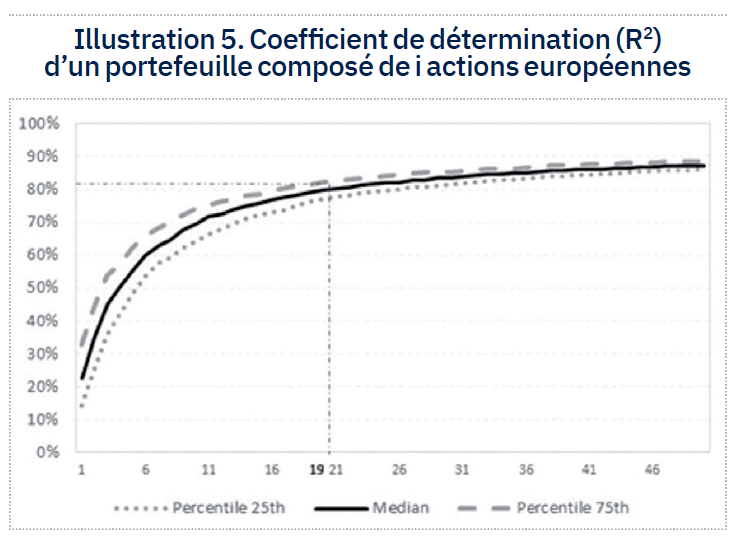

R-carré

Une autre façon, plus directe, de s’assurer que les risques spécifiques du portefeuille d’actions ont été bien diversifiés, consiste à régresser la série des performances historiques du portefeuille sur celle du benchmark. Plus le coefficient de détermination de la régression (i.e., le fameux R2) sera élevé, c’est-à-dire, plus les mouvements du benchmark permettront d’expliquer ceux du portefeuille, et plus la probabilité que le portefeuille et le benchmark partagent la même structure de risque sera élevée.

J’ai donc reproduit, une nouvelle fois, le même exercice, en prenant, cette fois encore, le portefeuille équipondéré composé de toutes les entreprises de notre échantillon comme benchmark. Sans grande surprise, nous obtenons un résultat relativement proche du précédent, puisque nous trouvons qu’il faut dix-neuf actions pour obtenir un portefeuille « bien » diversifié.

J’ai donc reproduit, une nouvelle fois, le même exercice, en prenant, cette fois encore, le portefeuille équipondéré composé de toutes les entreprises de notre échantillon comme benchmark. Sans grande surprise, nous obtenons un résultat relativement proche du précédent, puisque nous trouvons qu’il faut dix-neuf actions pour obtenir un portefeuille « bien » diversifié.

Risques sous-jacents

Mais un portefeuille qui se comporte comme son benchmark est-il pour autant nécessairement « bien » diversifié ? Dit autrement, ses expositions aux différents facteurs de risque sous-jacents sont-elles forcément « bien » diverses ?

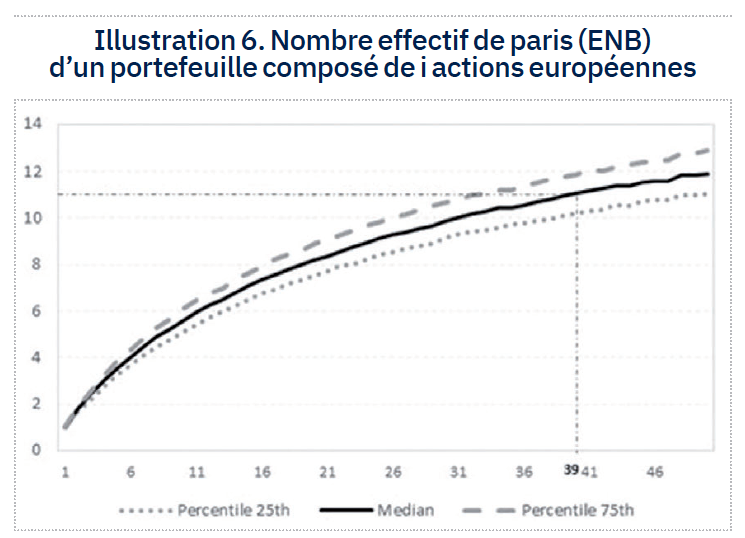

Il est légitime de se poser la question lorsque l’on voit à quel point les flux de capitaux se sont concentrés ces dernières années sur les valeurs de croissance, sur les valeurs technologiques, et plus généralement sur toutes les valeurs associées à l’une des narratives du moment. J’ai donc estimé pour chacun des cinquante mille portefeuilles construits aléatoirement le nombre de paris indépendants, auxquels il est implicitement exposé.

Pour ce faire, j’ai calculé le « Effective Number of Bets » (nombre effectif de paris, ndlr), tel que défini dans Deguest et al. (2022). L’illustration 6 nous montre les percentiles 25, 50 et 75 des résultats obtenus sur les mille itérations réalisées pour i allant de 1 à 50. Comme nous pouvions nous y attendre, nous obtenons une courbe avec une pente nettement plus faible que dans les cas précédents. Ce sont désormais trente-neuf actions qu’il faut détenir en portefeuille pour atteindre le seuil de 90 % défini plus haut.

Pour ce faire, j’ai calculé le « Effective Number of Bets » (nombre effectif de paris, ndlr), tel que défini dans Deguest et al. (2022). L’illustration 6 nous montre les percentiles 25, 50 et 75 des résultats obtenus sur les mille itérations réalisées pour i allant de 1 à 50. Comme nous pouvions nous y attendre, nous obtenons une courbe avec une pente nettement plus faible que dans les cas précédents. Ce sont désormais trente-neuf actions qu’il faut détenir en portefeuille pour atteindre le seuil de 90 % défini plus haut.

En somme, il y a tellement d’information commune dans les variations des prix des différentes actions, qu’il ne faut pas ajouter une seule action (en moyenne) dans son portefeuille pour ajouter une nouvelle source de risque, mais quatre ! Et ce qui est inquiétant, c’est que ce nombre a eu tendance à augmenter sur la deuxième partie de notre période d’observation ; suggérant qu’il est de plus en plus difficile pour un investisseur de trouver des sources de diversification.

Conclusion : si les actions n’ont pas été choisies avec le plus grand soin, pour la complémentarité de leurs caractéristiques, un portefeuille de dix-neuf actions (comme l’illustration 5 le suggérait) ne comporte en réalité que huit paris indépendants.

Impacts de la liquidité et des flux

Par ailleurs, est-il encore raisonnable aujourd’hui de considérer que deux véhicules d’investissement qui se comportent de façon similaire présentent les mêmes expositions aux différents facteurs de risque ? Dit autrement, pour reprendre l’analogie de W. Sharpe : est-ce que ce qui ressemble à un canard, ce qui nage comme un canard, ce qui cancane comme un canard, est nécessairement un canard ?

Il est légitime de se poser la question lorsque l’on voit à quel point les gérants d’actifs actifs, qui jouent un rôle essentiel dans le processus de découverte des prix, sont en train de disparaître au profit des gestions passives et/ou structurées, qui sont nettement moins sensibles au prix ; et qui, in fine, ne voient dans les actions que des briques élémentaires pour mettre en œuvre des stratégies de couverture. La réponse est très clairement non. Il suffit de constater que les volumes échangés sur les marchés actions sont très faibles, qu’ils se concentrent sur les clôtures, et sur des groupes d’actions plutôt que sur des actions individuelles, pour comprendre que les marchés de capitaux modernes ne ressemblent plus du tout à ceux qui ont vu naître la théorie moderne du portefeuille.

C’est désormais la liquidité, les flux, plus que l’information, les fondamentaux, qui font bouger les prix au quotidien. Dès lors, il suffit qu’une narrative crée un lien artificiel entre deux véhicules complètement différents, pour qu’ils se mettent soudainement à bouger de concert… jusqu’à ce que ladite narrative soit remplacée par une autre. Deux véhicules qui ont été fortement corrélés par le passé, peuvent donc également voir leurs comportements brusquement diverger.

Conclusion

En clair, les investisseurs ne peuvent plus se contenter aujourd’hui d’observer la partie émergée de l’iceberg, c’est-à-dire les risques réalisés (e.g., volatilité, « Tracking Error », R2, etc.), et faire l’économie de l’analyse des risques sous-jacents (i.e., la partie immergée) s’ils veulent pouvoir contrôler la diversification de leurs portefeuilles pour demain (N.B. : les portefeuilles sont toujours parfaitement diversifiés lorsque l’on fait du « back trading »).

Cela soulève un paradoxe. Si les flux de capitaux continuent à se concentrer sur quelques sous-segments du marché seulement, à la faveur notamment du développement des centrales d’achat et autres plates-formes de distributions sponsorisées par les géants du secteur, qui se contentent de répondre aux demandes des investisseurs plutôt que de chercher à construire un univers d’investissement garantissant un minimum de diversité; alors, pour rendre vraiment diverses ses expositions aux différents facteurs de risque, un investisseur aura besoin de s’aventurer en dehors des sentiers (ultra) battus, là où la liquidité est par conséquent une ressource rare et les prix mécaniquement plus volatils.

En somme, pour pouvoir améliorer la diversification de son portefeuille, dont l’objectif affiché est de réduire sa volatilité, un investisseur se devra d’accepter plus de volatilité (cf. la volatilité en 2022 des fonds censés être défensifs)…

Bonne nouvelle, le problème est immédiatement résolu si ledit investisseur résiste à la pression du temps et adopte un horizon d’investissement long. La volatilité à court-terme devient alors un moyen pour réduire la volatilité à plus long-terme. A méditer.

Références

Deguest, R., Martellini, L., et A. Meucci, 2022, « Risk Parity and Beyond—From Asset Allocation to Risk Allocation Decisions », Journal of portfolio management, Vol.48, n° 4, pp.108-135.

Markowitz, H., 1952, « Portfolio Selection », Journal of Finance, Vol.7, n° 1, p. 77-91.

Zaimovic, A., Omanovic, A., et A., Arnault-Berilo, 2021, « How Many Stocks Are Sufficient for Equity Portfolio Diversification? A Review of the Literature », Journal of Risk and Financial Management, Vol.14, n° 11, p. 1-30.

Vos réactions