La destination finale des placements financiers des ménages avant et pendant la crise

Au cours des vingt dernières années, le portefeuille d’actifs financiers des ménages français a plus que doublé, en dépit des épisodes de crises ou de turbulences financières. Par ailleurs, entre 1995 et 2015, 75 % des placements financiers des ménages ont transité par des intermédiaires financiers avant de financer les secteurs de l’économie réelle et le reste du monde.

Les ménages français réalisent davantage de placements financiers qu’ils n’empruntent. Ils disposent donc d’une capacité nette de financement. Celle‐ci s’élève à 50 milliards d’euros en moyenne par an sur la période 1995‐2009 et à plus de 80 milliards annuellement depuis la crise économique et financière. Parallèlement, les besoins de financement des entreprises établies en France et des administrations publiques se sont accrus avec la crise et sont aujourd’hui en moyenne plus élevés que l’épargne des ménages. Ceci nécessite un recours accru aux financements en provenance de l’étranger. En 2011, une précédente analyse 1 des placements des ménages avait montré que les ménages investissaient non seulement dans les entreprises établies en France mais également pour une part croissante à l’étranger, principalement dans la zone euro. La mise à jour de l’étude proposée ici permet de couvrir la période complète de la crise financière à 2015. La méthodologie utilisée lors de la précédente analyse est reprise et complétée par l’exploitation de nouvelles données des comptes financiers dits en « qui‐à‐qui » qui permettent d’associer à chaque secteur de l’économie détenteur d’actifs, un secteur émetteur, résident ou étranger. L’impact de la crise sur la structure de placement des ménages est décrit dans une première partie, celui sur leurs placements finals dans une deuxième partie. Une troisième partie souligne le rôle des intermédiaires dans l’intégration financière de la zone euro.

1. Les ménages réalisent l’essentiel de leurs placements auprès d’intermédiaires financiers

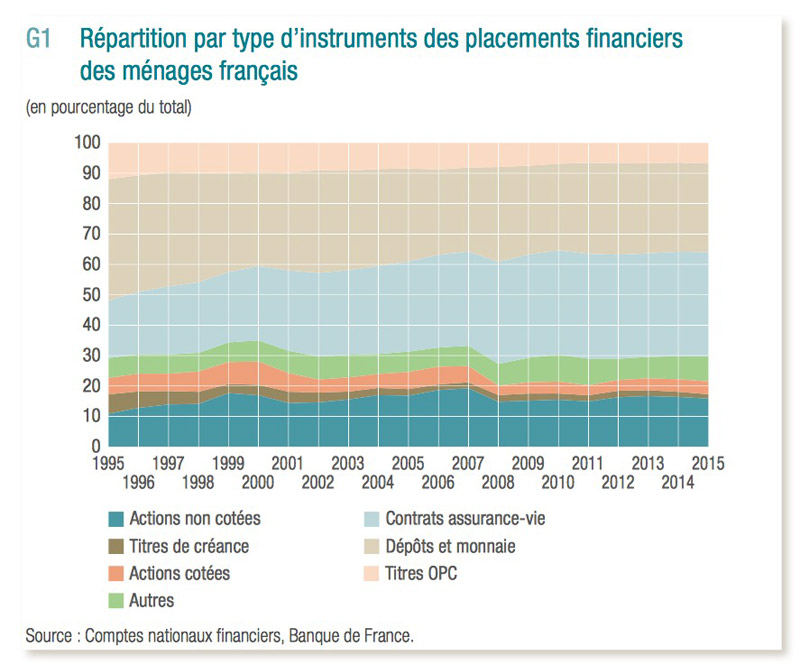

Le montant du portefeuille d’actifs des ménages français est évalué à environ 4 800 milliards d’euros à fin 2015 soit 2,5 fois plus qu’il y a vingt ans. Dans leur ensemble, les ménages financent rarement directement les autres acteurs économiques. Ainsi, ils ne détiennent presque pas de titres, qu’il s’agisse d’obligations d’État ou d’actions cotées, qui représentent prises globalement moins de 7 %

en moyenne de leur portefeuille. Au total, les ménages consacrent une part réduite de l’ensemble de leurs placements, aux investissements directs principalement sous forme d’investissements dans le capital d’entreprises non cotées. Ces derniers s’élèvent en moyenne à 9 milliards par an environ entre 1995 et 2009, puis à 14 milliards depuis 2010 (cf. graphique 1).

En conséquence, les ménages placent les trois quarts de leur épargne auprès d’intermédiaires : banques, sociétés d’assurance et organismes de placement collectif (OPC). Les placements sous forme de dépôts bancaires ont cependant baissé, passant de 40 % à 30 % du total au cours des deux dernières décennies, au profit des placements en assurance‐vie dont la part progresse de 20 % à 35 %.

En conséquence, les ménages placent les trois quarts de leur épargne auprès d’intermédiaires : banques, sociétés d’assurance et organismes de placement collectif (OPC). Les placements sous forme de dépôts bancaires ont cependant baissé, passant de 40 % à 30 % du total au cours des deux dernières décennies, au profit des placements en assurance‐vie dont la part progresse de 20 % à 35 %.

Bénéficiant de fortes incitations fiscales, les souscriptions nettes de contrats d’assurance‐vie ont été particulièrement élevées au cours de la période 1995‐2009. Elles se sont élevées ainsi à 67 milliards en moyenne par an tandis que les dépôts des ménages n’augmentaient alors que de 29 milliards par an.

Toutefois, pendant la crise financière, les ménages ont assez nettement modifié leur choix de placements. Ils ont réorienté leur épargne vers les dépôts (46 milliards de flux nets annuels moyens entre 2010 et 2013). Ce changement s’explique principalement par la hausse du rendement relatif des dépôts : des mesures gouvernementales ont favorisé les produits d’épargne réglementée et la baisse des rendements des autres placements financiers a réduit le coût d’opportunité des dépôts à vue. Les souscriptions nettes de contrats d’assurance‐vie ont diminué à 43 milliards par an en moyenne sur la période 2010‐2013.

Depuis 2014, avec la fin de la crise de la dette souveraine et la saturation de nombreux livrets d’épargne réglementée, les ménages privilégient de nouveau les placements en contrats d’assurance‐vie (49 milliards de flux nets annuels moyens entre 2014 et 2015) au détriment des placements sous forme de dépôts (36 milliards en moyenne annuelle entre 2014 et 2015).

Enfin, entre 1995 et 2015, les ménages investissent 8 % en moyenne de leurs actifs financiers sous forme de titres d’OPC. La part de titres d’OPC est passée de 12 % à 7 % entre 1995 et 2015. Après l’âge d’or des SICAV des années quatre‐vingt‐dix, les ménages se sont progressivement détournés de ce type de placement qui ne bénéficie pas d’un traitement fiscal favorable.

2. La réallocation de l’épargne vers le reste du monde s’interrompt avec la crise

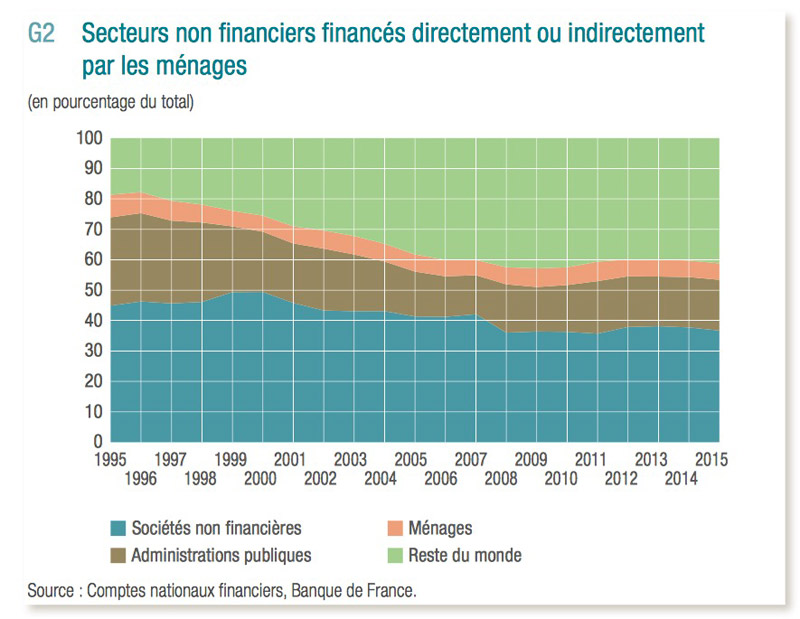

Les ménages réalisant principalement leurs placements auprès d’intermédiaires financiers, une mise en transparence de ces derniers est nécessaire afin d’identifier les secteurs destinataires in fine (cf. encadré 1) de ces financements.

Les ménages réalisant principalement leurs placements auprès d’intermédiaires financiers, une mise en transparence de ces derniers est nécessaire afin d’identifier les secteurs destinataires in fine (cf. encadré 1) de ces financements.

L’exercice mené consiste à analyser la répartition des financements des institutions financières entre les différents secteurs de l’économie réelle une fois le processus d’intermédiation financière abouti. Les résultats montrent qu’en France, les ménages financent en premier lieu et de manière croissante le reste du monde au détriment des parts allouées aux entreprises et à l’État. La part du financement consacrée au reste du monde est ainsi supérieure à celle allouée aux entreprises depuis 2008 (graphique 2).

À partir de 2002, les ménages augmentent significativement leur placement vers le reste du monde. Ceci témoigne de l’importance du rôle des intermédiaires financiers dans l’internationalisation des financements et de celui de la création de la zone euro dans l’intégration financière européenne. En conséquence, si les ménages français financent le reste du monde, le reste du monde finance pour partie les entreprises en France et détient la majeure partie de la dette de l’État français.

Lire la suite de ce document publié par la Banque de France.

Vos réactions