La France se distingue sur le Private Equity dans le tourisme

La Direction générale des entreprises (DGE) a mené l’étude « Synthèse de l’évolution du capital investissement et de l’offre des fonds d’investissement en France pour le secteur du tourisme » pour analyser les dynamiques des investissements financiers dans le secteur du tourisme en France entre 2018 et 2023.

Cette étude fait suite au sommet Destination France du 7 janvier 2024 qui a réuni des investisseurs nationaux et internationaux. Elle s'inscrit dans un contexte où la filière du tourisme cherche à accompagner la montée en gamme de son offre. L'étude s’appuie sur des données issues de bases spécialisées (CF News, Mergermarket), ainsi que sur des entretiens avec des fonds d’investissement actifs dans le secteur (Montefiore, 123 IM, Otium Leisure, Bpifrance, etc.). L’analyse met par ailleurs en lumière la diversité des stratégies d’investissement, depuis les grandes institutions comme Bpifrance, actives sur l’ensemble des secteurs, jusqu’aux fonds spécialisés comme Turenne Hôtellerie et Extendam, ciblant l’hôtellerie.

Potentiel de consolidation

Le marché français présente un potentiel de consolidation, malgré des disparités régionales notables et des freins dans des secteurs spécifiques comme le thermalisme et la rénovation du patrimoine, liés à leur modèle économique.

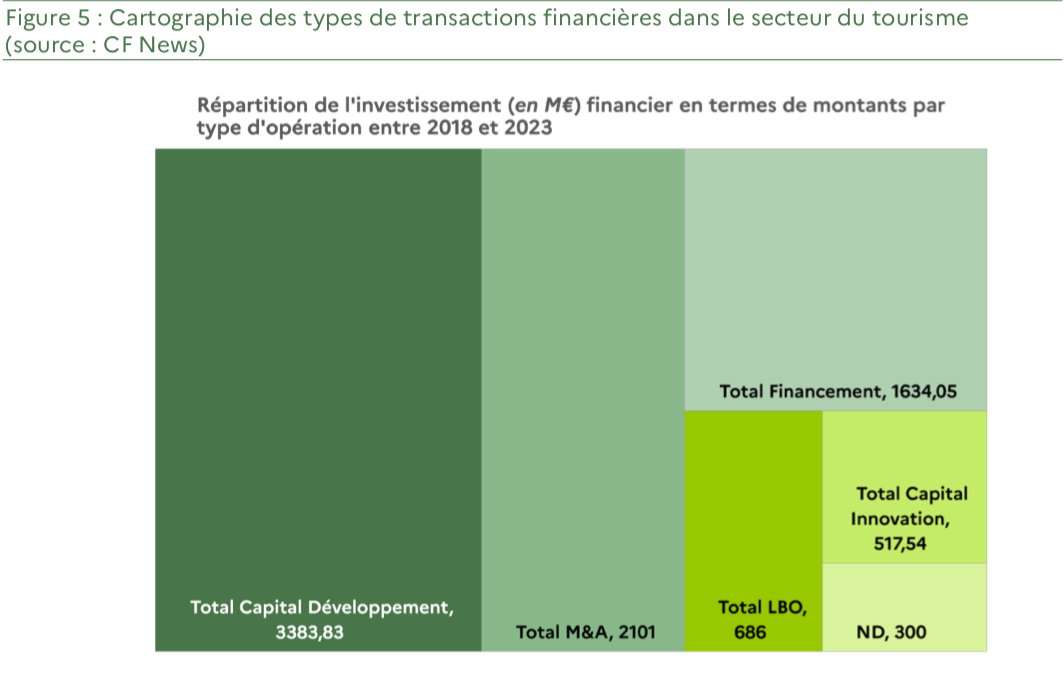

Les investissements financiers dans le tourisme se répartissent principalement dans l'hébergement (41 % des montants, contre 27 % du nombre total de transactions), suivi des loisirs (37 % des montants, contre 34 % du nombre de transactions) et de la restauration (16 % des montants, contre 26 % du nombre total de transactions). Les agences de voyages et transport de passagers arrivent à la dernière place (6 % des montants, contre 13 % du nombre total de transactions).

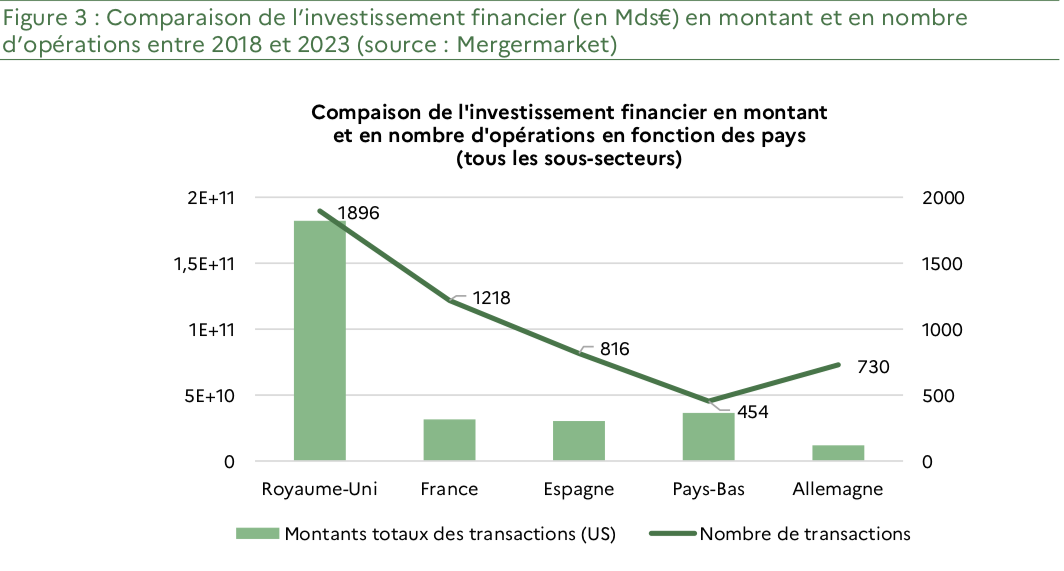

La France se distingue par un marché du Private Equity mature pour le secteur du tourisme, avec un montant total de transactions de 31,6 milliards d'euros entre 2018 et 2023, réparti sur 1 218 transactions. Ce chiffre surpasse ceux de ses voisins européens, notamment l'Espagne (30,4 milliards d'euros pour 816 transactions) et l'Allemagne (11,8 milliards d'euros pour 730 transactions), à l'exception du Royaume-Uni (qui domine largement avec 182,2 milliards d'euros pour 1 896 transactions) et des Pays-Bas (36,4 milliards d'euros pour 454 transactions).

Enfin, la croissance des investissements ne suit pas toujours les dynamiques de fréquentation dans certaines régions suggérant la présence de fonds qui ont des antennes régionales plus actives que d’autres (M Capital via son fonds Tourisme Occitanie est par exemple très actif en Occitanie avec un véhicule d’investissement de dette privée dédié pour la région).

Préconisations

Selon l’étude de la DGE, il est important de continuer à promouvoir des instruments financiers tels que la dette privée et le Flex Equity, notamment dans un contexte de hausse car le financement par mezzanine devient intéressant. En effet, les fonds de dette, en particulier, sont adaptés au secteur du tourisme, où de nombreux acteurs indépendants préfèrent ne pas ouvrir leur capital. Et ça, les fonds l’ont compris : sur les 16 fonds présentés en annexe, 7 d’entre eux proposent des financements par dette ou quasi-equity, démontrant l’adaptabilité du marché français.

Vos réactions