Les investissements en non-coté ont résisté en 2022

Selon France Invest (Association des investisseurs pour la croissance) et Grant Thornton dans leur étude de l’activité pour l’année 2022 des acteurs français du capital-investissement (entreprises et projets d’infrastructure), 2 857 entreprises et projets d’infrastructure ont fait l’objet de 36 Md€ d’investissement en 2022. Le marché français se distingue du marché mondial avec une baisse limitée des investissements dans les PME. 41,5 Md€ ont été collectés auprès des souscripteurs, à investir en cinq ans en moyenne, avec un ralentissement observé au deuxième semestre. Les montants globaux pour 2022 pour le capital-investissement (y compris infrastructure) et la dette privée représentent respectivement 53,7 Md€ investis et 52,8 Md€ collectés.

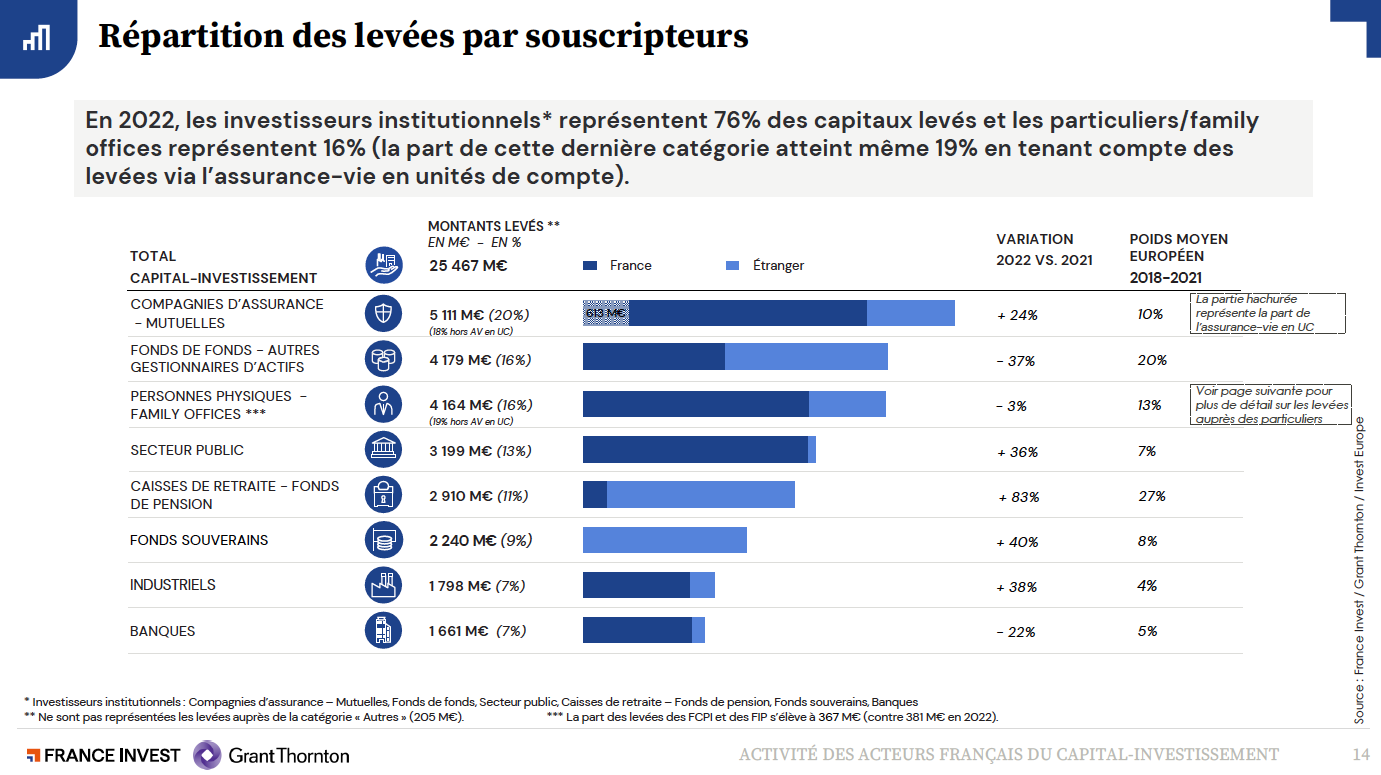

Comme en 2021, les particuliers et family offices, avec 19 % des souscriptions en direct et via l’assurance-vie, confirment leur intérêt pour le capital-investissement (hors infrastructure).

Données globales

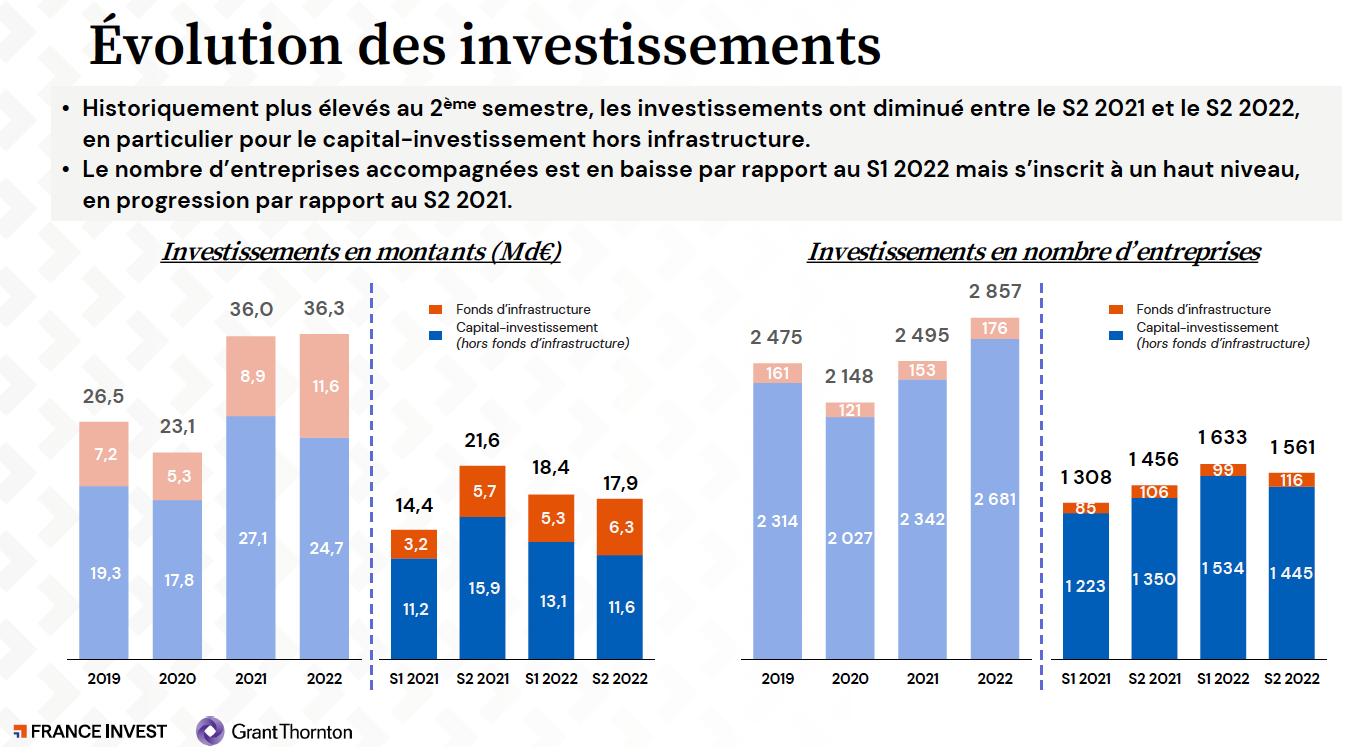

Les investissements se maintiennent en 2022, davantage d’entreprises et de projets d’infrastructure sont accompagnés, mais les levées ralentissent. 2 857 entreprises et projets d’infrastructure ont été financés et accompagnés en 2022 (contre 2 495 en 2021).

Sur l’année 2022, les acteurs français du capital-investissement et de l’infrastructure ont investi 36 Md€ (+1 % par rapport à 2021) dans 2 857 entreprises et projets d’infrastructure (+15 % par rapport à 2021).

Les principaux secteurs financés sont l’industrie, le numérique, la santé (y compris les biotechnologies) et les énergies renouvelables. En parallèle ce sont 41,5 Md€ d’épargne qui ont été levés auprès d’investisseurs institutionnels et privés (-1 % par rapport à 2021).

L’attractivité se confirme auprès des investisseurs internationaux, qui représentent 55 % des levées (par rapport à 49 % en moyenne annuelle sur les 10 dernières années).

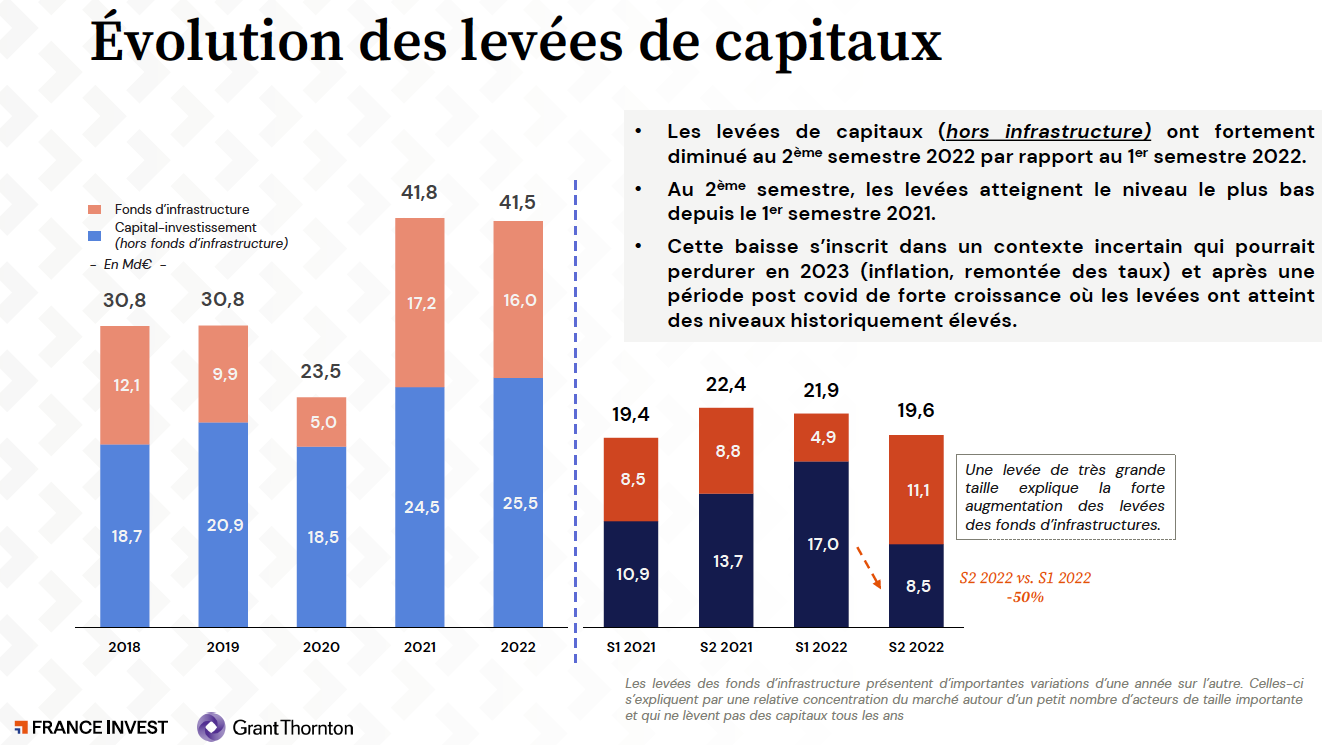

Ces chiffres apparemment stables par rapport à 2021 reflètent toutefois un décalage important entre le premier et le second semestre (détails plus bas). En particulier, le ralentissement des levées au second semestre renverse la tendance historique d’un second semestre plus actif que le premier.

Zoom sur le marché du capital-investissement (hors infrastructure)

Les investissements sont en léger recul et un nombre plus important d’entreprises ont été accompagnées.

Investissements

En 2022, les montants investis atteignent 24,7 Md€ (-9 % par rapport à 2021). Cette légère baisse s’explique par la diminution des investissements de taille supérieure à 100 M€. Les transactions primaires (entreprises qui ouvrent leur capital à un adhérent de France Invest pour la première fois) représentent 46 % des montants investis sur l’année (en ligne avec la moyenne annuelle sur les 10 dernières années). 2 681 entreprises ont été accompagnées en 2022 (+4 % par rapport à 2021). Ce très fort niveau n’est donc pas impacté par la baisse du nombre d’opérations au second semestre.

Une légère contraction des montants investis sur le segment du capital-transmission, notamment sur les opérations de plus de 100 M€, s’explique en partie par la forte diminution des financements bancaires au second semestre, qui ont été un facteur limitant pour la mise en place de certaines opérations de grande taille.

Notons que les opérations dans les segments du venture et du growth sont en hausse de +11 % en montants investis et +13 % en nombre par rapport 2021.

Le trio de tête des secteurs investis est : l’industrie, le numérique et la santé, en cohérence avec la tendance des dernières années.

Levées

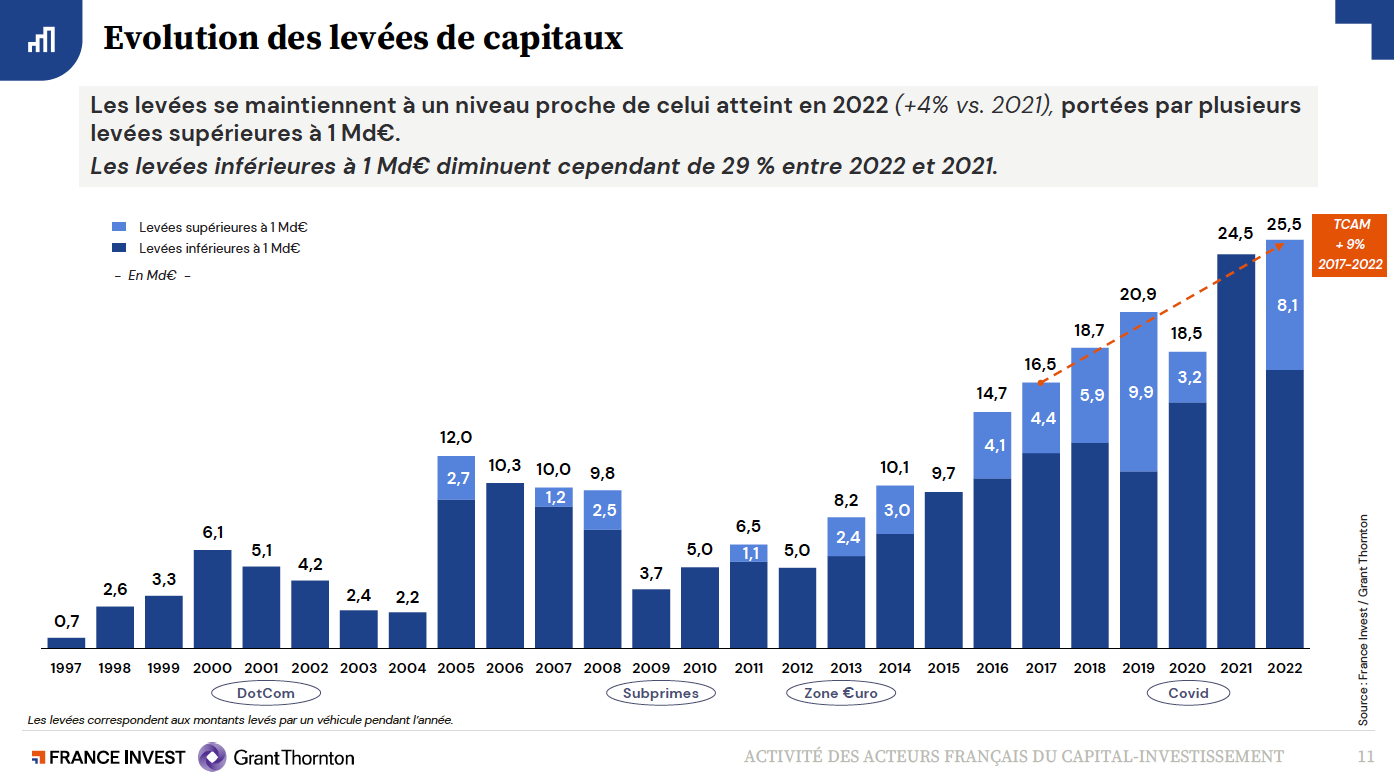

Les levées ont globalement légèrement augmenté à 25,4 Md€, notamment portées par quelques levées supérieures à 1 Md€. Elles ont toutefois chuté entre le premier et le second semestre (-50 %). Alors que les données historiques montrent un second semestre plus dynamique, le second semestre 2022 atteint son plus bas niveau depuis le S2 2017.

Les souscripteurs sont toujours très diversifiés et les levées réalisées à l’international restent à un haut niveau de 40 %. Comme en 2021, les particuliers et family office, avec 19 % des souscriptions en direct et via l’assurance-vie, confirment leur intérêt pour le capital-investissement (hors infrastructure). Ce sont des levées en direct ou via l’assurance-vie en unités de compte (4,8 Md€). Les investisseurs institutionnels restent bien sûr largement majoritaires (82 %) mais cette évolution confirme la tendance observée ces deux dernières années.

Zoom sur le marché de l’infrastructure

Des niveaux d’investissement restent très élevés, portés par la transition environnementale et la mobilité-les transports.

Investissements

Les investissements sont en hausse à 11,6 Md€ (+30 % par rapport à 2021) tirés encore en 2022 par les financements des énergies renouvelables (3,9 Md€ et 61 % des projets soutenus en nombre).

Levées de capitaux

Le niveau des levées diminue à 16 Md€ (-7 % par rapport à 2021), du fait de moindres levées de grande taille. Comme observé historiquement, les principaux souscripteurs sont des caisses de retraites, fonds de pension et fonds de fonds et assureurs qui représentent 80 % des montants levés. 80 % des capitaux sont levés à l’international (contre 69 % en moyenne annuelle sur les 4 dernières années).

Vos réactions