L’immobilier coté s’impose dans les allocations

Article rédigé par l’équipe de Gestion 21

Malgré la hausse attendue des taux d’intérêt, investir dans des foncières cotées devrait être source de performance à long terme. La qualité des bilans actuels et les perspectives économiques le justifient.

La constitution d’une allocation diversifiée est devenue plus compliquée en raison de la faiblesse des rendements obligataires. Face à cette nouvelle donne du marché obligataire, le secteur immobilier coté est une classe d’actif attractive et pertinente. Présenter le secteur, ses avantages et inconvénients, et les questions à se poser pour définir une allocation sur le secteur, tel est l’objet de cet article.

La constitution d’une allocation diversifiée est devenue plus compliquée en raison de la faiblesse des rendements obligataires. Face à cette nouvelle donne du marché obligataire, le secteur immobilier coté est une classe d’actif attractive et pertinente. Présenter le secteur, ses avantages et inconvénients, et les questions à se poser pour définir une allocation sur le secteur, tel est l’objet de cet article.

Les foncières au cœur du secteur

Le secteur de l’immobilier coté est constitué d’actions appelées foncières. Ces entreprises détiennent tout ou partie des savoir-faire immobiliers (construction, rénovation, gestion locative, commercialisation, arbitrage) sur une ou plusieurs typologies d’actifs (commerces, bureaux, logements, entrepôts, etc.) et dans un ou plusieurs pays.

Les foncières de bureaux et de logements sont souvent positionnées sur un seul pays alors que les foncières de commerces répliquent l’organisation multi-pays de leurs locataires.

L’immobilier coté de commerce est représenté majoritairement par les galeries commerciales des centres commerciaux, les foncières de bureaux sont investies principalement dans les capitales européennes, alors que les foncières en résidentiel sont une particularité du marché allemand. Le secteur immobilier coté est constitué d’environ soixante-quinze foncières pour un patrimoine total de 300 milliards d’euros et une capitalisation boursière de 165 milliards d’euros.

L’effectif total du secteur est de 25 000 personnes, soit un ratio d’environ quatre-vingts personnes par milliard d’euros de patrimoine, ratio élevé par rapport à d’autres formes de détention immobilière et qui sécurise l’investissement par la maîtrise de savoir-faire identifiés en interne.

Des atouts et inconvénients structurels

Preuve d’un solde très positif entre atouts et inconvénients, de nombreux travaux académiques ont démontré l’intérêt de l’immobilier coté dans un portefeuille. La question du niveau de l’allocation est plus discutée sur le plan théorique car fonction des méthodes utilisées pour apprécier le risque. Une pondération de 5 à 10 % cohérente avec le poids économique du secteur paraît être une réponse pragmatique.

Preuve d’un solde très positif entre atouts et inconvénients, de nombreux travaux académiques ont démontré l’intérêt de l’immobilier coté dans un portefeuille. La question du niveau de l’allocation est plus discutée sur le plan théorique car fonction des méthodes utilisées pour apprécier le risque. Une pondération de 5 à 10 % cohérente avec le poids économique du secteur paraît être une réponse pragmatique.

Acheter des actions de foncières cotées permet de faire un investissement immobilier indirect. Ces entreprises détiennent des immeubles en portefeuille permettant de mutualiser le risque locatif, d’avoir accès pour un faible montant à des immeubles phares de différents types (bureaux, commerces, entrepôts, etc.) localisés dans les grandes métropoles européennes, gérés par des équipes aux multiples savoir-faire immobiliers (promotion, restructuration, rénovation, gestion locative, cession) et avec une fiscalité avantageuse.

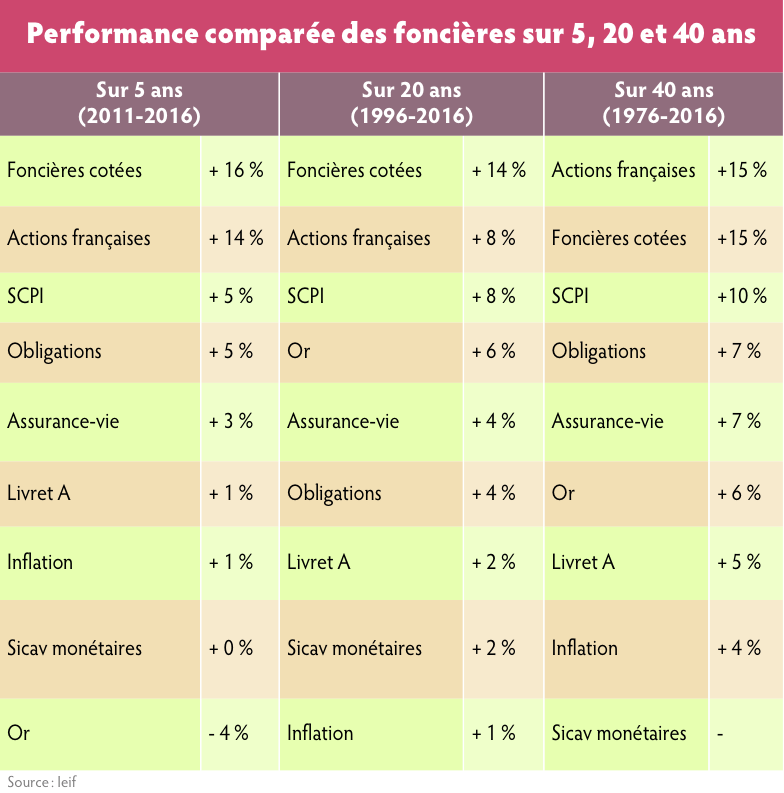

Autre avantage structurel à ne pas oublier dans le contexte actuel, la liquidité quotidienne de l’immobilier coté, même si elle conduit à une volatilité apparente plus élevée que l’immobilier physique détenu en direct, du fait des fluctuations boursières de court terme. Investir sur la durée et en plusieurs fois est un des moyens de réduire cette volatilité. Acheter des foncières cotées, c’est acheter des actions et donc s’exposer à un risque en capital. Cela conduit à des historiques de performances très attractifs à long terme.

A noter que sur un plan conjoncturel, les niveaux actuels des taux observés sur le marché obligataire et les valorisations du secteur permettant de se constituer une allocation à des prix inférieurs à ceux observées sur le marché physique conduisent à des niveaux de rendement particulièrement attractif en absolu et en relatif.

Les performances passées ne préjugent pas des performances futures, d’autant que les performances des dernières années ont bénéficié d’une baisse continue des taux d’intérêt, scénario peu probable pour les années à venir. Pour autant, l’immobilier coté répond à un besoin de base qui devrait lui permettre de bénéficier, à côté de son rendement courant de l’ordre de 4 à 5 % par an, d’une indexation en ligne avec l’enrichissement des locataires, matérialisé par la croissance du PIB.

Un objectif de performance annualisée de l’ordre de 10 % semble atteignable, à condition que le marché ne soit pas trop déséquilibré par une nouvelle offre abondante (crise de 1990, forte hausse du taux de vacance) ou un excès d’endettement (crise de 2007, augmentation de capital subie). D’où l’intérêt d’une analyse des risques avant une allocation.

Les questions préalables à la réalisation d’une allocation sur le secteur

L’objectif de cette partie est de sensibiliser le lecteur à l’analyse des risques du secteur, sans prétendre à l’exhaustivité. Il sera présenté des indicateurs permettant d’avoir une appréciation du risque locatif, c'est-à-dire l’évolution future des loyers d’un portefeuille d’immeubles de bureaux, mais aussi une appréciation des risques financiers bilanciels liés à la structure d’endettement de la foncière, sans oublier la question d’actualité sur le lien entre les taux d’intérêts et la performance du secteur.

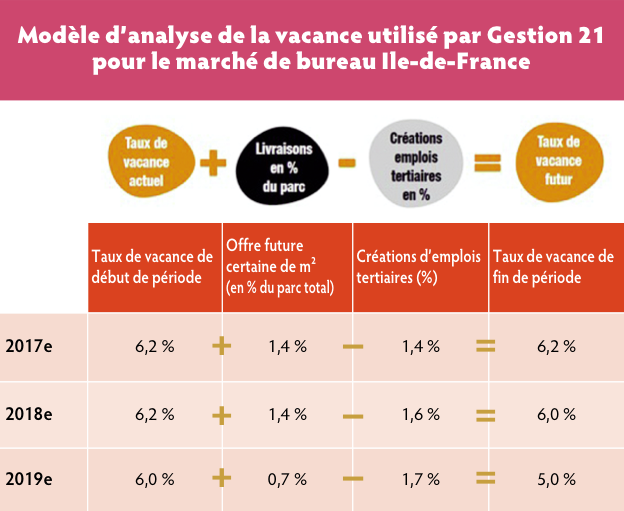

L’analyse du risque locatif illustrée par le marché de bureaux d’Ile-de-France

Du temps est nécessaire pour construire un actif immobilier. Ce temps de fabrication peut conduire à une production de mètres carrés par rapport à une demande trop importante ou insuffisante. Ce déséquilibre entre offre et demande est à l’origine des fluctuations des loyers appelées cycles locatifs.

Du temps est nécessaire pour construire un actif immobilier. Ce temps de fabrication peut conduire à une production de mètres carrés par rapport à une demande trop importante ou insuffisante. Ce déséquilibre entre offre et demande est à l’origine des fluctuations des loyers appelées cycles locatifs.

La proportion d’immeubles vides par rapport au parc total est appelée taux de vacance. Ce taux est une variable centrale de l’analyse car il traduit le pouvoir de négociation des loyers entre locataires et propriétaires.

Si le taux de vacance est supérieur à 10 %, le locataire a par conséquent beaucoup de choix et un pouvoir de négociation élevé. S‘il est inférieur à 5 %, le choix du locataire est plus restreint et le pouvoir de négociation appartient aux propriétaires. Déterminer le taux de vacance futur permet de se faire une opinion sur l’évolution des loyers. A partir du taux de vacance actuel et en sachant que le temps de fabrication d’un actif conduit à avoir une visibilité à trois ans, on peut déterminer la vacance future à trois ans selon l’équation ci-dessous.

Selon nos estimations, la baisse attendue du taux de vacance à trois ans est un facteur favorable de l’évolution des loyers des foncières cotées.

Pour affiner l’analyse du risque locatif, il est nécessaire de se faire une opinion sur le niveau actuel des loyers. Un niveau de vacance prospectif en baisse, jumelé à un faible niveau des loyers, constituent le cas le plus positif pour l’investisseur.

Pour se faire une opinion sur les niveaux actuels des loyers, on peut utiliser différents ratios en fonction de la nature du marché immobilier étudié. Si le taux d’effort, rapport entre le chiffre d’affaires des commerçants et les loyers, est un indicateur pertinent pour le commerce, nous avons créé un indicateur pour les bureaux qui fait le rapport entre les loyers et les salaires. Ces deux grandeurs sont intéressantes à comparer car elles représentent généralement les charges les plus importantes d’un compte de résultat d’entreprises tertiaires utilisant des bureaux.

Ratio loyers/salaires : perspectives favorables pour les bureaux en Ile-de-France

Ce ratio est le rapport entre le coût d'un poste de travail de 15 m² (surface moyenne utilisée par un employé de bureau) et le salaire moyen annuel français. Il s'agit d'un indicateur que nous avons créé en 2000 pour les bureaux franciliens. En comparant l'évolution des deux principaux postes de dépenses d'une entreprise tertiaire, le ratio permet de se situer dans le cycle locatif. Le ratio loyers/salaires était de 12 % à fin mai 2017, valeur identique à celle de 1998, bas de cycle qui précédait une importante reprise du marché locatif. Ce niveau suggère un important potentiel de rattrapage des loyers eu égard à une moyenne long terme de 15 %.

Le risque locatif peut être documenté sur les bureaux grâce au modèle d’analyse de la vacance et le ratio loyers/salaires. La bonne orientation de ces indicateurs explique notre opinion positive sur les bureaux franciliens.

Mais le suivi des risques ne se limite pas aux grandeurs influençant le compte de résultats des foncières, il est important aussi d’analyser les risques bilanciels.

Analyse des risques financiers bilanciels

Il est normal, pour un secteur à forte intensité capitalistique (les foncières nécessitent beaucoup de capitaux pour faire un euro de chiffre d’affaires), d’intégrer dans l’analyse des risques les risques financiers. A ce titre, la crise 2007-2008 a traduit l’importance pour une foncière d’avoir une structure financière solide afin d’éviter de devoir faire une augmentation de capital dans des conditions très difficiles.

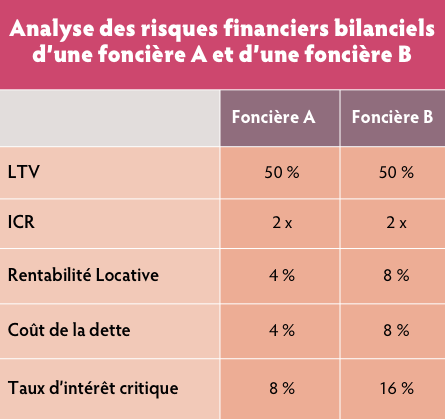

Pour juger du risque financier, les critères traditionnels utilisés sont le ratio de couverture des intérêts (ICR) et la Loan to Value (LTV). Le premier est un indicateur issu du compte de résultat, qui mesure la capacité de l’entreprise à générer la richesse nécessaire pour faire face à sa charge d’intérêt. Le second est un indicateur issu du bilan, qui mesure le niveau d’endettement net par rapport à la valeur du patrimoine, et par conséquent la capacité de remboursement du principal.

La crise financière s’est avérée être un révélateur des limites de ces baromètres usuels pour apprécier le suivi des risques financiers. Pour mieux cerner les risques financiers, nous proposons un nouvel indicateur, le taux d’intérêt critique (TIC), qui prend en compte des éléments du compte de résultat et du bilan d’une foncière.

Le taux d’intérêt critique se définit comme le niveau théorique de taux d’intérêt pour lequel la richesse créée sous forme de loyer est entièrement prélevée par la banque liée au paiement des intérêts. On a ainsi la formule : TIC = loyers/dette. Plus le TIC est élevé, plus la marge de sécurité face aux risques de hausse du coût de financement est importante.

Le taux d’intérêt critique se définit comme le niveau théorique de taux d’intérêt pour lequel la richesse créée sous forme de loyer est entièrement prélevée par la banque liée au paiement des intérêts. On a ainsi la formule : TIC = loyers/dette. Plus le TIC est élevé, plus la marge de sécurité face aux risques de hausse du coût de financement est importante.

La foncière A, constituée en haut de cycle, présente un niveau de risque financier latent plus élevé que la foncière B, créée en bas de cycle. Seul le taux d’intérêt critique permet de détecter cette différence de risque financier latent, car les foncières A et B ont les mêmes LTV et ICR.

Empiriquement, sur la base des observations de la crise de 2007-2008, nous avons pu définir une échelle de risque sur la probabilité d’une augmentation de capital en fonction du niveau du taux d’intérêt critique :

- 0 < TIC < 6 % risque très élevé ;

- 6 % < TIC < 8 % risque élevé ;

- 8 % < TIC < 10 % risque moyen ;

- TIC > 10 % risque faible.

Le taux d’intérêt critique permet de constituer un portefeuille en offrant une meilleure lecture des risques financiers. Pour apprécier ce risque, il faut faire un calcul foncière par foncière. Avec un TIC du secteur en moyenne à 12 %, nous considérons que les risques bilanciels sont faibles.

Le secteur immobilier coté face à la hausse attendue des taux d’intérêt

La nécessité des banques centrales de se reconstituer des marges de manœuvre et le niveau actuel des taux d’intérêt rendent la hausse des taux inéluctable. Il est par conséquent intéressant d’analyser la relation entre la performance du secteur et les taux d’intérêt.

Il est communément accepté que les performances des foncières cotées soient affectées par un environnement haussier sur les taux longs. L’analyse empirique dément cette affirmation.

L’analyse historique sur vingt ans, tant aux Etats-Unis qu’en zone euro, montre qu’il n’y a pas de relation automatique car s’interroger sur l’impact de la hausse des taux sur la performance des foncières doit s’accompagner de deux questions : quelle est l’origine de la hausse des taux ? et quel est le niveau de taux d’intérêt implicite pris en compte dans la valorisation des foncières ?

La hausse des taux

Elle s’accompagne normalement d’une amélioration des perspectives de croissance et d’une hausse de l’inflation. Ces deux éléments ont un impact positif sur le remplissage des immeubles (taux d’occupation en hausse avec la croissance) et sur le niveau des loyers (indexation sur l’inflation). Un environnement favorable aux résultats des foncières qui compense la hausse des taux d’intérêt et des frais financiers

Dans le cas extrême d’une hausse des taux sans contrepartie de croissance et d’inflation, correspondant à une crise et une hausse de l’aversion aux risques, le secteur est pénalisé comme l’ensemble des actifs.

L’impact d’une hausse des taux

Il dépend du niveau de la prime de risque (prime de risque = rendement dividende du secteur – taux longs). Une prime de risque élevée permet d’absorber tout ou partie de la hausse des taux d’intérêt. C’est le cas aujourd’hui avec une prime de risque du secteur des foncières cotées Zone Euro de + 300 bp contre une moyenne long terme de +110 bp (prime de risque = rendement dividende de 4,4 % - taux longs de 1,4 %). Pour un retour à la prime de risque historique de +110 bp, il faudrait une hausse des taux longs en zone euro de 1,4 % à 3,3 %. Il semble difficile d’avoir des taux longs à 3,3 % sans envisager les effets positifs de la croissance et de l’inflation.

Le comportement du secteur en 2017 avec une hausse simultanée des cours de bourse et des taux longs est un autre témoignage d’une relation non automatique entre les deux éléments.

Notre opinion est positive sur le secteur car nous considérons que le niveau actuel de la prime de risque intègre une hausse des taux longs au-delà du seuil de 3 %, niveau de taux à partir duquel on peut envisager un redressement réel de l’économie de la zone euro.

Conclusion générale

Face à la faiblesse des rendements obligataires, l’immobilier coté avec son rendement de base de 4,4 % nous semble une proposition pertinente. Les bonnes perspectives sur le cycle locatif en zone euro, à l’instar du marché de bureaux d’Ile-de-France, et le faible niveau des risques bilanciels des foncières de la zone euro renforcent l’intérêt d’une allocation sur le secteur immobilier coté de la zone euro.

Si la faiblesse des taux longs rend probante la question de la hausse des taux, le niveau actuel de la prime de risque du secteur intègre une hausse des taux longs au-delà de 3 %, niveau de taux à partir duquel on peut envisager un redressement réel de l’économie de la zone euro.

Par la diversité des savoir-faire détenus en interne, par la qualité des actifs investis, par la diversité des sources de financement, mais aussi par la prise en compte du fait que la liquidité offerte par le secteur coté est un avantage, en dépit de la volatilité apparente qu’elle procure, notre opinion est que le secteur immobilier coté zone euro a une place à part entière dans une allocation diversifiée, place aujourd’hui de premier rang en raison de la faiblesse des rendements obligataires.

Un fonds dédié aux foncières de la zone euro

Gestion 21 est une société de gestion indépendante créée en 2007, dont le métier consiste à gérer des actions à long terme pour le compte d’investisseurs via des OPCVM ou des mandats institutionnels. Elle propose son expertise sur deux classes d’actifs : les actions françaises et les foncières cotées de la zone euro.

Son FCP immobilier se nomme Immobilier 21. Il investit dans des actions de foncières cotées qui possèdent différents types d’actifs immobiliers (centres commerciaux, bureaux, logements…) sur plusieurs zones géographiques (France, Allemagne, Pays-Bas, etc.). Après une analyse des marchés physiques sous-jacents, l’équipe de gestion sélectionne les valeurs sur des critères de qualité des actifs, de business models, de valorisation et de gouvernance. Eligible à l’assurance-vie, le FCP a enregistré une performance de + 9,92 % sur l’année 2017 au 28 septembre dernier, avec une volatilité de 13,03 % sur un an (source : Quantalys pour la part AC, FR0010541821). Sur sa durée de placement recommandée – cinq ans –, le fonds a performé de + 74,65 %.

Vos réactions