Prévisions économiques juillet 2016 : "Les Banques centrales prêtes à tout"

Par SAXO BANQUE, le 30 Juin 2016

Les résultats du référendum au Royaume-Uni vont faire augmenter la volatilité dans les semaines à venir sur les marchés financiers et pourraient pénaliser la croissance économique si l’incertitude autour du processus de sortie du Royaume-Uni n’est pas rapidement levée. Les actions rapides et efficaces des banques centrales, notamment de la Banque d’Angleterre et de la Banque Nationale Suisse, ont contribué à stopper la panique dans la foulée du référendum. Cependant, de nouvelles actions seront sûrement requises en cas de volatilité accrue.

Les indicateurs phares confirment une détérioration du climat économique mondial, ce qui confirme que le retour à une croissance durable est loin d’être assuré. L’indice PMI manufacturier global est en passe d’entrer en contraction ce qui pourrait mener à une révision à la baisse des prévisions de croissance du FMI d’ici la fin du trimestre.

Au Japon, l’élection à venir qui se tiendra le 10 juillet prochain est le principal évènement politique à surveiller ce mois-ci. Le Parti Libéral Démocrate du Premier ministre Shinzo Abe est assuré de gagner l’élection. Cependant, la politique économique qui sera conduite par le gouvernement dans les prochains mois afin de contrer l’échec des Abenomics demeure inconnue. L’option de l’helicopter money est clairement sur la table à moyen terme.

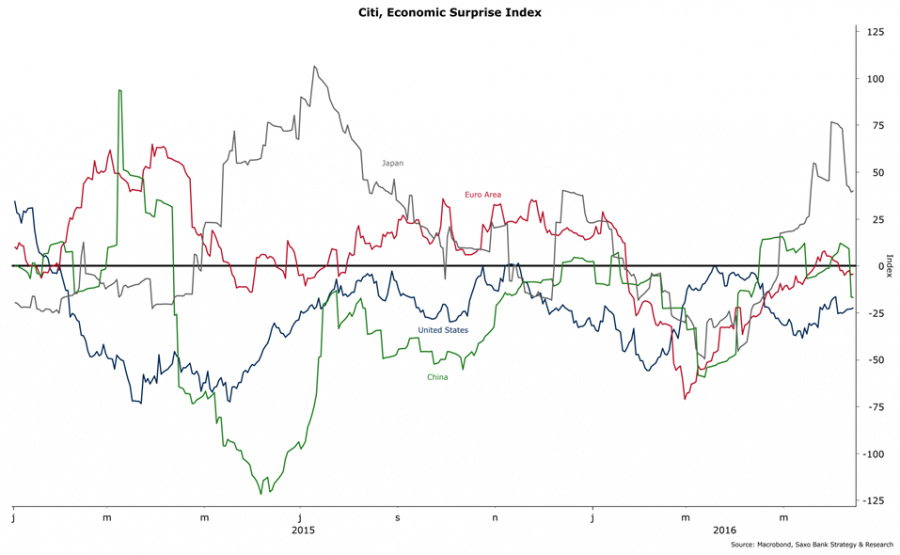

Panorama global : Les indicateurs confirment un ralentissement de la croissance

La croissance aux Etats-Unis, en Europe et en Chine est très décevante, comme le souligne l’évolution de l’indice de surprise économique de Citigroup, bien que les Etats-Unis aient connu une amélioration au cours des dernières semaines, ce qui diminue le risque de récession à court et à moyen terme. Après un bon départ au début de l’année, la croissance montre des signes significatifs de ralentissement au Japon depuis le début du mois de juin. En deux semaines, l’indice de surprise économique du Japon a chuté d’un point haut annuel de 76,8 à 40.

La croissance aux Etats-Unis, en Europe et en Chine est très décevante, comme le souligne l’évolution de l’indice de surprise économique de Citigroup, bien que les Etats-Unis aient connu une amélioration au cours des dernières semaines, ce qui diminue le risque de récession à court et à moyen terme. Après un bon départ au début de l’année, la croissance montre des signes significatifs de ralentissement au Japon depuis le début du mois de juin. En deux semaines, l’indice de surprise économique du Japon a chuté d’un point haut annuel de 76,8 à 40.

Les incertitudes relatives aux conséquences du Brexit pèseront certainement sur la confiance des ménages et l’investissement à moyen-terme, ce qui pourrait accélérer le ralentissement de la croissance, au moins en Europe.

Europe de l'Ouest : ralentissement de la croissance en perspective

La publication le 5 juillet des PMI services et composite britanniques donnera une indication sur le sentiment des agents économiques suite à la victoire des partisans de la sortie. Cependant, il faudra attendre mi-juillet pour connaître dans le détail l’impact économique lorsque les enquêtes concernant l’activité commerciale et le processus de recrutement seront publiées. Dans le cas d’une volatilité accrue sur les marchés financiers, la Banque d’Angleterre et la BCE sont disposées à intervenir pour fournir plus de liquidité. Si on regarde l’écart de taux entre les obligations souveraines des pays core et des pays du Sud de la zone euro, et la situation financière au Royaume-Uni, il n’y a pas d’urgence pour une réponse rapide des autorités monétaires pour le moment. De notre point de vue, le Brexit constitue plus une rupture politique qu’un bouleversement économique et financier.

La publication le 5 juillet des PMI services et composite britanniques donnera une indication sur le sentiment des agents économiques suite à la victoire des partisans de la sortie. Cependant, il faudra attendre mi-juillet pour connaître dans le détail l’impact économique lorsque les enquêtes concernant l’activité commerciale et le processus de recrutement seront publiées. Dans le cas d’une volatilité accrue sur les marchés financiers, la Banque d’Angleterre et la BCE sont disposées à intervenir pour fournir plus de liquidité. Si on regarde l’écart de taux entre les obligations souveraines des pays core et des pays du Sud de la zone euro, et la situation financière au Royaume-Uni, il n’y a pas d’urgence pour une réponse rapide des autorités monétaires pour le moment. De notre point de vue, le Brexit constitue plus une rupture politique qu’un bouleversement économique et financier.

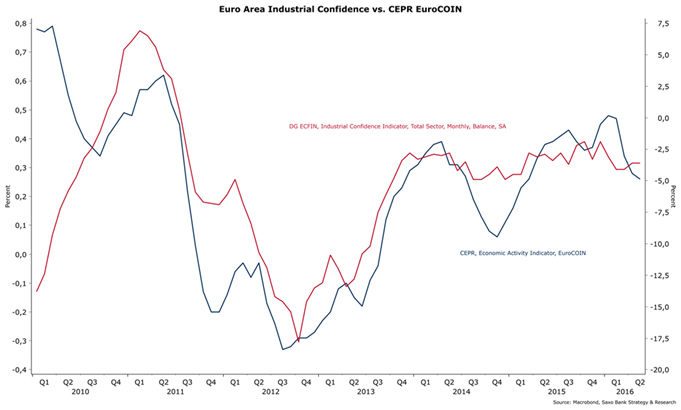

Bien avant le Brexit, le processus de ralentissement économique était enclenché en Europe. Il ne fera que s’accélérer. Le CEPR EuroCOIN, indicateur avancé pour juger de l’évolution de la croissance, confirme un ralentissement significatif pour la zone euro dans les trimestres à venir. L’erreur stratégique de la zone euro est de trop compter sur la politique monétaire et de négliger la politique fiscale. La chute des taux d’intérêt représente une opportunité historique pour investir, notamment dans les infrastructures et les nouvelles technologies. Dans le cas de l’Allemagne, seul pays à avoir des finances publiques saines, 80% des obligations souveraines sont en territoire négatif. Pourtant, le pays n’emprunte pas pour investir. En septembre prochain, la BCE examinera en détail les effets de sa politique monétaire, en particulier les rachats d’obligations d’entreprises, qui ont démarré le 8 juin dernier pour un montant total d’environ 5 milliards d’euros par mois. Cela devrait ouvrir la porte à de nouveaux assouplissements à moyen terme.

Vos réactions