Secteur bancaire européen : profiter de l’inversement de tendance

Par David Benamou, associé gérant d’Axiom AI

Par David Benamou, associé gérant d’Axiom AI

Depuis la crise financière de 2008, les investisseurs se sont détournés d’un secteur financier européen exsangue et largement sous-capitalisé. Cette désaffection pour les valeurs financières a été amplifiée par les politiques monétaires non conventionnelles qui ont fait basculer les taux d’intérêt en territoire négatif, la crise des dettes souveraines, la guerre commerciale sino-américaine, un choc exogène d’une violence inédite, le Covid et, pour achever le tout, un moratoire sur le versement de dividende. Mais les valeurs du secteur ont su se transformer en profondeur…

La banque n’est décidément pas une industrie comme les autres, comme le souligne l’institut Montaigne. En chiffres, cela se traduit par un parcours boursier chaotique pour le secteur bancaire qui a délivré une performance de seulement + 2 %, contre + 184 % pour le Stoxx 600 et + 463 % pour le secteur technologique depuis fin 2009. Soit une décote de plus de 40 % par rapport au reste du marché où le secteur bancaire se traite seulement 8,9 fois ses bénéfices, contre 15,5 pour l’Euro Stoxx 50.

Contrairement à ce que ces données peuvent laisser à penser, les banques ont fait des efforts colossaux pour assainir leur bilan, se digitaliser et être aux avant-postes du financement des enjeux écologiques à venir. Un alignement des planètes favorable est en train de se dessiner pour le secteur financier européen, dont les moteurs de performance n’ont pas encore livré tout leur potentiel.

Une décennie de taux bas sans inflation qui touche à sa fin

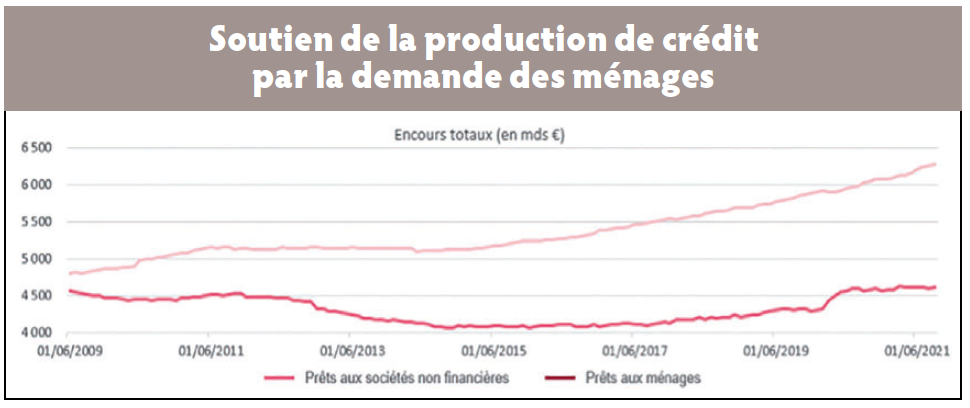

Les banques centrales ont stimulé les économies ces dix dernières années avec des taux d’intérêt bas, voire négatifs. Conséquence, les banques commerciales ont souffert de la baisse continue de la rémunération de leurs dépôts, matière première pour produire du crédit. Cette pression sur leur marge a été atténuée par une plus grosse demande de crédit de la part des entreprises et surtout des ménages liés à un excès d’épargne de certains agents économiques (cf. graphique).

Les banques centrales ont stimulé les économies ces dix dernières années avec des taux d’intérêt bas, voire négatifs. Conséquence, les banques commerciales ont souffert de la baisse continue de la rémunération de leurs dépôts, matière première pour produire du crédit. Cette pression sur leur marge a été atténuée par une plus grosse demande de crédit de la part des entreprises et surtout des ménages liés à un excès d’épargne de certains agents économiques (cf. graphique).

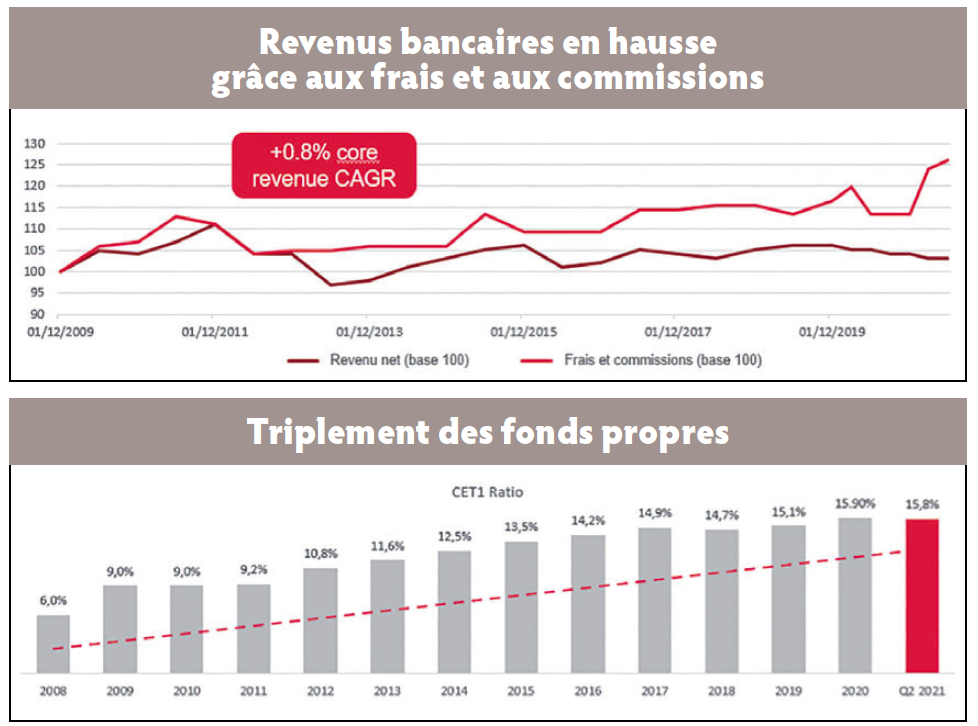

Une diversification dans leur génération de revenus s’est également opérée. Un rebond des activités de gestion d’actifs, de trading et de banque d’investissement a soutenu cette convalescence (cf. graphique « Revenus bancaires en hausse grâce aux frais et aux commissions »).

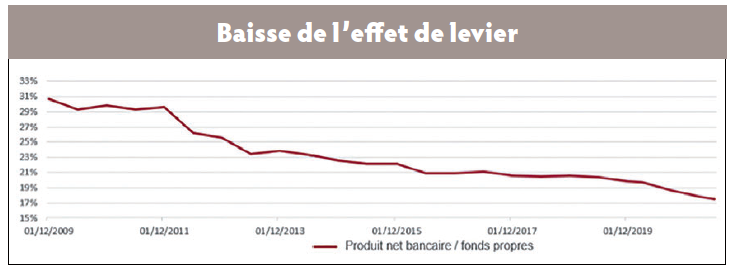

Cette reprise d’activité sous contrainte réglementaire plus stricte, conjuguée à la fin des politiques monétaires non conventionnelles et le retour de l’inflation, va enclencher un cercle vertueux pour tout le secteur. Les banques ont désormais les moyens de leurs ambitions grâce à des niveaux de fonds propres capables d’absorber des chocs économiques significatifs, un effet de levier contenu et des créances douteuses à un niveau historiquement bas (cf. graphiques « Triplement des fonds propres », « Baisse de l’effet de levier » et « Amélioration significative de la qualité des actifs »).

Cette reprise d’activité sous contrainte réglementaire plus stricte, conjuguée à la fin des politiques monétaires non conventionnelles et le retour de l’inflation, va enclencher un cercle vertueux pour tout le secteur. Les banques ont désormais les moyens de leurs ambitions grâce à des niveaux de fonds propres capables d’absorber des chocs économiques significatifs, un effet de levier contenu et des créances douteuses à un niveau historiquement bas (cf. graphiques « Triplement des fonds propres », « Baisse de l’effet de levier » et « Amélioration significative de la qualité des actifs »).

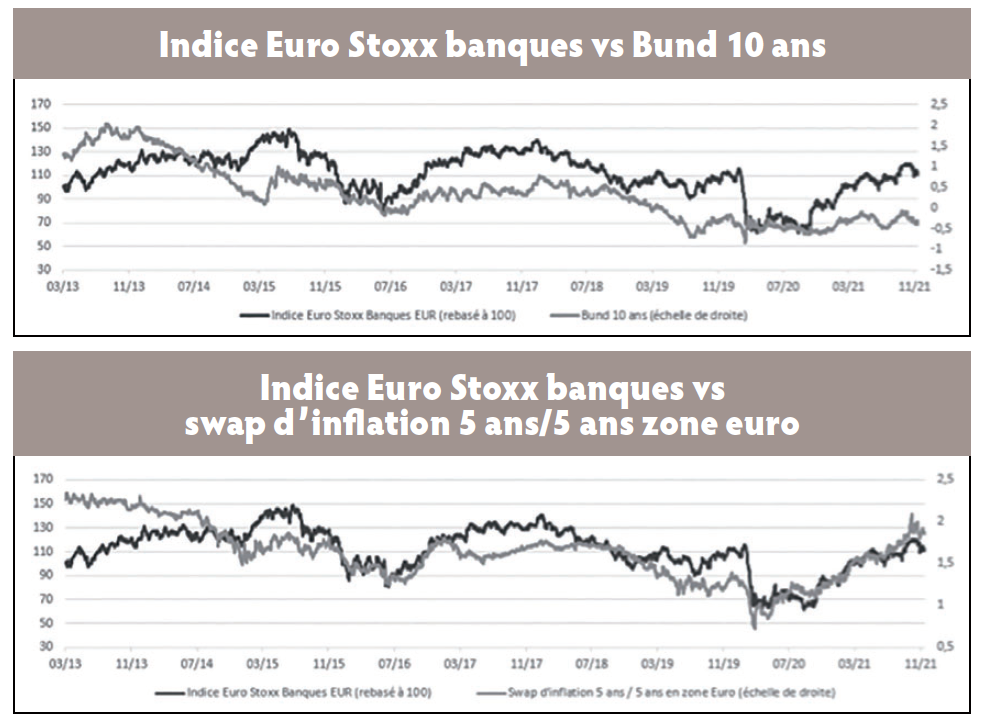

De plus, les corrélations positives entre les taux d’intérêt, l’inflation et les valorisations des banques offrent aux valeurs financières des perspectives de gains en capital élevées (cf. graphiques « Indice Euro Stoxx banques vs Bund 10 ans » et « Indice Euro Stoxx banques vs swap d’inflation 5 ans/5 ans zone euro »).

Les banques traditionnelles repartent à l’offensive

Les banques traditionnelles repartent à l’offensive

Dans les années 2010, les banques traditionnelles ont souffert d’un changement de paradigme brutal. Lestées par leurs coûts de structure d’un réseau d’agences physiques, plombées par une crise économique dont elles étaient l’épicentre, elles n’étaient pas en mesure de faire face au défi de la digitalisation.

De nouveaux acteurs, très agiles, ont disrupté leur chaîne de valeur et imposé les lignes directrices de ce qui va certainement être la banque de demain. Ces FinTechs ont été perçues comme les fossoyeurs des banques traditionnelles devenues obsolètes et « too big to change ».

Cette perception s’est accordée aux faits. Abreuvées de capitaux, bénéficiant d’un cadre réglementaire plus souple et de technologies nouvelles, elles sont parties à la conquête. Leurs valorisations se sont envolées, mais leurs rentabilités peinent à faire de même.

Certes, le pari de la désintermédiation va dans le sens de l’évolution du secteur, où près de 60 % des ventes sont réalisées sur des canaux digitaux depuis le Covid, contre 45 % avant. Mais ces nouveaux acteurs se heurtent à la loyauté des clients envers leurs banques habituelles. Cela induit donc un coût d’acquisition clients très élevé, pesant sur les marges de ces nouveaux entrants. De plus, le principal avantage compétitif de ces nouveaux acteurs repose sur une législation plus souple, appelée à se durcir, et leur technologie.

Recapitalisées, les banques traditionnelles ont pu investir massivement dans leur transformation digitale et la rationalisation de leurs réseaux d’agences physiques. Elles ont mobilisé trois fois plus de capitaux que l’ensemble des fonds levés par les FinTechs pour se mettre au diapason. Cette force de frappe a éloigné la menace FinTech de leurs cœurs de métier, et seuls les services auxiliaires sont à risque. Par exemple, les services de paiements représentent seulement 5 % de l’activité des banques.

Tous ces changements ont donc rendu les banques plus fortes. A leur tour de repartir à la conquête ! L’exemple d’Unicredit est révélateur du changement de mentalité en cours avec le passage de relais entre Jean-Pierre Mustier et Andrea Orcel à sa tête. C’est la fin de l’ère des banquiers cost-killer. Place à ceux qui seront capables d’être des catalyseurs de croissance, où les enjeux climatiques et environnementaux prennent une place prépondérante dans les décisions stratégiques.

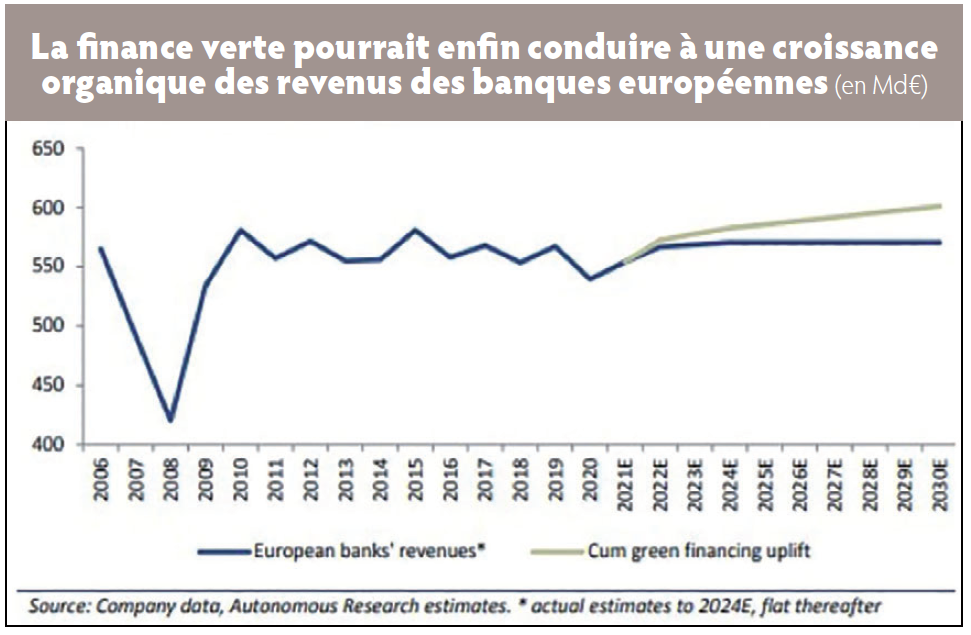

Stuart Graham estime qu’entre 2020 et 2050, la transition écologique nécessitera 2 300 milliards de dollars de financement [soit près de 2 031 milliards d’euros, ndlr], ce qui représente un potentiel de hausse de 15 à 20 % du cours des actions des banques européennes. Celles qui arriveront à axer leurs générations de revenus sur ces enjeux en récolteront les fruits tôt ou tard (cf. graphique « La finance verte pourrait enfin conduire à une croissance organique des revenus des banques européennes »).

Des nouvelles règles du jeu plus souples pour les banques traditionnelles

Le durcissement réglementaire des différents accords de Bâle a mis à mal le secteur bancaire assis sur une confortable rente de situation dotée de barrières à l’entrée fortes. Le principe de prêteur en dernier ressort a également poussé les banques traditionnelles à prendre plus de risques qu’elles n’en pouvaient.

Tout cela est terminé ! Les banques sont sous contrôle. Bien capitalisées, soumises à des stress-tests réguliers et acteurs majeurs de la transition écologique, elles sont plus que jamais indispensables au monde de demain.

En meilleure santé, elles ont de nouveau le droit de distribuer des dividendes ou procéder à des rachats d’actions. Le rendement des dividendes va venir en support des valorisations avec un fort potentiel d’annonce surprise de programmes de rachat d’actions.

Cette dynamique porteuse couplée à des valorisations raisonnables ouvre la voie à une consolidation du secteur. Les banques qui se sont renforcées en ces temps de vaches maigres peuvent envisager des mouvements de croissance externe. Ils sont d’autant plus facilités par le nouveau traitement comptable des dépréciations qui étaient un obstacle majeur aux rapprochements domestiques et transfrontaliers.

D’après Stuart Graham, si les dix-sept plus grosses banques européennes fusionnaient en quatre groupes, il en découlerait un accroissement des bénéfices du secteur de 25 % !

Plus concrètement, en début d’année, DNB a annoncé l’acquisition de la banque digitale Sbanken. Intesa Sanpaolo a jeté son dévolu sur la banque privée de Quilvest. BNP Paribas se sépare de ses activités de banques commerciales américaines pour 15 milliards de dollars [plus de 13 Md€, nldr], se renforce dans la gestion d’actifs avec une participation majoritaire dans Dynamic Crédit, un spécialiste du crédit privé doté de 9 milliards d’euros d’encours et dans le courtage, en rachetant les 50 % manquants d’Exane, après dix-sept années de partenariats. Côté courtage toujours, Erste s’implante sur le marché hongrois avec l’achat de Random Capital.

Cette effervescence n’est pas près de s’arrêter. Son PDG n’exclut pas de poursuivre des acquisitions de plus grande taille. Et ABN Amro a mandaté Goldman Sachs afin d’identifier des cibles potentielles et/ou établir une stratégie de défense en cas d’offre hostile.

Cet optimisme se nourrit également des hypothèses d’accords de Bâle IV, définissant les contours de la réglementation bancaire future, moins restrictifs que prévu, avec une date de mise en application plus lointaine, à horizon 2029.

Un fonds ESG éligible au PEA

La mission d’Axiom European Banks Equity est de sélectionner les acteurs de la finance les mieux placés pour répondre aux enjeux des changements secteur. « Les gagnants devront être en mesure de proposer des services en phase avec les nouveaux usages d’une clientèle soucieuse des questions environnementales », note David Benamou, associé gérant d’Axiom AI (2,3 milliards d’euros d’encours au 30 novembre 2021). L’univers d’investissement du fonds se compose d’établissements financiers européens de petites et moyennes tailles, de courtiers, de gestionnaires d’actifs ou d’assureurs, ce qui le rend éligible au PEA.

Parmi cet univers, Antonio Roman, le gérant du portefeuille, analyse l’adéquation des fondamentaux de ces entreprises avec les thématiques ou les tendances du marché actuel et futur. Le portefeuille investit donc dans les valeurs capables de surprendre le marché. C’est une approche basée sur l’anticipation des résultats trimestriels qui évite les biais affectifs. Pour chaque établissement, le gérant suit les thèmes clés des résultats trimestriels (croissance du volume de prêts, activité de la banque d’investissement, provisions, etc.).

Aucun établissement financier n’a la préférence du gérant. Seuls ceux qui sont inscrits dans une perspective positive sur ces thèmes clés sont sélectionnés et lorsque l’objectif de cours est atteint, le titre sort du portefeuille. Il pourra revenir ultérieurement si le cours et les anticipations de résultats le justifient. En termes de risques de marché, le gérant maintient le bêta du fonds, entre 0,85 à 1,10 en moyenne, dans des conditions normales de marché. Il peut privilégier une approche contrariante lorsqu’il détecte un point d’inflexion à la hausse et augmenter le bêta du portefeuille pour bénéficier à plein des forces acheteuses du marché. A l’inverse, il peut réduire le bêta du portefeuille lorsqu’il anticipe une baisse de marché.

Depuis le 20 décembre 2021, un filtre ESG est intégré à la sélection de titres afin de confirmer les convictions du gérant. Il se compose des éléments suivants :

- politique d’exclusion : en raison de controverses avérées et de restrictions sectorielles ou thématiques ;

- base de données ESG : analyse de la performance ESG des entreprises et leur notation.

- ACRS (Axiom Climate Readiness Score) : méthodologie propriétaire de notation climat.

Au 14 décembre 2021, le fonds progresse de +50,9 %, contre +32,9 % pour son indice depuis le début de l’année. Et entre début 2019 (date de la reprise de la gestion par Antonio Roman) et le 14 décembre 2021, le fonds a délivré +95,6 %, contre 13,2 % pour son indice de référence.

Une méthodologie climat appliquée aux valeurs financières

Avec sa méthodologie climat ACRS (Axiom Climate Readiness Score), le fonds Axiom European Banks Equity prend en compte la performance climatique des banques et assureurs sous les aspects suivants :

- engagement managérial : détermine le degré de priorité accordé au changement climatique par la direction générale de l’entreprise, sa stratégie climat et les objectifs correspondants, ainsi que le degré de transparence de la communication et les moyens déployés pour faire face au changement climatique ;

- gestion des risques et opportunités climatiques : évalue les processus mis en œuvre et les outils utilisés pour identifier, mesurer et atténuer l’exposition de l’émetteur aux risques liés au climat, ainsi que son approche pour saisir les opportunités découlant de la transition énergétique ;

- contribution à la transition vers une économie bas carbone : évalue la part des investissements et/ou des prêts de l’émetteur dans des entreprises ou des instruments financiers qui contribuent à la transition écologique. Dans le cas des banques, Axiom AI calcule l’augmentation de la température implicite (ITR - Implied Temperature Rise).

Vos réactions