Volatilité et risques de marché : gérer l’incertitude

Par Tarek Issaoui, responsable des solutions flexibles de Theam/BNP Paribas Investment Partners

Par Tarek Issaoui, responsable des solutions flexibles de Theam/BNP Paribas Investment Partners

Face à des secousses de marché qui se rapprochent et à l’évolution des taux en territoire négatif, la gestion flexible et diversifiée par budget de risque reste une bonne réponse pour les investisseurs. Ces modèles doivent rester sous surveillance, tant l’industrie financière évolue et les configurations de marché peuvent surprendre.

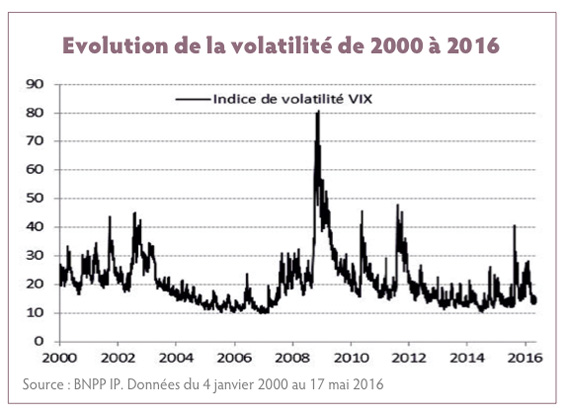

Une question revient souvent ces derniers temps, lorsque l’on évoque les placements : comment se protéger de la volatilité ? La crise financière de 2008 est passée par là ; puis la crise de la dette européenne. Deux épisodes qui ont fini d’alerter sur le caractère parfois hautement instable des marchés financiers, avec notamment des changements de statut spectaculaires, des actifs présumés « peu risqués » plongés en l’espace de quelques mois dans des zones de turbulence. On peut penser à la dette bancaire, aux obligations d’Etats périphériques, ou à certains produits de titrisation. Ou l’on peut penser plus simplement aux marchés financiers dans leur ensemble, à en juger par le fait que la volatilité des actions américaines a par exemple été multipliée par un facteur 10 entre son point bas de 2007 et son point haut de 2008 !

Plus récemment, en août 2015, une dévaluation inattendue du yuan chinois a eu pour effet collatéral un mini-krach des Bourses occidentales et un sursaut violent des indicateurs de volatilité.

Concernant ce dernier épisode, les articles et études n’ont pas manqué pour tenter d’expliquer la force de la turbulence subie par les marchés : vulnérabilité estivale, illiquidité croissante liée aux régulations bancaires, essor d’un certain type de produits structurés, lecture du risque biaisée par les mesures non conventionnelles de relance des Banques centrales, etc. Si la dévaluation chinoise ne constituait pas un événement mineur, elle ne suffisait cependant pas à expliquer le caractère brusque des mouvements de marché observés ; d’où cet effort de toutes parts pour comprendre ce qui pourrait être un nouveau paysage en matière de risque. Il faudrait ainsi s’attendre à des marchés financiers plus heurtés, en proie à des phases de défiance aiguë.

Parallèlement, les incertitudes sur les fondamentaux de croissance se sont accumulées. Le poids de la dette, publique comme privée, continue de peser sur les économies occidentales ; tandis que les pays émergents souffrent d’une remise en question de leur modèle de croissance, basé pour les uns sur l’exportation de matières premières, pour les autres sur l’investissement et une main-d’œuvre peu onéreuse. L’économie globale ne semble pas encore pleinement sortie de la crise amorcée en 2008, ce qui se traduit par une perception exacerbée des risques sur les marchés financiers.

La réponse des gérants d’actifs

La question se comprend dès lors d’autant mieux : comment se protéger de la volatilité ? La réponse ne consiste pas tant à s’en protéger qu’à l’utiliser, en replaçant le risque au cœur de la gestion d’actifs. Plutôt que de considérer la volatilité d’un portefeuille comme la résultante de choix antérieurs, il s’agit ainsi de renverser la priorité en fixant d’abord la quantité de risque souhaité. En jeu, un changement total de perspective, amorcé ces dernières années et visible en partie dans l’essor de la « gestion flexible » au détriment de la « gestion benchmarkée ».

Quel est en effet le risque associé à une allocation fixe de référence, par exemple 50 % actions 50 % obligations ? Et comment réagir en cas de crise des marchés ? Face à ces questions, de nombreuses sociétés de gestion ont mis en avant les atouts d’une gestion flexible, indépendante d’un benchmark autour duquel évoluer. Charge aux gérants d’ajuster leurs portefeuilles, parfois de façon significative, afin de mieux positionner les fonds ou de limiter les pertes en fonction des menaces et opportunités présentées par les marchés financiers. Les investisseurs ont répondu présents, en abondant significativement ces dernières années la catégorie des fonds flexibles, notamment multi-actifs. L’attente est à la fois claire et ambitieuse : espérer des gérants qu’ils désinvestissent les portefeuilles en périodes de turbulence, ou les protègent à l’aide d’actifs de diversification ou de refuge.

Dans cette vaste catégorie des fonds flexibles, une partie se caractérise par l’accent mis sur le risque, qui n’est plus seulement contrôlé mais devient partie intégrante de la construction de portefeuille. Ces fonds ne communiquent pas sur une allocation de référence, mais sur une volatilité cible. S’il n’existe pas d’appellation en français faisant autorité – les Anglo-Saxons parleraient de « target risk » ou de « risk based funds » –, le concept de « risk parity » a, quant à lui, émergé depuis la crise financière. Il s’agit d’une sous-catégorie, renvoyant à une construction de portefeuille agnostique assignant le même budget de risque cible à toutes les classes d’actif. Là encore, l’ambition est de mieux répondre à des phases de marchés plus ou moins porteuses, en visant un comportement « tous terrains ». Sans se restreindre à la définition très précise des fonds

« risk parity », il est possible de concevoir des processus d’investissement permettant d’obtenir un profil de volatilité plus stable, que ce soit au niveau global d’un portefeuille ou même actif par actif.

En pratique, les ajustements effectués sont intuitifs : l’exposition sur un actif aura tendance à diminuer en période de volatilité élevée, pour augmenter dans des marchés assagis, à l’image d’une voile de bateau plus ou moins déployée en fonction de la force du vent. Si le risque double, toutes choses égales par ailleurs, l’investissement cible est réduit de moitié – ce que ne font pas nécessairement des processus discrétionnaires, sujets à des biais comportementaux qui reculent le moment de prendre les pertes. Cette discipline d’intervention est de nature à rassurer les investisseurs, en particulier dans les moments de nervosité. Elle offre une visibilité, que ce soit sur le risque attendu et sur le comportement du fonds.

Quels objectifs et quels avantages ?

L’expérience de ce type de processus basés sur le risque, nous montre que l’avantage retiré est double. Tout d’abord, l’investisseur d’un fonds dont la volatilité cible est ancrée (par opposition à un fonds dit benchmarké, notamment) peut affronter plus sereinement les différentes phases de marché. L’observation montre que, si les performances à court terme des actifs financiers varient grandement, parfois en territoire très négatif, celles-ci se rapprochent d’une prime de risque moyenne sur des horizons de temps plus élevés. Autrement dit, en matière d’investissements, la patience paie. Investir dans un fonds géré selon une volatilité cible, avec une discipline de réduction des expositions en cas de nécessité, permet de mieux traverser les crises de court terme, et ainsi de mieux se focaliser sur les rendements de long terme.

Le deuxième avantage n’est pas éloigné, puisqu’il a trait à l’amélioration du couple rendement/risque, souvent mesuré par le ratio de Sharpe. Le fait que les statistiques de performance des processus d’investissement basés sur le risque soient attractives est sans doute moins intuitif, et mérite que l’on s’y arrête. Pourquoi cela peut-il être efficace de vendre un actif lorsque sa volatilité monte, et de l’acheter lorsque cette même volatilité baisse ? L’expérience montre en fait que les régimes de marché, nerveux ou calmes, sont durables. Quand l’aversion pour le risque s’installe, par exemple, elle ne reflue pas aisément. A l’inverse, les marchés haussiers s’installent parfois pour de longues périodes, jusqu’à la complaisance. Prendre en compte l’information donnée par la volatilité et adapter un portefeuille de façon réactive et disciplinée permettraient donc de mieux coller à ces différents régimes. Sur un plan statistique toujours, les pertes maximales sont réduites. Ces différents avantages se révèlent d’autant plus précieux que les marchés sont instables, d’où probablement l’engouement actuel pour ce type de fonds. Reste que juger de la performance d’un fonds géré en risque n’est pas si évident. Pour un fonds benchmarké, ce jugement se rapporte tout simplement à la sur ou sous-performance que les gérants sont susceptibles d’afficher contre l’indice de référence. Mais dans le cas de fonds flexibles avec une volatilité cible, une telle référence n’existe pas. L’une des options consiste à comparer un fonds par rapport aux fonds équivalents (son « peer-group »).

Encore faut-il s’entendre sur le périmètre de fonds équivalents, et sur la source du calcul. Les indices fournis par Morningstar ou Lipper en la matière sont un exemple.

Plus généralement, les fonds flexibles peuvent être jugés en fonction d’un objectif d’asymétrie. Sont-ils capables de participer plus significativement aux hausses des marchés qu’à leurs baisses ? Si les gérants sont en mesure de moduler l’exposition d’un portefeuille en fonction des opportunités et des phases de marché, la performance doit témoigner d’un caractère asymétrique. Il n’est dès lors pas étonnant que l’accent soit souvent mis sur la plus ou moins bonne résistance des fonds flexibles durant les épisodes de crise ou corrections de marché.

Les sources d’une possible confusion

S’affranchir d’une allocation de référence n’implique pas d’avoir un objectif de performance absolue. Les définitions peuvent varier, mais au moins sur un plan théorique, un processus de performance absolue doit être en mesure de délivrer des performances positives quelles que soient les conditions de marché, y compris lors des phases de baisse. Cette symétrie nécessite d’avoir recours à des positions vendeuses à terme, ou à des paris relatifs « long-short » entre actifs, sans biais en faveur de telle ou telle classe d’actifs. Ces stratégies alternatives ne constituent pas la colonne vertébrale d’un fonds flexible (même si elles peuvent opportunément la compléter).

Depuis l’été 2015, les déceptions potentiellement ressenties par une partie des investisseurs sont donc à mettre en regard d’un environnement de marché moins porteur pour les stratégies participatives. Les actions et les obligations à haut rendement ont souffert, notamment à l’entame de 2016. Et les obligations d’Etat n’ont pas toujours joué leur rôle de valeur refuge. Dans ce contexte, il est normal que les performances affichées soient en retrait par rapport aux années 2012, 2013 et 2014, des crus exceptionnels portés par les annonces de relance quantitatives des grandes Banques centrales.

Les périodes de correction fournissent de plus l’occasion de tester la capacité des fonds à maîtriser les risques. Quelles sont les pertes maximales, et observe-t-on un changement dans le profil de volatilité ? C’est normalement le point fort des processus d’investissement basés sur le risque, moins sujets à une dérive de style ou à une concentration de paris, deux phénomènes usuellement à l’origine des accidents de parcours.

Ne pas négliger la diversification

Un environnement de marché instable conduit également à revisiter les principes basiques de la gestion d’actifs. Il est ainsi de bon ton de ne pas mettre ses œufs dans le même panier, et donc de diversifier son portefeuille. Dans le cas de fonds multi-actifs, cette diversification passe souvent par un assemblage de marchés différents : actions, obligations d’Etat, obligations du secteur privé, et pour certains, immobilier coté, matières premières ou stratégies alternatives. L’idée est de miser sur une décorrélation entre actifs afin d’obtenir un profil de rendement plus lisse.

Mais là encore, la crise financière a apporté un démenti parfois cinglant aux méthodes traditionnelles de construction de portefeuille. A titre d’exemple, un portefeuille investi selon une allocation de référence 50 % actions/50 % obligations voit son risque principalement porter sur cette première classe d’actifs, bien plus volatile. Durant les phases de turbulence, l’évolution d’une allocation de ce type se résume en grande partie à un seul axe de risque, minimisant les effets bénéfiques de la diversification. En définitive, un portefeuille apparemment « diversifié » peut se retrouver déséquilibré.

La budgétisation du risque, actif par actif, permet de répondre à cet enjeu. Dans le cas d’une équi-répartition (la « risk parity »), chaque classe d’actifs dispose du même budget de risque, quitte à augmenter l’exposition des actifs obligataires, de telle manière que leur contribution au risque total soit identique à celle des actions. Ces méthodes de gestion ex ante de la volatilité sont de plus bien armées pour ajuster les expositions en cas de changement de statut d’un marché spécifique. Ces dernières années, les obligations périphériques européennes en fournissent un exemple. En centrant la construction de portefeuille sur le risque apporté par les actifs, la diversification est mise au centre des préoccupations.

Un talon d’Achille ?

Les mêmes causes qui ont renforcé l’intérêt pour les fonds flexibles – à savoir la baisse prolongée et significative des taux d’intérêt – ne sont pas sans poser maintenant un défi à la profession. En effet, une partie non négligeable de la performance des fonds diversifiés est venue historiquement de la détente des rendements obligataires. En regardant vers l’avenir, il est difficile d’extrapoler les mêmes tendances.

Surtout, les obligations d’Etat ont joué un rôle clé d’amortisseur durant les corrections des marchés actions. Portées par les mesures d’assouplissement des Banques centrales, elles ont apporté une diversification salutaire. En termes plus techniques, les actions et les obligations ont été anticorrélées au bon moment. Mais quid d’un scénario dans lequel ces deux classes d’actifs viendraient à être pénalisées en même temps ? Une recorrélation à la baisse des marchés, comme nous avons pu l’observer brièvement au printemps 2013 lorsque la Fed a commencé à infléchir sa politique monétaire, aurait un impact certain sur le profil de performance des fonds diversifiés. Dans la mesure où les économies occidentales ont vécu plusieurs décennies de désinflation (flirtant avec les peurs de déflation), il n’est pas déraisonnable de se préparer à une éventuelle inflexion, qui se traduirait par une tension des taux d’intérêt et de moindres gains de diversification.

Dans cette optique, la volatilité des marchés n’est plus le seul baromètre à surveiller. La corrélation entre actifs, notamment entre actions et obligations, est un autre facteur susceptible d’affecter les constructions de portefeuille. Plus généralement, les risques de demain ne seront sans doute pas de même nature que ceux d’hier.

Des modèles et des hommes

Face à cet environnement complexe, la discipline des processus quantitatifs présente des atouts. Faut-il pour autant nier le rôle des gérants ? Cette question revient elle aussi. Quel est leur rôle dans le cadre d’un contrôle systématique de la volatilité ? Notre expérience en matière de budgétisation du risque nous a amenés à préciser plusieurs modalités d’intervention humaine.

Tout d’abord, un modèle d’allocation n’est pas nécessairement gravé dans le marbre. Conçu par des hommes et femmes, il est à même d’évoluer, d’être amélioré, ou adapté à une structure de marché elle-même en évolution. Pour donner un exemple, après avoir jugé que les interventions des Banques centrales avaient pour effet de comprimer parfois artificiellement la volatilité des actifs (notamment obligataires), nous avons augmenté la réactivité des signaux d’ajustement. En cas de choc sur un marché, l’exposition sera plus rapidement diminuée, sans attendre que la volatilité n’atteigne des niveaux excessifs.

Une autre évolution est née du constat qu’un univers d’investissement fixe n’était peut-être pas le mieux adapté aux opportunités ou aux risques par définition changeants, a fortiori dans le contexte décrit au début de l’article. Outre la flexibilité d’exposition, l’univers d’investissement lui-même peut devenir flexible. En fonction des anticipations stratégiques et de la lecture des principaux scénarios de risque, il est possible de faire évoluer les actifs sur lesquels investir. Des exemples en la matière seraient les obligations d’Etat australiennes, pour mieux couvrir un portefeuille contre un ralentissement brutal de la croissance chinoise, ou les métaux précieux, perçus comme des refuges de valeur à un moment où les banquiers centraux ont recours à la planche à billets.

La flexibilité de l’univers comprend également le choix des instruments, en prenant en compte les aspects de coût et leur capacité à s’adapter aux contraintes de risque. Les promoteurs d’ETFs et de fonds indiciels innovent constamment, avec entre autres le développement de produits dits quanto, couverts en change. Ces évolutions font l’objet d’une veille permanente.

Etendre le territoire

Si elles s’avèrent utiles, les mesures de volatilité ne sont pas non plus l’alpha et l’oméga de la gestion des risques. La budgétisation peut passer par d’autres moyens complémentaires. L’estimation de la volatilité se base sur le passé du marché, même récent. On peut introduire une composante d’anticipation grâce aux stratégies optionnelles. Les options de vente (« Puts »), si elles sont achetées à un prix raisonnable, dans des phases de calme ou de complaisance, peuvent protéger un portefeuille contre une correction subite. Leur valeur grimpe en période de turbulence. Ces stratégies participent de la recherche d’asymétrie. Elles illustrent la complémentarité qu’il peut y avoir entre gestions quantitatives et discrétionnaires : les deux méthodes ne sont pas exclusives, en particulier quand il est question d’étendre le territoire d’investissement à des instruments moins conventionnels.

Une autre piste de développement est à chercher dans les stratégies dites de « smart bêta », dont l’innovation tient en premier lieu au fait de s’affranchir des capitalisations de marché pour construire un portefeuille – un concept qui se marie bien à celui d’une gestion flexible indépendante d’une allocation de référence.

Certains axes du « smart bêta » mettent par exemple l’accent sur la minimisation du risque, ou sur le choix d’actifs moins volatils. Plutôt que de considérer un marché sous l’angle de son seul « bêta », la perspective est démultipliée en plusieurs facteurs (petites vs grandes capitalisations, valeur vs croissance, momentum, qualité, etc.). Les méthodes de budgétisation du risque peuvent s’appuyer sur des ETFs ou des fonds investis sur ces facteurs. Le résultat est, cette fois encore, une amélioration potentielle du couple rendement-risque.

Le nombre de véhicules d’allocation mis à disposition des gérants est ainsi en augmentation constante, et s’adapte de mieux en mieux aux contraintes de risque. Ils contribuent à bâtir des portefeuilles plus robustes, une nécessité impérieuse dans le contexte économique et monétaire que nous avons décrit. Bien sûr, il existe une très grande diversité de moyens d’y parvenir. Face à une offre disparate et parfois plus complexe, le rôle des conseillers et distributeurs n’en sera que plus fort.

Les enjeux sont de taille pour l’industrie de la gestion de patrimoine, d’autant plus que les actifs « sans risque » ont vu leurs rendements considérablement réduits (quand ils ne sont pas négatifs). Pour rester dans une zone de confort raisonnable, les investisseurs ont le choix de se tourner vers une prise de risque maîtrisée. La prise de conscience s’opère, même si le phénomène n’en est vraisemblablement qu’à ses débuts.

Vos réactions