Expertises et documentations fiscales

Avec Olivier Rozenfeld, président de Fidroit.

Avec Olivier Rozenfeld, président de Fidroit.

Perp et mutualisation des plafonds

Question

Peut-on, dès la première déclaration commune, mutualiser les plafonds du couple et utiliser les plafonds personnels en report de l’autre ?

Réponse

Un couple marié ou lié par un Pacs, soumis à imposition commune, a la possibilité de déduire des versements dans une limite annuelle égale à la somme des montants déductibles de chacun d’entre eux. Chaque époux peut également utiliser les reports non utilisés des trois années précédentes de l’autre (CGI, article 163 quatervicies). Il est donc possible, dès la première déclaration commune, de mutualiser le plafond de l’année en cours et de mutualiser les plafonds des trois années en report au profit d’un seul des époux.

Toutefois, les couples mariés ou ayant conclu un Pacs peuvent, sur demande expresse de leur part, bénéficier de la mutualisation de leurs plafonds de déduction. Les plafonds de déduction de chaque membre du couple ainsi que les cotisations versées par chacun (cotisations ordinaires et, sous certaines conditions, rachats de cotisations aux régimes Préfon, Corem et CRH) sont alors additionnés afin de n’obtenir qu’un seul et même plafond de déduction et un seul et même montant de cotisations déductibles pour l’ensemble du foyer fiscal.

Cette faculté de report est individuelle, c’est-à-dire que la fraction de limite reportée ne peut, en principe, être utilisée que par le membre du foyer fiscal qui n’a pas épuisé au titre de l’année concernée la totalité de son droit à déduction, sous réserve, toutefois, de la possibilité pour les couples mariés ou pacsés de solliciter la mutualisation de leurs plafonds de déduction.

Références :

CGI, article 163 quatervicies

BOI-IR-BASE-20-50-30, notice n° 2041-GX

Extrait BoFiP : BOI-IR-BASE-20-50-30, §10 10

Taxation du remboursement du prêt au décès de l’entrepreneur

Question

Le remboursement du prêt par l’assurance au décès de l’entrepreneur génère-t-il un profit exceptionnel taxable ?

Réponse

Le remboursement de l’emprunt via l’assurance-décès génère normalement un profit exceptionnel imposable pour le débiteur. Les capitaux remboursés sont ajoutés aux loyers pour déterminer le résultat imposable de l’exercice.

L’extinction de la dette, du fait de l’indemnisation du prêteur par la compagnie d’assurances, se traduit pour l’entreprise bénéficiaire par la réalisation d’un profit exceptionnel qui participe à la formation du résultat comptable et du résultat fiscal (BOI-BIC-PDSTK-10-30-20, § 160). Afin de limiter l’imposition au titre de l’année de survenance de l’événement, un mécanisme d’étalement peut être appliqué.

Lorsqu’une entreprise contracte un emprunt pour les besoins de son exploitation, elle peut être conduite soit à la demande de l’organisme prêteur, soit de sa propre initiative à souscrire une assurance sur la tête d’un de ses dirigeants afin de garantir le remboursement de cet emprunt.

Ce dispositif d’étalement s’applique également aux sommes perçues en exécution d’un contrat d’assurance-homme clé.

A la date du décès de l’assuré, le profit qui résulte de l’indemnisation du prêteur par la compagnie d’assurances doit être compris dans les résultats de l’exercice en cours, en application des dispositions prévues à l’article 38 du CGI. Corrélativement, l’entreprise déduit de ses résultats le montant des primes d’assurances versées qui n’ont pas été admises en déduction des résultats des exercices antérieurs (BOI-BIC-CHG-40-20-20 au I-C-2 § 110).

Cette imposition peut entraîner des difficultés financières pour l’entreprise dans le cas où, exceptionnellement, l’extinction de la dette ne s’accompagnerait d’aucun versement de fonds à son profit. Pour remédier à ces difficultés, l’article 38 quater du CGI prévoit un étalement sur cinq ans de l’imposition du profit en cause. Corrélativement, la déduction des primes d’assurances qui n’ont pas été retenues au titre des exercices antérieurs doit également être étalée sur cinq ans.

Références :

BOI-BIC-PDSTK-10-30-20, § 130 à 180 CGI.

Article 38 CGI, article 38 quater

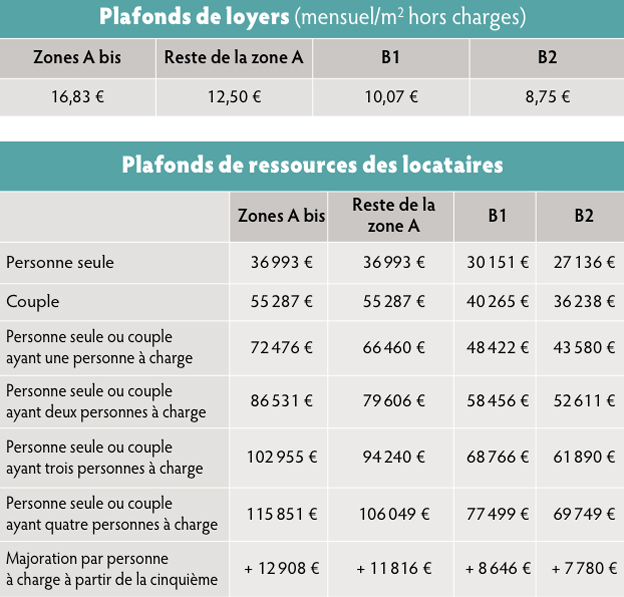

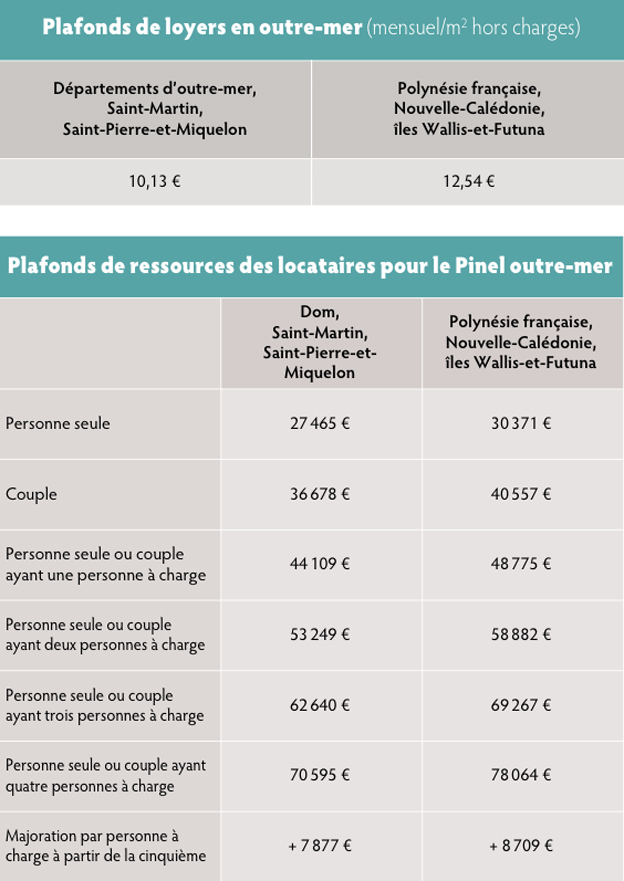

Investissement locatif Pinel : plafonds de loyers et de ressources pour 2016

L’administration fiscale vient de publier les plafonds de loyers et de ressources des locataires, qui s’appliquent en 2016, pour tous les baux conclus ou renouvelés dans le dispositif Pinel métropole et outre-mer (BOI BAREME 000017-20160129).

Nous vous les indiquons ci-dessous.

Dispositif Pinel métropole

Dispositif Pinel outre-mer

Taxe sur les micrologements

Les nouveaux seuils de loyers applicables aux micrologements viennent d’être fixés pour 2016. Rappelons que la taxe, due par le bailleur, s’applique aux logements dont la surface habitable est inférieure ou égale à 14 mètres carrés et dont le loyer mensuel, charges non comprises, excède un montant maximum par mètre carré fixé par décret.

Pour 2016, ce montant est fixé à 41,64 € par mètre carré de surface habitable (21 janvier 2016 : RFPI).

Exemple

Une personne physique détient un logement de 12 m2 dans une commune située dans la zone d’application de la taxe. Ce bien est donné en location nue pour une durée de trois ans. En 2016, son loyer mensuel hors charges s’élève à 840 €, soit 70 € par mètre carré.

Cette location entre dans le champ d’application de la taxe, dès lors qu’elle porte sur un bien d’une surface inférieure ou égale à 14 m2 dont le loyer mensuel excède le loyer de référence, fixé, pour l’année concernée, à 41,64 € par mètre carré de surface habitable. Calcul du pourcentage d’écart entre le loyer mensuel et le loyer de référence et détermination du taux de taxe correspondant : [(70 - 41,64)/41,64] x 100 = 68,11 %.

Le pourcentage d’écart est supérieur à 55 % et inférieur à 90 %, le taux de taxe applicable est donc de 33 % (barème).

Calcul de la taxe

Au cours de l’année 2016, le bailleur a perçu douze loyers de 840 € chacun, soit un total de 10 080 €.

La taxe s’élève donc à 10 080 x 33 % = 3 326,40 €, soit, arrondi à l’euro le plus proche, soit 3 326 €.

Location d’une pièce de sa résidence principale

Sont exonérées de l’impôt sur le revenu les personnes qui louent ou sous-louent une partie de leur habitation principale pour les produits de la location lorsque les pièces louées constituent pour le locataire ou le sous-locataire en meublé sa résidence principale et que le prix de la location est fixé dans des limites raisonnables.

L’article 18 de la loi n° 2015-1786 du 29 décembre 2015 de finances rectificative pour 2015 étend le champ d’application de l’exonération des produits de la location lorsque les pièces louées constituent pour le locataire sa résidence temporaire, dès lors qu’il justifie d’un contrat conclu en application du 3° de l’article L. 1242-2 du code du travail, c’est-à-dire d’un emploi à caractère saisonnier ou par nature temporaire.

Cette mesure s’applique aux produits perçus à compter du 1er janvier 2016. Par ailleurs, pour apprécier si le prix de la location est raisonnable, l’administration publie deux plafonds selon les régions, réévalués chaque année, en deçà desquels le loyer est considéré comme raisonnable.

Pour 2016, ces plafonds de loyer annuel par mètre carré de surface habitable, charges non comprises, sont fixés à 184 € en Ile-de-France et à 135 € dans les autres régions.

Vos réactions