L'année de la Flat Tax, de l'IFI et du prélèvement à la source

Par Stéphane Jacquin, associé-gérant, responsable de l’ingénierie patrimoniale chez Lazard Frères Gestion

Le 27 septembre dernier, le gouvernement présentait son projet de loi de finances, le premier du quinquennat d’Emmanuel Macron. Le texte a été adopté en lecture définitive par l’Assemblée nationale le 21 décembre. Saisi de différents recours de parlementaires, le Conseil constitutionnel a, quant à lui, rendu sa décision le 28 décembre dernier. Ainsi la loi de finances pour 2018 est parue le 31 décembre 2017 au Journal officiel, promulguée par le président de la République. Flat Tax, prélèvement à la source de l’impôt sur le revenu et impôt sur la fortune immobilière (IFI) font de 2018 une année riche en changements en matière de fiscalité patrimoniale.

Le 27 septembre dernier, le gouvernement présentait son projet de loi de finances, le premier du quinquennat d’Emmanuel Macron. Le texte a été adopté en lecture définitive par l’Assemblée nationale le 21 décembre. Saisi de différents recours de parlementaires, le Conseil constitutionnel a, quant à lui, rendu sa décision le 28 décembre dernier. Ainsi la loi de finances pour 2018 est parue le 31 décembre 2017 au Journal officiel, promulguée par le président de la République. Flat Tax, prélèvement à la source de l’impôt sur le revenu et impôt sur la fortune immobilière (IFI) font de 2018 une année riche en changements en matière de fiscalité patrimoniale.

La Flat Tax ou le prélèvement forfaitaire unique

La Flat Tax marque le retour à un principe d’imposition forfaitaire des revenus et des plus-values financiers ; principe qui s’était appliqué pour la dernière fois à l’imposition des revenus de 2012. Son taux est fixé à 30 %, prélèvements sociaux de 17,2% compris.

Cette imposition forfaitaire est applicable aux revenus perçus et aux plus-values réalisées depuis le 1er janvier 2018. S’agissant des dividendes, des intérêts et des plus-values sur valeurs mobilières 2017 – qui devront être déclarés dans la déclaration de revenus à souscrire au printemps – ils seront encore imposés au barème. Il faudra donc attendre 2019 et l’imposition des revenus de l’année 2018 pour mesurer complètement l’impact de la Flat Tax. C’est notamment en 2019, lors du dépôt de la déclaration 2018, que les contribuables qui y auront intérêt pourront renoncer à la Flat Tax et opter pour l’imposition au barème. Cela étant, les acomptes d’impôt sur le revenu qui sont retenus sur les dividendes et les intérêts perçus en 2018 sont d’ores et déjà abaissés.

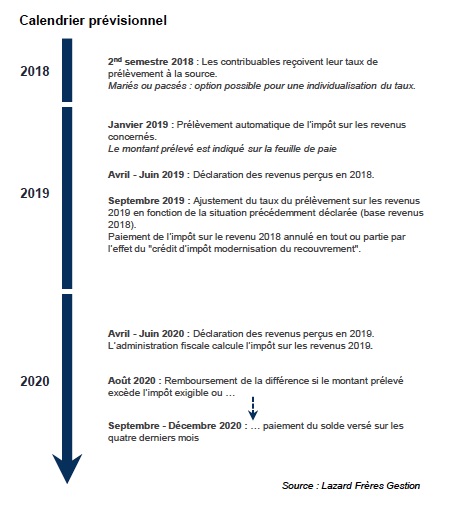

Le prélèvement à la source

S’agissant du prélèvement à la source de l’impôt sur le revenu, il ne démarrera que le 1er janvier 2019 mais fera que certains revenus 2018 (non exceptionnels) ne seront jamais imposés.

Ce ne sera pas le cas des dividendes, des intérêts et des plus-values sur valeurs mobilières 2018 dont nous venons de voir qu’ils seront imposés forfaitairement à 30% en 2019 (avec, pour les dividendes et les intérêts, paiement d’un acompte lors de l’encaissement en 2018). En effet, les revenus et les plus-values mobiliers n’appartiennent pas à la liste des revenus pour lesquels le prélèvement à la source sera mis en œuvre.

En revanche, appartiennent à cette liste les salaires, les pensions, les indemnités chômage, les revenus des professions non-salariées et les revenus fonciers. Pour ces revenus, le prélèvement à la source sera mis en œuvre le 1er janvier 2019.

Aussi, afin d’éviter qu’en 2019 les contribuables n’aient à supporter à la fois la retenue à la source sur leurs revenus 2019 et le paiement de l’impôt au titre de leurs revenus 2018, ces derniers ne seront en fait pas imposés. Cette non-imposition prendra la forme d’un crédit d’impôt, dénommé crédit d’impôt modernisation du recouvrement (CIMR), qui viendra annuler la quote-part d’impôt afférente aux revenus 2018 appartenant à une catégorie pour laquelle le prélèvement à la source est mis en œuvre à compter du 1er janvier 2019.

Illustration

Schématiquement, un contribuable qui n’a qu’un salaire verra son impôt sur le revenu 2018 annulé totalement par l’effet du CIMR et n’aura donc rien à payer en 2019 au titre de son salaire 2018. Pour autant, dans une telle situation, le bénéfice d’une réduction d’impôt au titre d’un don à une œuvre fait en 2018 ou du crédit d’impôt au titre de l’emploi d’un salarié à domicile en 2018 sera préservé puisque le contribuable se verra rembourser les montants correspondants. Un contribuable dont le revenu est composé à 60% d’une retraite et à 40% de dividendes verra quant à lui son impôt sur le revenu 2018 annulé à hauteur de 60% par l’effet du CIMR et restera redevable du solde, soit 40%, correspondant à la part des dividendes dans son revenu total.

Les lois de finances de fin d’année n’ont pas apporté de changement à ce dispositif voté en 2017 et dont la mise en œuvre a été décalée d’un an. Elles ont néanmoins été l’occasion d’apporter quelques aménagements. En particulier, il a été prévu d’encadrer les conditions de déduction des primes versées sur un PERP ou sur un autre dispositif d’épargne retraite facultatif en 2019 afin que les contribuables concernés n’aient pas intérêt à cesser leur versement en 2018 et à les reporter sur 2019. Cette mesure anti-optimisation de l’année de transition vient compléter celles prévues dans le texte initial et destinées, par exemple, à empêcher que les titulaires de revenus fonciers ne reportent la totalité de leurs travaux en 2019 ou que les personnes pouvant contrôler leur rémunération (dirigeants, professions non salariées) ne soient tentées de « gonfler » leur revenu 2018.

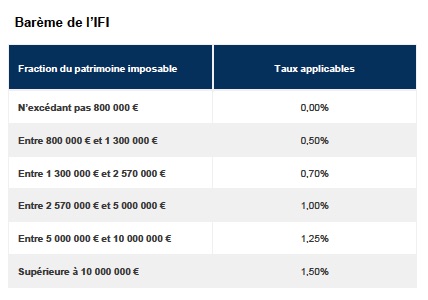

L’impôt sur la fortune immobilière (IFI)

Enfin l’IFI devra être déclaré et payé pour la première fois en 2018. Cela constitue un changement important car si l’IFI est proche de l’ISF qu’il remplace, il n’en constitue pas moins un nouvel impôt.

Le seuil d’imposition et le fait générateur (détention au 1er janvier d’un patrimoine taxable excédant 1 300 000 €), le barème et le mécanisme de plafonnement de l’impôt (à 75% des revenus) ou encore la composition du foyer fiscal (le redevable, son conjoint ou concubin et leurs enfants mineurs) sont les mêmes que pour l’ISF.

En revanche, le fait que l’actif taxable soit limité aux immeubles a conduit le législateur à prévoir des règles de taxation des immeubles détenus au travers de sociétés et des règles de déduction du passif qui sont totalement nouvelles.

Immeubles détenus en direct et au bilan des sociétés

Devront être déclarés à l’IFI les immeubles détenus en direct mais également ceux figurant au bilan de sociétés dont les redevables détiennent des titres et ce, même si les sociétés en cause ne sont pas à prépondérance immobilière. Echapperont néanmoins à l’IFI les immeubles figurant au bilan de sociétés ayant une activité industrielle, commerciale, artisanale, agricole ou libérale et affectés à l’activité. Il en sera de même de l’immobilier affecté à l’activité professionnelle du redevable. Par ailleurs, alors que dans le texte présenté initialement, ils étaient taxables, les titres de foncières cotées seront exonérés d’IFI sous réserve que le redevable détienne moins de 5% du capital et des droits de vote de la foncière. A l’inverse, les titres de SCPI ou d’OPCI sont taxables qu’ils soient détenus directement ou au travers de contrats d’assurance-vie ou de capitalisation.

Dettes grevant les biens immobiliers

Leur déductibilité est encadrée. Ainsi, les dettes contractées auprès d’un membre du foyer fiscal ne sont pas déductibles. Il en est de même des dettes contractées auprès d’autres membres du groupe familial (ascendants, descendants, frères et sœurs) ou auprès d’une société contrôlée par le redevable seul ou avec son groupe familial, sauf à démontrer le caractère normal des conditions du prêt.

Emprunt in fine

En présence d’un emprunt in fine, un amortissement linéaire théorique sur la durée de l’emprunt devra être pratiqué. Ainsi, pour un prêt in fine de 10 ans, à l’issue de la première année du prêt, seuls 90% du montant du prêt pourront être portés en passif. Cette règle d’amortissement théorique des emprunts in fine est applicable aux emprunts contractés par le redevable. En revanche, elle n’est pas applicable aux emprunts in fine figurant au passif d’une société dont les droits sociaux sont taxables.

Par ailleurs, lorsqu’une société aura été constituée pour racheter au redevable un immeuble et que cette société se sera endettée pour ce rachat, la dette ne pourra pas être déduite pour la valorisation des droits sociaux.

Recours massif à l’emprunt

Une règle destinée à éviter le recours massif à l’emprunt pour financer l’immobilier a également été prévue. Ainsi, pour les redevables ayant un actif taxable d’une valeur supérieure à 5 M€ et des dettes déductibles excédant 60% de la valeur des actifs, la quote-part de dettes excédant ce seuil ne sera déductible qu’à hauteur de moitié. Cette limitation est applicable aux dettes contractées par le redevable et les membres de son foyer fiscal sauf à ce que le redevable puisse justifier qu’elles n’ont pas été contractées dans un but principalement fiscal. En revanche, elle ne vise pas les dettes figurant au bilan des sociétés dont le redevable ou les membres de son foyer fiscal sont associés.

Démembrement de propriété

Enfin, en présence d’un démembrement de propriété, c’est en principe l’usufruitier qui sera redevable de l’IFI sur la valeur en pleine propriété de l’immeuble. Toutefois, lorsque l’usufruitier tient son droit de l’article 757 du Code civil, c’est-à-dire lorsqu’il est usufruitier par suite du décès de son époux, il ne sera imposable que sur la valeur de son usufruit déterminé sur la base du barème fiscal (ce barème prévoit par exemple que l’usufruit d’une personne ayant entre 71 ans et 81 ans est évalué à 30% de la pleine propriété). Les enfants nus propriétaires seront quant à eux redevables de l’IFI sur la valeur de leur nue-propriété. Cette répartition de la base imposable entre usufruitier et nu propriétaire ne sera appliquée que lorsque l’époux survivant tient son droit de la Loi. Elle ne s’appliquera pas s’il tient son droit d’une disposition testamentaire ou d’une donation au dernier vivant de son conjoint décédé. En revanche, cette ventilation de la base imposable entre l’époux survivant usufruitier et les enfants nus propriétaires devra être appliquée quelle que soit la date du décès (le texte voté au parlement prévoyait de n’appliquer cette ventilation qu’aux successions ouvertes à compter du 1er janvier 2018 mais cette limitation a été censurée par de Conseil constitutionnel).

Toutes ces nouvelles règles devront être appliquées par les redevables en mai prochain lors de l’établissement de leur déclaration de revenus 2018. En effet, il n’y aura pas de déclaration spécifique pour l’IFI. Les redevables de l’IFI devront renseigner dans leur déclaration de revenus le montant de leur patrimoine immobilier taxable brut et net et y joindre des annexes détaillant et évaluant leurs actifs immobiliers. Les redevables de l’IFI ont également jusqu’à mai prochain pour faire un don à une fondation susceptible de leur donner droit à une réduction d’IFI égale à 75% du montant du don retenu dans la limite d’un plafond de 66 667 € soit une réduction maximale de 50 000 €.

Vos réactions