L’assurance-emprunteur bientôt résiliable tous les ans

La loi Sapin II prévoit d’autoriser les particuliers à changer l’assurance de leur prêt tous les ans. Une mesure à laquelle les députés ont répondu favorablement. Un bon moyen de faire baisser le coût total de son crédit immobilier, l’assurance obligatoire pesant très lourd dans la balance dans un contexte de taux bas.

C’était presque passé inaperçu, l’actualité ayant été centrée sur l’article 21 bis consacré à l’assurance-vie, mais la loi Sapin II relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique prévoit pourtant une mesure qui devrait réjouir tout souscripteur d’une assurance d’un prêt immobilier nouveau ou ancien, et même ceux signés avant 2014.

En effet, le 29 septembre dernier, les députés ont adopté l’article 29 bis permettant le changement d’assurance-emprunteur à tout moment de la vie du contrat de prêt immobilier. Depuis 2014, avec la loi la loi Consommation, dite loi Hamon, les emprunteurs peuvent déjà changer d’assurance-emprunteur durant l’année qui suit le prêt, en prenant une assurance aux garanties identiques ou supérieure. Cette condition sine qua non ne change pas. Cependant, les députés de l’Assemblée nationale ont voté un article qui autorise le changement d’assurance à tout moment durant la durée du prêt. Cela permettra à tout emprunteur de faire jouer la concurrence et d’opter pour l’assurance la moins chère.

Une mesure qui libérera le secteur

Une concurrence qui sera bienvenue dans un secteur où les banques détiennent encore, selon les chiffres de l’Association française de l’assurance (AFA), 88 % du marché de l’assurance-emprunteur, le souscripteur d’un prêt immobilier se sentant obligé de prendre celle de la banque qui le finance… Dorénavant, avec la loi Sapin II, il suffira de présenter un contrat d’assurance intégrant les mêmes garanties que le contrat proposé par la banque. Dans ces conditions, la banque ne pourra plus refuser d’accorder une assurance déléguée.

Et avec des taux historiquement bas, le coût total du crédit se voit plomber par celui de l’assurance-emprunteur. Alors que sa part représentait 10 à 15 % d’un crédit il y a encore quelques années, elle peut aujourd’hui représenter jusqu’à 30 % aujourd’hui, selon le courtier Credixia : « il est nécessaire de trouver d’autres leviers pour économiser sur le coût total d’un crédit immobilier car “le meilleur taux ne signifie pas toujours la meilleure offre”. Il y a d’autres éléments essentiels à prendre en compte et notamment le coût de l’assurance-emprunteur. » La solution passerait alors en la négociation d’une délégation d’assurance, qui permettrait au candidat à l’emprunt de faire des milliers d’euros d’économie.

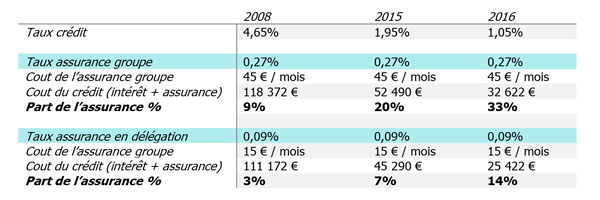

Diminuer le coût de son assurance-emprunteur

Et Credixia de produire l’exemple d’un couple de Franciliens qui contracte un prêt immobilier de 200 000 € sur vingt ans. Les emprunteurs sont âgés de 35 ans, avec un statut cadre et non-fumeurs. « En souscrivant une assurance-groupe (DC/PTIA/IPT/ITT) à 50 % par tête, assure le courtier, le montant de la cotisation est de 45 €/mois, soit un taux d’assurance de 0,27%. En souscrivant une délégation d’assurance (DC/PTIA/IPT/ITT) à 50 % par tête, le montant de la cotisation est de 15 €/mois, soit un taux d’assurance de 0,09 %. »

Source : Credixia

A travers cet exemple, il est facile de constater que la part de l’assurance impacte fortement sur le coût global du crédit. En discussion au Sénat début novembre, l'article 29 de la loi Sapin II devrait donc faire du bien au budget logement qui pèse lourd dans la vie de chacun.

Vos réactions