Quand assurance-vie rime avec extinction d’une dette

Par Alexandre Boutin, directeur de l’ingénierie patrimoniale et directeur général adjoint de La Financière d’Orion

Par Alexandre Boutin, directeur de l’ingénierie patrimoniale et directeur général adjoint de La Financière d’Orion

Souvent présentée pour ses vertus en matière de transmission ou de capitalisation, l’assurance-vie offre un éventail d’usages qui semble sans limites. Sa clef de voûte, la stipulation pour autrui, en fait un levier unique permettant de s’exonérer des règles de la dévolution successorale légale, mais également d’assurer le remboursement d’une créance.

Le contrat d’assurance-vie occupe une place singulière et stratégique dans le paysage patrimonial français. Il se définit juridiquement comme un contrat aléatoire par nature, constituant une stipulation pour autrui au profit d’un bénéficiaire désigné. Son architecture complexe lui confère une polyvalence exceptionnelle : il permet à la fois la valorisation d’un capital à travers une offre d’investissement riche, la création de revenus complémentaires grâce aux rachats (partiels, programmés ou non), mais également la transmission de capitaux en dehors des carcans des règles de la dévolution successorale légale, et ce, dans des conditions fiscales considérées comme favorables.

Lorsque le souscripteur verse une prime, il devient titulaire d’une créance auprès de la compagnie d’assurance. Ainsi, il dispose du droit personnel de racheter son contrat et d’en désigner le bénéficiaire en cas de décès.

Sous réserve des exceptions liées aux saisies administratives à tiers détenteur ou aux procédures pénales, le contrat d’assurance-vie bénéficie d’un principe d’insaisissabilité. A défaut de stipulation contraire, les créanciers du souscripteur ne disposent d’aucun droit d’action directe auprès de l’assureur pour provoquer le rachat forcé du contrat.

Pour autant, cette protection de l’épargnant n’est en rien exclusive des mécanismes de garantie conventionnelle par lesquels l’assureur s’engage à désintéresser un créancier, notamment en cas de décès ou de défaut de paiement.

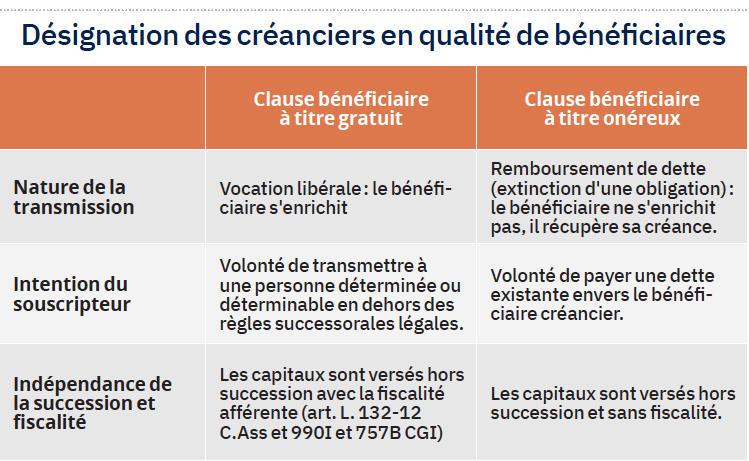

L’assurance-vie n’est donc pas qu’un outil à vocation libérale. Elle peut constituer un instrument de garantie de la dette, tant pour assurer la solvabilité de l’emprunteur que par la désignation des créanciers en qualité de bénéficiaires, assurant ainsi le remboursement d’une dette existante (cf. tableau ci-contre).

L’assurance-vie n’est donc pas qu’un outil à vocation libérale. Elle peut constituer un instrument de garantie de la dette, tant pour assurer la solvabilité de l’emprunteur que par la désignation des créanciers en qualité de bénéficiaires, assurant ainsi le remboursement d’une dette existante (cf. tableau ci-contre).

La désignation à titre gratuit

Une intention libérale sous-jacente, mais un caractère aléatoire nécessaire

L’aléa inhérent au contrat d’assurance-vie doit être caractérisé sous peine d’une possible requalification de l’opération en donation indirecte. En effet, le statut particulier du contrat d’assurance-vie est préservé dans la mesure où à la signature du contrat, le souscripteur-assuré ignore la date de son décès et qui, de lui ou des bénéficiaires, percevra le capital. Autrement dit, le créancier de l’assureur diffère selon que l’assuré est vivant ou non à la date de versement du capital.

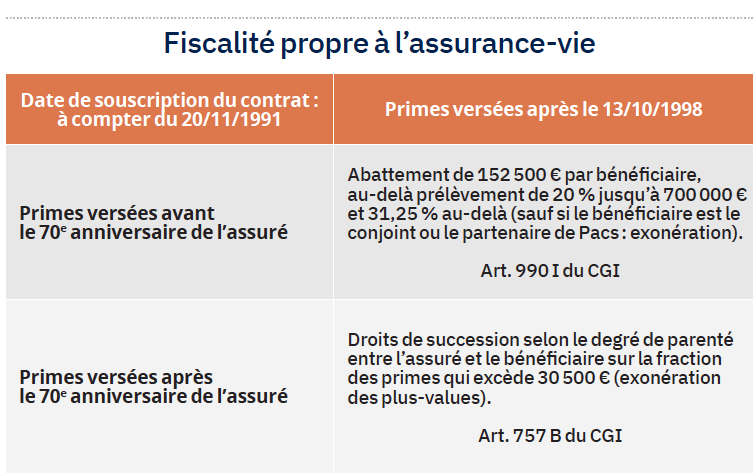

Dans ces conditions, le capital transmis échappe(1) aux règles civiles de la dévolution successorale légale (dévolution en fonction des ordres et des degrés, du rapport à succession, de la réduction pour atteinte à la réserve) : le bénéficiaire dispose d’un droit propre et direct à l’encontre de l’assureur. Il échappe également aux règles fiscales de la succession au profit d’une fiscalité qui lui est propre (articles 990I et 757B du CGI).

La désignation est donc motivée par une intention libérale où le souscripteur-assuré souhaite enrichir à une date aléatoire, le bénéficiaire désigné sans attendre de contrepartie ou plus exactement, avec une contrepartie ou une contrainte moins importante que l’enrichissement qu’il en retire.

A titre gratuit ne signifie pas nécessairement sans contrainte ou sans contrepartie

P our autant, cette intention libérale n’exclut pas la possibilité de définir un certain nombre de règles à respecter afin d’influencer, voire contraindre l’utilisation des sommes par le bénéficiaire. Pour rester valable, la charge ou la condition doit rester licite et morale, et ne doit pas être excessive au point de priver le bénéficiaire de l’essentiel du capital reçu.

our autant, cette intention libérale n’exclut pas la possibilité de définir un certain nombre de règles à respecter afin d’influencer, voire contraindre l’utilisation des sommes par le bénéficiaire. Pour rester valable, la charge ou la condition doit rester licite et morale, et ne doit pas être excessive au point de priver le bénéficiaire de l’essentiel du capital reçu.

A titre d’exemple, un souscripteur-assuré peut désigner son petit-fils en qualité de bénéficiaire en prévoyant une obligation d’emploi des fonds sur un contrat de capitalisation assortie d’une clause d’inaliénabilité jusqu’à son vingt-cinquième anniversaire.

En théorie, l’inexécution de la charge ou de la condition peut entraîner la révocation de la personne désignée si cette modalité est jugée déterminante de la transmission. En pratique, il est difficile d’exiger cette exécution et d’en assurer le contrôle, sauf à prévoir un exécuteur testamentaire. A cet égard, en l’absence de moyen particulier de vérification, certaines compagnies d’assurance sont réticentes à accepter de telles clauses et se limitent à délivrer les capitaux entre les mains du bénéficiaire désigné.

Acceptée ou non par la compagnie, dans la mesure où la volonté est certaine et non équivoque, que le bénéfice du contrat n’a pas été accepté conventionnellement et que le contrat n’a pas été remis en garantie, la rédaction de la clause ne requiert aucun formalisme particulier (lettre recommandée, testament, demande d’avenant, etc.).

Il n’est même pas nécessaire d’avertir la compagnie d’assurance pour que la clause soit valide. Toutefois, en l’absence de notification, la clause initiale ou son changement ne lui sont pas opposables. En effet, la remise des sommes entre les mains du bénéficiaire « apparent » est libératoire pour la compagnie si elle s’est exécutée de bonne foi.

Le cas échéant, le « réel » bénéficiaire devrait se retourner contre le bénéficiaire « apparent » afin de récupérer les capitaux indûment perçus. A l’inverse, la compagnie de « mauvaise foi » devrait verser les fonds au « réel » bénéficiaire et se retourner contre le bénéficiaire « apparent » afin de récupérer les capitaux indûment versés.

La désignation à titre gratuit est l’expression d’une l’intention libérale, alors que la désignation à titre onéreux constitue une sûreté accordée par le souscripteur-assuré, visant le remboursement de sa dette à l’égard d’un créancier. Cette clause à titre onéreux est atypique lorsque le contrat a pour vocation le placement et l’épargne. Elle l’est naturellement moins lorsqu’il s’agit d’un contrat « classique » d’assurance-décès ou temporaire décès (contrat assurant le versement d’un capital en contrepartie d’une ou plusieurs primes à fonds perdu selon une périodicité définie), dont l’objectif est d’assurer le remboursement d’un emprunt en cas d’aléa. Dans ce cas, le contrat est résolu soit au terme défini conventionnellement (fin de l’emprunt), soit à la réalisation du risque assuré. Détournée de sa fonction de placement de l’épargne, l’assurance-vie est un outil dont les limites d’utilisation sont sans cesse repoussées.

La désignation à titre onéreux

Neutralité fiscale et non sociale du remboursement de la dette

La désignation à titre onéreux fait sortir l’assurance-vie de sa fiscalité dont les vertus sont souvent exposées en matière de transmission à titre gratuit(3).

En effet, les sommes perçues par le bénéficiaire à titre onéreux (c’est-à-dire en remboursement d’une créance avérée) constituent l’exécution d’un engagement contractuel, impliquant par principe une neutralité fiscale : le capital versé aux bénéficiaires à concurrence du montant de leur créance n’est pas soumis aux droits de mutation.

Pour autant, une fois n’est pas coutume, neutralité fiscale n’est pas synonyme de neutralité sociale. Le régime juridique et fiscal des prélèvements sociaux sur les produits d’un contrat d’assurance-vie n’est pas modifié, dans ses principes, par la circonstance que la clause bénéficiaire est stipulée à titre onéreux. Ainsi, les éventuels gains en compte au dénouement du contrat constituent l’assiette des prélèvements sociaux(4) qui sont prélevés à la source par la compagnie d’assurance (en dehors des prélèvements sociaux qui ont été acquittés au fil de l’eau sur la quote-part du contrat investi en fonds euros).

Autrement dit, le remboursement de la dette est neutre fiscalement, mais les gains générés par l’épargne du contrat pendant sa durée de vie constituent des produits financiers qui doivent supporter les prélèvements sociaux (pour les résidents fiscaux de France).

A la clef des applications pratiques finalement peu atypiques

Préserver le remboursement de la créance de restitution

Le dénouement d’un contrat d’assurance-vie dont la clause bénéficiaire est démembrée peut donner lieu à différents modes de délivrance des fonds :

- la répartition des fonds entre l’usufruitier et le nu-propriétaire ;

- le remploi des fonds, par l’effet de la subrogation réelle, le nouveau bien sera démembré ;

- la création d’un quasi-usufruit(5) entre les mains de l’usufruitier, matérialisé par une créance de restitution à faire valoir par le nu-propriétaire à son décès.

Dans cette dernière hypothèse, le quasi-usufruitier peut disposer des biens sur lesquels porte son droit, « mais à la charge de rendre, à la fin de l’usufruit, soit des choses de même quantité et qualité soit leur valeur estimée à la date de la restitution ».

La doctrine a largement débattu de la possibilité pour l’usufruitier de se comporter comme un plein-propriétaire dans l’utilisation des capitaux et la jurisprudence(6) a apporté son éclairage. Ainsi, la manière dont l’usufruitier utilise les fonds mis à sa disposition est indifférente au principe même de la dette de restitution. De plus, « la désignation de son héritier comme bénéficiaire des contrats ne constitue pas un moyen de paiement anticipé de la dette de l’usufruitier, étant observé que les sommes acquises par le bénéficiaire d’une assurance vie font l’objet d’une imposition propre […] ». En conséquence, la souscription d’un contrat d’assurance-vie par le quasi-usufruitier (dont le bénéficiaire serait le nu-propriétaire) est une opération parfaitement indépendante de l’existence de la créance de restitution.

Il ressort de ces analyses, deux stratégies de désignation en fonction de l’actif successoral :

- si la valeur de l’actif successoral est inférieure à la créance de restitution, le nu-propriétaire désigné à titre gratuit pourrait s’acquitter de la fiscalité de transmission de 20 ou 31,25 % (au-delà de l’abattement des 152 500 euros), alors qu’il n’a pu bénéficier de l’imputation intégrale de sa créance. En conséquence, il est recommandé de rédiger une clause bénéficiaire à titre onéreux afin d’en assurer le remboursement sans fiscalité de transmission (voir supra neutralité fiscale). Le bénéficiaire peut également être désigné à titre gratuit pour la quote-part des capitaux supérieure à la créance ;

- si la valeur de l’actif successoral est supérieure à la créance de restitution, le nu-propriétaire peut être désigné à titre gratuit. La créance de restitution réduit l’actif successoral taxable et en conséquence les droits de succession. Cette option nécessite d’évaluer correctement l’actif successoral afin que la créance puisse s’imputer intégralement (à défaut, le reliquat est perdu). La fiscalité propre à l’assurance-vie s’applique en fonction des capitaux transmis et de l’âge du quasi-usufruitier souscripteur au moment du versement des primes.

Dans cette hypothèse, certains évoquent que la diminution de l’actif successoral cumulée à la transmission d’un capital grâce à l’assurance-vie (et sa fiscalité) constitue une utilisation trop habile des textes. Les plus prudents recommandent donc d’affecter les capitaux à une assurance-vie dont les bénéficiaires sont désignés à titre onéreux à hauteur de la créance de restitution, puis à titre gratuit pour l’excédent, voire d’affecter les capitaux à un contrat de capitalisation sans désignation testamentaire (cf. hypothèse infra).

Garantir le remboursement d’un emprunt

Malgré une capacité de remboursement avérée et l’existence de la convention Aeras (s’Assurer et emprunter avec un risque aggravé de santé), il est parfois délicat de trouver un financement en raison de l’impossibilité de s’assurer.

La désignation du prêteur (par exemple, une banque) comme bénéficiaire à titre onéreux d’un contrat d’assurance-vie, en lieu et place d’une assurance-décès emprunteur classique, s’impose alors comme une alternative pertinente.

De fait, en cas de décès du souscripteur-assuré, le capital est directement versé au prêteur, ce qui garantit l’extinction de la dette. Cette stratégie confère une sécurité juridique accrue au prêteur, car elle lui assure un droit personnel et direct sur les capitaux dus vis-à-vis de l’assureur.

Cependant, cette désignation à titre onéreux nécessite d’intégrer les contraintes de gestion financière que peut (logiquement) imposer le prêteur et d’adapter précisément la garantie au montant du capital restant dû. Aussi, le prêteur exerce un droit de regard sur l’allocation d’actifs afin de préserver la valeur de sa sûreté.

Ce droit de regard est plus ou moins contraignant selon que le bénéfice du contrat est accepté (ce qui semble la voie la plus sécurisante) :

- exigence de prudence : l’investissement sur le fonds en euros ainsi que sur des fonds prudents est souvent privilégié ou requis, limitant ainsi l’exposition aux risques de marché afin de couvrir le capital restant dû ;

- contrôle des arbitrages : lorsque le bénéfice de la clause est accepté toute modification de l’allocation d’actifs est subordonnée à l’autorisation préalable du prêteur.

Le prêteur peut également exiger contractuellement le maintien du ratio de couverture (la valeur de rachat du contrat doit être supérieure à X % par rapport au CRD) et le cas échéant, il est fondé à exiger du souscripteur le versement de primes complémentaires afin de restaurer le niveau de garantie initialement requis (via des appels de marge).

Enfin, le risque de défaut s’atténue dans le cadre des prêts amortissables, où il convient de prévoir que le solde des capitaux non affectés au remboursement de la dette doit être versé aux bénéficiaires subséquents (à titre gratuit).

La mise en garantie n’est pas une désignation à titre onéreux

La mise en garantie n’est pas une désignation à titre onéreux

Le nantissement et la délégation de créance appliqués au contrat d’assurance-vie ont des natures juridiques différentes, mais un objectif identique : faciliter l’emprunt en offrant une capacité de remboursement en garantie.

Ces opérations n’ont pas la même finalité que la désignation à titre onéreux. En effet, la désignation à titre onéreux assure au créancier le remboursement de la dette en cas de décès de son débiteur, alors que le nantissement ou la délégation assure le paiement de la dette en cas d’impayé du débiteur.

A titre d’illustration, il est possible de faciliter l’obtention d’un emprunt in fine par la mise en garantie d’un contrat d’assurance-vie, dont la clause bénéficiaire est au profit des héritiers du souscripteur assuré. Le risque de décès serait, quant à lui, assuré par une assurance temporaire décès (assurance-emprunteur). Le remboursement a vocation à être assuré par le capital en compte au terme de l’emprunt, lorsque le débiteur est en vie.

Désigner la succession en qualité de bénéficiaire : le paradoxe

L’article 775 bis du CGI dispose que « sont déductibles, pour leur valeur nominale, de l’actif de succession les rentes et indemnités versées ou dues au défunt en réparation de dommages corporels liés à un accident ou à une maladie ». Il ne s’agit pas d’une dette, au sens classique du passif successoral (une somme due à un tiers), mais il s’agit d’une déduction fiscale spécifique opérée sur l’actif successoral pour arriver au résultat de la non-imposition successorale de cette indemnité.

L’article 775 bis du CGI dispose que « sont déductibles, pour leur valeur nominale, de l’actif de succession les rentes et indemnités versées ou dues au défunt en réparation de dommages corporels liés à un accident ou à une maladie ». Il ne s’agit pas d’une dette, au sens classique du passif successoral (une somme due à un tiers), mais il s’agit d’une déduction fiscale spécifique opérée sur l’actif successoral pour arriver au résultat de la non-imposition successorale de cette indemnité.

Le réflexe patrimonial de l’assurance-vie peut ne pas être la bonne réponse pour investir des capitaux provenant d’une indemnisation pour préjudice corporel. Par essence, l’assurance-vie est hors succession et la fiscalité qui lui est propre n’est pas celles des droits de succession.

Exclure les sommes provenant de l’indemnité pour préjudice corporel de l’assiette des droits de succession peut conduire à fiscaliser ces capitaux, alors qu’ils seraient exonérés grâce à l’application de la déduction. En effet, si l’actif successoral est insuffisant pour pouvoir imputer cette déduction, l’investissement en assurance-vie pourrait avoir pour conséquence de fiscaliser les capitaux transmis lorsqu’ils sont supérieurs aux abattements.

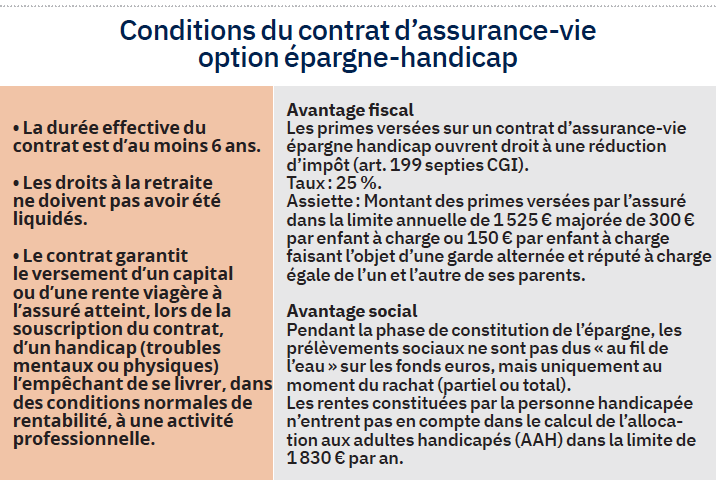

Cet arbitrage doit être mené sans renoncer au bénéfice de l’assurance-vie afin de profiter des avantages fiscaux et sociaux de l’épargne handicap. La recommandation consisterait à ne pas désigner de bénéficiaire afin que les capitaux « retombent » dans la succession. En effet, en l’absence de désignation, le capital fait partie du patrimoine ou de la succession du souscripteur ce qui permettrait d’allier la fiscalité spécifique de l’épargne handicap et la pleine déduction de la valeur nominale de l’indemnité.

Toutefois, cette absence de désignation n’est pas satisfaisante. Elle laisse trop d’incertitude sur la transmission et sur la fiscalité, notamment lorsque les capitaux en compte sont supérieurs à la déduction. Ainsi la solution peut consister à désigner la succession à hauteur de la déduction spécifique de l’article 775 bis du CGI et désigner des bénéficiaires à titre gratuit pour le surplus.

Conclusion

La clause bénéficiaire est la clé de voûte du contrat d’assurance-vie, lui conférant son statut privilégié et dérogatoire à la dévolution légale. Son utilisation contemporaine comme outil de capitalisation, grâce aux innovations financières et au large univers d’investissement, fait parfois oublier qu’il s’agit d’un instrument riche pour servir des stratégies patrimoniales complexes. D’une part, la désignation à titre gratuit, est l’expression d’une intention libérale. Elle est la matérialisation de la volonté de gratifier un proche. À ce titre, les conseils avertis en gestion de patrimoine déconseillent formellement la désignation des « ayants droit ». En effet, cette terminologie ambiguë, est susceptible de gratifier les créanciers du défunt ce qui serait contraire à sa volonté. D’autre part, la désignation à titre onéreux est plus atypique. Cette clause fait de l’assurance-vie un instrument de sécurisation d’une obligation de s’acquitter d’une dette. L’efficacité de cette stratégie exige analyse successorale, rigueur rédactionnelle et nécessite donc l’accompagnement de professionnels qualifiés.

1. Art. L. 132-12 C.Ass

2. Cass. Civ. 2, 03/04/2025

3. Art. 990 I et 757 B CGI.

4. Art. L. 136-6 et L.136-7 CSS : Le fait générateur des prélèvements sociaux est l’inscription en compte (fonds euros), rachat, ou décès de l’assuré (contrats d’assurance-vie).

5. Art. 587 CCiv.

6. CA Douai, 12/05/2016 / Cass. Com., 11/10/2023.

Vos réactions