Plafonnement des niches fiscales : l’administration applique-t-elle sa propre doctrine ?

Par Stéphane Pilleyre, formateur en gestion de patrimoine

Par Stéphane Pilleyre, formateur en gestion de patrimoine

Inchangé depuis la loi de finances pour 2013, le plafonnement des niches fiscales codifié à l’article 200-0 A du Code général des impôts, semble à ce jour simple d’application.

En effet, les avantages non issus des investissements du type outre-mer et Sofica ne peuvent dépasser 10 000 €. Ces avantages (éventuellement plafonnés) associés à ceux issus d’investissement en outre-mer et/ou dans des Sofica ne peuvent dépasser un second plafond de 18 000 €.

Cette simplicité apparente ne doit pas pour autant cacher une complexité bien plus grande en cas d’accumulation de réductions d’impôt issues d’investissements réalisés par le passé et produisant des effets répétés dans le temps. A ce titre, nous avons confronté les principes de liquidation édictés dans le BoFip au résultat obtenu, en utilisant le simulateur disponible sur le site www.impots.gouv.fr. Il apparaît que dans certains cas, l’administration n’applique pas sa propre doctrine ! Explications.

A. La double liquidation des plafonds de 10 000 et 18 000 €

1. Les avantages inclus dans le plafonnement des niches fiscales

Dans le CGI, le champ d’application du plafonnement des niches fiscales est basé sur le « tout sauf », à savoir qu’il intègre dans tous les avantages à l’exception de certains expressément listés.

Pour davantage de précisions, il convient alors de se reporter à la doctrine centralisée dans le BOFiP. Le plafonnement des niches fiscales est traité dans la rubrique BOI-IR-LIQ-20-20-10-10.

L’Administration distingue les réductions et crédits d’impôts des autres avantages.

Parmi, les principales réductions et crédits d’impôt exclus du champ d’application du plafonnement, nous pouvons trouver1 celles et ceux issus :

· Des dépenses réalisées dans des monuments historiques ;

· Des travaux réalisés dans le cadre du dispositif Malraux à compter de 2013 ;

· De l’adhésion à des centres de gestion ou d’association agréés ;

· Des cotisations syndicales ;

· Des frais de scolarité des enfants scolarisés ;

· Des cotisations sur des contrats d’assurance-vie bénéficiant du régime rente-survie et épargne-handicap ;

· Des prestations compensatoires en capital versées dans un délai de 12 mois maximum ;

· Des dons.

Parmi les autres avantages exclus, nous pouvons notamment retenir ceux issus :

· du quotient familial ;

· de la minoration d’impôt pour les contribuables domiciliés dans les DOM ;

· de l’effet de la décote ;

· de l’exonération de revenus catégoriels (T&S, Livret A, etc.) ;

· de la déduction pour frais professionnels (réel ou forfait) ;

· de l’abattement sur les pensions et retraites ;

· de l’abattement pour régimes micro ;

· des déficits fonciers imputables sur le revenu global ;

· des charges déductibles du revenu global (pensions alimentaires, épargne retraite) ;

· du PFL (par rapport à l’IR)

2. La double liquidation des plafonds de 10 000 € et 18 000 €

Etant donné que le plafond de 18 000 € ne peut être atteint qu’avec des réductions issues d’investissements réalisés en outre-mer et/ou Sofica, l’administration donne la priorité aux autres avantages fiscaux lorsqu’il s’agit d’appliquer le plafond de 10 000 €.

Cette double liquidation est clairement expliquée au paragraphe 110 du BOI-IR-LIQ-20-20-10-30 :

« Lorsqu'un contribuable bénéficie au titre de la même année d'avantages fiscaux pour lesquels est applicable le plafond de 10 000 € et d'autres pour lesquels le plafond de 18 000 € est applicable, les deux plafonds sont appliqués successivement :

· le total des avantages fiscaux relevant du plafond de 10 000 € (A1) est comparé à ce montant. L'excédent éventuel (A1 > 10 000 €) est ajouté à l'impôt dû par le contribuable ;

· le total des avantages fiscaux relevant de ce plafond (A1), retenu dans la limite de 10 000 €, est ajouté au total des avantages fiscaux ultramarins et SOFICA relevant du plafond de 18 000 €. La somme ainsi calculée (A2) est comparée à ce montant de 18 000 €. L'excédent éventuel (A2 > 18 000 €) est ajouté à l'impôt dû par le contribuable. »

3. Exemple

Un couple avec deux enfants mineurs rattachés au foyer fiscal dispose d’un revenu net global imposable de 100 000 €. Au titre de l’année 2014, le couple prétend aux avantages suivants :

· 3 016 € en raison du quotient familial (plafonnement des effets du quotient familial à 1 508 € par demi-part)

· 122 € de réduction pour frais de scolarité (les deux enfants sont au collège)

· 200 € de réduction pour dons (téléthon décembre 2014)

· 4 500 € de crédit d’impôt pour travaux dans la résidence principale (réalisés entre octobre et décembre 2014)

· 3 000 € de crédit d’impôt pour un emploi à domicile (sur toute l’année 2014)

· 2 000 € de réduction d’impôt pour souscription de FIP/FCPI (en décembre 2014)

· 2 052 € de réduction d’impôt pour souscription de parts de groupement forestier (en juin 2014)

· 6 480 € de réduction d’impôt pour souscription de Sofica (en octobre 2014).

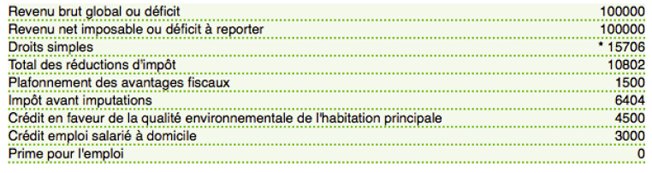

Compte tenu de leur revenu imposable de 100 000 €, l’impôt brut s’élève à 15 706 € en tenant compte des effets du quotient familial (effet plafonné de surcroît). Il apparaît ici que le cumul des réductions et crédits d’impôt excède le montant de l’impôt brut2. L’administration applique alors prioritairement les réductions d’impôts3 de telle sorte que l’excédent est dû aux crédits d’impôt et fera donc l’objet d’un remboursement de 2 648 €4.

Ce remboursement toutefois peut être remis en cause en raison du plafonnement des niches fiscales.

Le cumul des avantages est donc de 21 370 € dont :

· 3 338 €5 hors plafonnement des niches fiscales ;

· 7 500 €6 de crédit d’impôt inclus dans le plafonnement des niches fiscales ;

· 10 532 €7 de réductions d’impôt inclues dans le plafonnement des niches fiscales.

Pour rependre, la terminologie de l’administration dans sa doctrine :

· « le total des avantages fiscaux relevant du plafond de 10 000 € (A1) » est ici égal à 11 552 €8. Il apparaît donc que 1 552 € sont perdus par l’effet du plafonnement des niches fiscales ;

· « le total des avantages fiscaux relevant de ce plafond (A1), retenu dans la limite de 10 000 €, est ajouté au total des avantages fiscaux ultramarins et SOFICA relevant du plafond de 18 000 € » est égal à 16 480 €. Le second plafond n’est pas atteint, aucun plafonnement ne s’appliquera donc sur la réduction d’impôt issue des Sofica.

Le couple qui escomptait un remboursement du crédit d’impôt 2 648 € n’aura dans les faits qu’un remboursement de 1 096 €.

La faute à qui ?

Il est à parier que le contribuable ne se jettera pas la pierre, mais cherchera un responsable autre que lui-même. Il va donc écarter les avantages issus des travaux dans la résidence principale et de l’employé à domicile. Restent donc les avantages issus des FIP/FCPI et des groupements forestiers. Le premier ayant été souscrit en décembre 2014 et le second en juin de la même année.

Il y a donc fort à parier que le conseil ayant fait souscrire les FIP/FCPI au couple soit mis en danger pour défaut de conseil.

En effet, au vu des défiscalisations réalisées de janvier à novembre 2014, il apparaît que le couple avait déjà consommé 9 500 € de réductions et crédits d’impôts inclus dans le plafond de 10 000 € laissant un disponible de 500 €. Toute défiscalisation au-delà de ce disponible est inutile sauf à démonter qu’elle fût secondaire, que l’objectif principal du couple était une diversification patrimoniale via un investissement autre que financiers.

B. La quadruple liquidation des plafonds 2014 et 2013

1. L’ordre de liquidation des avantages fiscaux

Si la complexité du plafonnement n’est, à ce stade, plus à démontrer, les plus aguerris risquent d’être mis à mal en cas de superposition de plafonds.

Cette superposition résulte d’une accumulation de réductions d’impôt ayant pour origine des investissements réalisés au cours de différentes années. A titre d’illustration, l’imposition des revenus de 2014 peut être minorée d’avantages issus de dépenses réalisées en 2014 mais également d’une réduction issue d’un investissement Duflot de 300 000 € réalisé en 2013. Comment gérer des réductions qui ont pour origine des années différentes ?

La réponse nous est donnée par l’administration à la fin du paragraphe 120 du BOI-IR-LIQ-20-20-10-30 (superposition des plafonnements) : « Lorsque le plafond retenu au titre de l'année N n'est pas atteint, les avantages fiscaux qui lui sont associés sont ajoutés aux avantages fiscaux initiés en N-1 avant d'être comparés au plafond N-1. Lorsque le plafond retenu au titre de l'année N est atteint, les avantages fiscaux qui lui sont associés sont ajoutés, pour leur montant après plafonnement, aux avantages fiscaux initiés en N-1 avant d'être comparés au plafond N-1. »

Il apparaît donc que l’administration liquide les réductions d’impôts en donnant la priorité aux avantages issus de dépenses réalisées en 2014, avant d’appliquer celles issues de l’investissement réalisé en 2013.

2. Application chiffrée

Reprenons l’exemple précédent, mais en supposant que le couple n’a pas réalisé d’investissements en FIP-FCPI ni en groupements forestiers en 2014, mais a réalisé un investissement Duflot en 2013 pour 200 000 € ouvrant droit à 4 000 € de réduction d’impôt en 2014.

Au titre de l’année 2014, le couple prétend donc aux avantages suivants :

· 3 016 € en raison du quotient familial (plafonnement des effets du quotient familial à 1 508 € par demi-part) ;

· 122 € de réduction pour frais de scolarité (les deux enfants sont au collège) ;

· 200 € de réduction pour dons (téléthon décembre 2014) ;

· 4 500 € de crédit d’impôt pour travaux dans la résidence principale (réalisés entre octobre et décembre 2014) ;

· 3 000 € de crédit d’impôt pour un emploi à domicile (sur toute l’année 2014) ;

· 4 000 € de réduction d’impôt pour le Duflot (acquis et achevé en 2013) ;

· 6 480 € de réduction d’impôt pour souscription de Sofica (en octobre 2014).

Ici encore, les avantages issus du quotient familial, des frais de scolarité et des dons sont hors plafonnement des niches fiscales. En revanche, sont inclus tous les autres avantages dont :

· 7 500 € entrant dans le plafond de 10 000 € au titre de 2014 ;

· 6 480 € entrant dans le plafond de 18 000 € au titre de 2014 ;

· 4 000 € entrant dans le plafond de 10 000 € au titre de 2013.

Appliquons ensuite la liquidation telle qu’elle nous est imposée par l’administration en privilégiant les avantages issus de 2014 avant d’appliquer ceux issus de 2013 :

1. Les 7 500 € provenant des travaux sur l’habitation principale et de l’employé à domicile sont inférieurs au plafond de 10 000 €, pas de plafonnement ;

2. Le cumul des 7 500 € précédemment analysés et des 6 480 € provenant des Sofica de 2014 est inférieur au plafond de 18 000 €, pas de plafonnement ;

3. Reste à appliquer la réduction issue du Dulfot 2013, or ici les deux précédentes étapes ont consommé la totalité du plafond de 10 000 € auquel est confrontée la réduction d’impôt Duflot, le plafonnement conduit à une remise en cause de la totalité de la réduction d’impôt soit 4 000 €.

3. Comparaison avec le simulateur du site www.impots.gouv.fr

Nous avons simulé la situation précédente sur le site de l’administration fiscale.

Nous avons donc saisi les informations suivantes :

a. Composition du foyer fiscal

b. Revenus du foyer fiscal

c. réduction d’impôt pour dons (267 € x 75% = 200 €)

d. crédit d’impôt pour travaux dans la résidence principale (15 000 € x 30% = 4 500 €)

d. réduction d’impôt Duflot acquis et achevé en 2013 (200 000 € x 18% / 9 ans = 4 000 €)

e. réduction d’impôt pour frais de scolarité (61 € x 2 collégiens = 122 €)

f. crédit d’impôt pour employé à domicile (6 000 € x 50% = 3 000 €)

g. réduction d’impôt pour Sofica (18 000 € X 36% = 6 480 €)

Le site propose alors une récapitulation des avantages fiscaux :

Les effets du plafonnement sont également mesurés et indiqués :

Le simulateur indique que le plafonnement des niches fiscales ne remet en cause « que » 1 500 € d’avantages fiscaux alors que l’application de la doctrine conduit à 4 000 €. Comment peut-on expliquer un tel écart ?

La réponse est simple, l’administration applique une méthode différente de sa doctrine, méthode qui s’avère favorable au contribuable.

En effet, le simulateur ne donne pas la priorité à l’année d’origine de l’avantage mais au plafond auquel il est confronté.

Ainsi, en reprenant notre exemple :

1. Les 7 500 € provenant des travaux sur l’habitation principale et de l’employé à domicile sont inférieurs au plafond de 10 000 €, pas de plafonnement ;

2. Le cumul des 7 500 € précédemment analysés et des 4 000 € issus du Dulfot 2013 dépasse le plafond de 10 000 €, le plafonnement ne remet en cause que l’excédent soit 1 500 €9 ;

3. Le cumul des 7 500 € et 4 000 € plafonné à 10 000 € et des 6 480 € provenant des Sofica de 2014 est inférieur au plafond de 18 000 €, pas de plafonnement.

En conclusion, il s’avère que le résultat issu du simulateur est plus favorable au contribuable, mais est-il opposable à l’administration ? La réponse est négative. Nous pouvons donc attendre avec impatience une mise à jour du BoFip (depuis le 4 avril 2013) qui validerait la méthode du simulateur ou l’avis d’imposition que le contribuable recevra début septembre 2015 qui le contredirait…

1. La liste complète est disponible aux paragraphes 80 à 110 du BOI-IR-LIQ-20-20-10-10

2. 18 354 € de RI/CI (hors QF) pour 15 706 € d’IR

3. BOI-IR-LIQ-20-20-40 §10 al. 5 : « L'imputation des réductions d'impôt s'effectue avant déduction des crédits d'impôts et des prélèvements ou retenues non libératoires »

4. 18 354 € - 15 706 € = 2 648 €

5. 3 016 € (QF) + 122 € (scolarité) + 200 € (don) = 3 338 €

6. 4 500 € (RP) + 3 000 € (emploi domicile) = 7 500 €

7. 2 000 € (FIP/FCPI) + 2 052 € (GF) + 6 480 € (Sofica) = 10 532 €

8. 4 500 € (RP) + 3 000 € (emploi domicile) + 2 000 € (FIP/FCPI) + 2 052 € (GF) = 1 552 €

9. 7 500 € + 4 000 € = 11 500 € - 10 000 € = 1 500 €

Vos réactions