Défiscalisation ponctuelle : investir avant fin 2018 ou attendre 2019 ?

Analyse par Stéphane Pilleyre, consultant chez Fac JD & Associés

En cette fin d’année, la question devient récurrente… Ai-je intérêt à souscrire des produits de défiscalisation en 2018 « année blanche » ? Ne devrais-je pas attendre 2019 ? Cette question, somme toute simple en apparence, implique une approche fiscale et temporelle, explications…

Nous nous attarderons uniquement ici sur l’hypothèse d’une défiscalisation ponctuelle : FIP, FCPI, Sofica, Girardin industriel…

L’effet d’une défiscalisation ponctuelle en 2017

Un effet en 2018

Une défiscalisation réalisée en 2017 a permis de minorer l’impôt issu du barème et appliqué aux revenus perçus en 2017 et imposés en 2018. Ainsi, pour un couple disposant d’un revenu net global imposable (RNGI) de 100 000 € en 2017, l’impôt issu du barème s’élevait à 18 586 € (IR à acquitter en 2018). Une souscription de 10 000 € dans des FIP ou FCPI a permis d’ouvrir droit à une réduction d’impôt de 18% du montant investi soit 1 800 €. L’impôt final du couple était alors de 16 786 €.

Un effet n’impactant pas la mensualisation 2018 en l’absence d’une défiscalisation déjà réalisée en 2016

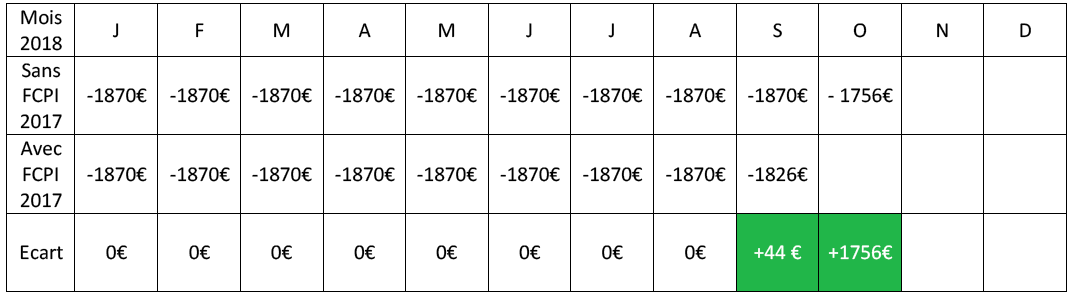

En supposant, que cette souscription était la première pour le couple et que leur revenu imposable était inchangé depuis des années, la mensualisation pour l’année 2018 (relative à l’imposition des revenus de 2017) était de 1 870 € (Un dixième de 18 699 € d’impôt sur le revenu acquitté en 2017 sur une base de 100 000 € de revenu imposable en 2016). Cela signifie donc que le couple s’est acquitté de la mensualisation jusqu’en août soit un cumul de 14 960 € (8 mensualités de 1 870 € = 14 960 €).

Ainsi, à fin août, l’avis d’imposition mentionnait un acompte cumulé de 14 960 € pour un IR final de 16 786 € après prise en compte de la défiscalisation 2017 (10 000 € de FCPI ouvrant droit à 18 000 € de réduction d’impôt). Le solde de 1 826 € est dû en septembre 2018. Ainsi le couple se sera définitivement acquitté de son impôt.

L’illustration des flux 2018 est alors la suivante :

Un effet impactant la mensualisation 2017 en présence d’une défiscalisation déjà réalisée en 2016

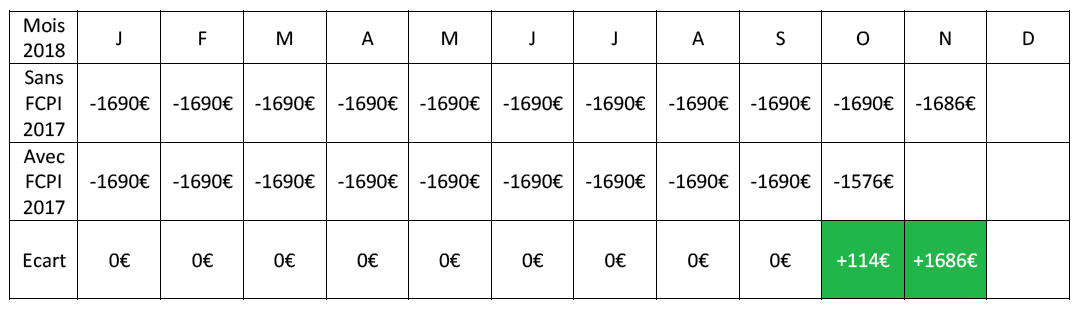

Lorsqu’une défiscalisation a été réalisée en 2016, l’impôt acquitté en 2017 sur les revenus de 2016 a déjà été minoré. Ainsi, au lieu de subir une imposition de 18 699 € en 2017, le couple ne s’est acquitté que de 16 899 € si l’on tient compte d’une défiscalisation ponctuelle à concurrence de 1 800 €. La mensualisation 2018 répartie sur 10 mois est alors de 1 690 € au lieu de 1 870 €. Le couple s’est acquitté de la mensualisation jusqu’en août soit un cumul de 13 520 € (8 mensualités de 1 690 € = 13 520 €).

Ainsi, à fin août, l’avis d’imposition mentionne un acompte cumulé de 13 520 € pour un IR final de 16 786 € après prise en compte de la défiscalisation 2017 (8 10 000 € de FCPI ouvrant droit à 18 000 € de réduction d’impôt). Le solde de 3 266 € est étalé sur les mois de septembre et octobre.

A défaut d’une nouvelle souscription en 2017, l’imposition aurait été de 18 586 € en 2018. Une fois les acomptes cumulés déduits, il resterait 5 066 étalés sur les mois de septembre à novembre.

L’illustration des flux 2018 est alors la suivante :

L’effet d’une défiscalisation ponctuelle en 2018

L’intérêt d’une défiscalisation ponctuelle en 2018 peut conduire à des interrogations pour plusieurs raisons.

Pas de défiscalisation du PFU 2018

Les réductions d’impôt ne peuvent que minorer l’imposition résultant du barème progressif. Or en 2018, a été mis en place le PFU qui consiste en une taxation forfaitaire de 12,8% au lieu d’une imposition au barème progressif.

Cette imposition concerne :

- les revenus de capitaux mobiliers encaissés en 2018 (dividendes, coupons et intérêts) avec pour particularité que les dividendes soumis au PFU ne bénéficient pas de l’abattement de 40% réservé à la taxation au barème ;

- les plus-values sur titres réalisées en 2018 sans le bénéfice des abattements pour durée de détention réservé à la taxation au barème (à l’exception de l’abattement fixe de 500 000 € en cas de départ à la retraite – Dispositions de l’article 150-0 D ter du CGI) ;

- les rachats sur les contrats d’assurance vie alimentés depuis le 27 septembre 2018.

Attention donc, tous les revenus encaissés en 2018 soumis à PFU sont considérés comme des revenus exceptionnels donc non couvert par le CIMR. Cela signifie donc qu’ils seront imposables. L’imposition est inévitable.

A noter également que les réductions d’impôt ne peuvent annuler que l’imposition issue du barème.

Donc pas de défiscalisation possible de l’imposition issue du PFU !

Un prélèvement à la source qui ne tient pas compte des défiscalisations de 2017

Nous l’avons vu dans notre précédente newsletter n° 18538 du 11 octobre 2018, le taux de la retenue à la source et le montant de l’acompte ne tiennent pas compte des éventuelles réductions d’impôt réalisées en 2017.

Pour reprendre notre exemple précédent, le couple ayant déclaré 100 000 € de RNGI en 2018 (au titre de l’année 2017) se voit appelé un impôt brut de 18 586 € et un impôt net de 16 786 €. Le taux de la retenue à la source, en supposant que le RNGI 2017 est composé uniquement de salaires, s’élève à 16,7% en faisant le rapport entre l’impôt brut et le salaire avant la déduction des 10% soit 111 111 €.

L’acompte, en supposant que le RNGI 2017 soit composé uniquement de rémunération de gérance majoritaire, s’élève à 1 549 € (18 586 € étalés sur 12 mois).

Dans un cas comme dans l’autre, la défiscalisation ponctuelle de 2017 n’est pas prise en compte. Elle ne peut pas faire l’objet d’un acompte de 60% en application de la mesure prévue dans le projet de loi de finances pour 2019. Ainsi, en l’absence d’une nouvelle défiscalisation ponctuelle en 2018 et en cas d’absence de revenus exceptionnels en 2018, l’illustration des flux 2019 est alors la suivante :

10 Un réajustement des acomptes ou du taux de la retenue à la source est réalisé en septembre sur la base des revenus 2018 et de l’impôt brut qui en découle. En application du barème proposé dans le projet de loi de finances pour 2019, l’IR brut sur la base d’un RNGI de 100 000 € est de 18 404 €.

Un remboursement des réductions d’impôt 2018 en présence de revenus ordinaires

A première vue, une défiscalisation ponctuelle en 2018 n’aurait donc pour vertu que de minorer l’imposition des revenus exceptionnels si tant est que cette imposition soit issue du barème progressif.

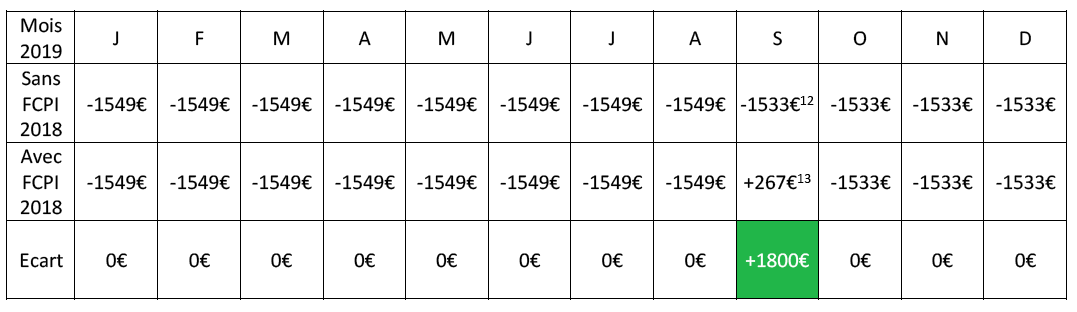

Après réflexion et analyse, il apparaît qu’une défiscalisation ponctuelle en 2018 produira des effets, qu’il y ait ou non des revenus exceptionnels en 2018, que ceux-ci soient soumis au barème ou à taxation forfaitaire. En effet, sans vouloir reprendre la démonstration faite dans la newsletter n° 18538 du 11 octobre 2018, le CIMR est fonction de l’impôt brut mais se déduit de l’impôt net de réductions d’impôt. Ainsi, avec une défiscalisation ponctuelle en 2018 ouvrant droit à une réduction d’impôt de 1 800 €, l’IR brut sur les revenus perçus en 2018 (RNGI supposé de 100 000 €) est de 18 404 €, l’IR net est de 16 604 €. En supposant que tous les revenus de 2018 sont ordinaires, le CIMR est de 18 604 €. L’imposition des revenus de 2018 en tenant compte du CIMR est donc de 16 604 € - 18 404 € soit - 1 800 €. La défiscalisation 2018 en l’absence de revenus exceptionnels taxés au barème conduit donc à une restitution de la réduction d’impôt.

Ainsi, avec une défiscalisation ponctuelle de 1 800 € en 2018 et en cas d’absence de revenus exceptionnels en 2018, l’illustration des flux 2019 est alors la suivante :

12 Un réajustement des acomptes ou du taux de la retenue à la source est réalisé en septembre sur la base des revenus 2018 et de l’impôt brut qui en découle. En application du barème proposé dans le projet de loi de finances pour 2019, l’IR brut sur la base d’un RNGI de 100 000 € est de 18 404 €.

13 La défiscalisation 2018 conduit à une restitution de 1 800 € qui vient en « opposition » avec la retenue à la source ou l’acompte du mois de septembre de telle sorte que l’écart est de 297 € (1 800€ - 1 503€)

En résumé, la défiscalisation ponctuelle 2018 conduit donc :

- à un décaissement en 2018 pour la souscription de FIP ou FCPI ;

- à un encaissement en 2019 égal à la réduction d’impôt

- à un remboursement en 2028 du FIP/FCPI si celui-ci est porté jusqu’à 10 ans après la souscription.

L’effet d’une défiscalisation ponctuelle en 2019

Les revenus de 2019 n’étant plus concernés par l’année blanche, la défiscalisation ponctuelle peut retrouver son intérêt aux yeux de certains, mais est-on sûr que cela change beaucoup de chose avec 2018 ?

Pas de défiscalisation du PFU 2019

En supposant que le mécanisme du PFU soit maintenu en 2019, il ne sera toujours pas possible de minorer cette imposition forfaitaire par des réductions d’impôt. Attention donc à la défiscalisation des éventuels dividendes 2019 taxés à 12,8%…

Un prélèvement à la source qui ne tient pas compte des défiscalisations 2018

Le taux de la retenue à la source 2020 ou le montant de l’acompte 2020 seront calculés sur la base des revenus encaissés en 2018 et déclarés en 2019. Encore une fois, le taux de la RàS ni le montant de l’acompte ne tiendront compte de la défiscalisation ponctuelle réalisée en 2018.

Toujours sur la base de notre exemple précédent, le couple ayant déclaré 100 000 € de RNGI en 2019 (au titre de l’année 2018) se voit appelé un impôt brut de 18 404 € et un impôt net de 16 604 €.

Le taux de la retenue à la source, en supposant que le RNGI 2018 est composé uniquement de salaires, s’élève à 16,6% en faisant le rapport entre l’impôt brut et le salaire avant la déduction des 10%, soit 111 111 €. L’acompte, en supposant que le RNGI 2018 est composé uniquement de rémunération de gérance majoritaire, s’élève à 1 533 € (18 404 € étalés sur 12 mois). Dans un cas comme dans l’autre, la défiscalisation ponctuelle de 2018 n’est pas prise en compte.

L’illustration des flux 2020 est alors la suivante :

Un remboursement des réductions d’impôt 2019 en présence de revenus constants

Etant donné que les acomptes de l’année 2019 (1 549 € pour la première partie de l’année et 1 533 € pour la seconde) sont calculés sur un impôt brut, les réductions d’impôt applicables au revenus 2019 feront l’objet d’une régularisation en 2020 après la déclaration des revenus de l’année 2019.

Dans l’avis d’imposition 2020 (relatif aux revenus 2019), l’IR net sera de 16 604 € (en supposant que le barème 2019 sera identique à celui de 2020), ce à quoi il conviendra de déduire les acomptes versés tout au long de 2019, soit 8 x 1 549 € + 4 x 1533 € = 18 524 €. La différence est alors de 1 920 € en raison d’un réajustement du barème et de la réduction d’impôt de 1 800 € non prise en compte dans la retenue à la source ni l’acompte.

L’illustration des flux 2020 est alors la suivante :

En résumé, la défiscalisation ponctuelle 2019 consiste donc :

- à un décaissement en 2019 pour la souscription du FIP ou FCPI ;

- à un encaissement en 2020 égal à la réduction d’impôt ;

- à un remboursement en 2029 du FIP/FCPI si celui-ci est porté jusqu’à 10 ans après la souscription.

En résumé

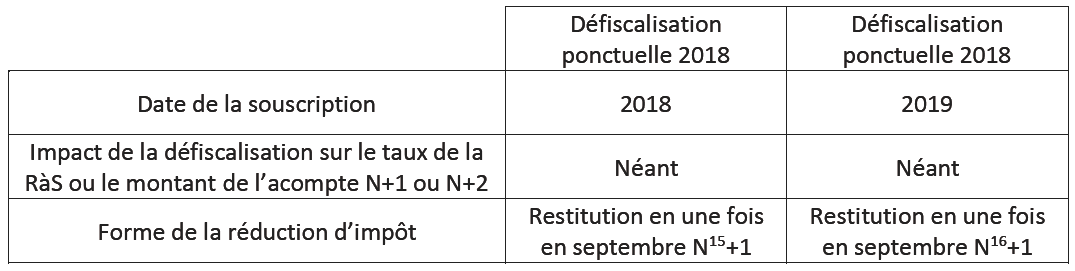

Si l’on résume les impacts d’une défiscalisation faite en 2018 ou 2019, nous arrivons au tableau suivant :

15 N étant l’année de souscription

16 N étant l’année de souscription

Il apparaît donc qu’il n’y a aucun écart entre défiscalisation ponctuelle en 2018 ou en 2019, à la seule différence que le taux de la réduction d’impôt est certain pour 2018 (le taux de la réduction d’impôt 2019 peut être modifié par la loi de finances pour 2019 ou une future loi de finances rectificative)…

Vos réactions